单选题某上市公司年末股份总数为8500万股,其中发行在外的优先股为1000万股。当年实现的净利润为1000万元。按规定每年实现净利润的10%为优先股。如果没有其他事项,该企业的每股收益为()。A 0.1059B 0.1176C 0.12D 0.1333

题目

0.1059

0.1176

0.12

0.1333

相似考题

更多“某上市公司年末股份总数为8500万股,其中发行在外的优先股为1000万股。当年实现的净利润为1000万元。按规定每年实现”相关问题

-

第1题:

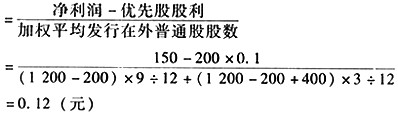

甲公司为上市公司,2007年初发行在外的股份总数为1200万股,其中优先股200万股,普通股1000万股,该公司于2007年9月1日增发普通股400万股,除此之外,股权结构未发生其他变化。该公司2007年度实现净利润150万元,每股发放优先股利0.1元,则该公司2007年度的每股收益为( )。

A.0.12元

B.0.08元

C.0.07元

D.0.06元

正确答案:A

解析:每股盈余即普通股每股收益

-

第2题:

当公司发行了不可转换的优先股时,计算时要扣除优先股分享的股利,此时每股收益一净利润÷年末股份总数。( )

正确答案:×

公式中的“年末股份总数”应扣除优先股的股份数 -

第3题:

某公司当年实现净利润150万元,支付优先股股利30万元,支付普通股股利24万元,发行在外的股票数70万股,其中10万股为优先股,则该公司司的每股收益为()元。A.5

B.0.2

C.2

D.3

正确答案:C

-

第4题:

某上市公司年末股份总数为8500万股,其中发行在外的优先股为1000万股。当年实现的净利润为1000万元。按规定每年实现净利润的10%为优先股。如果没有其他事项,该企业的每股收益为( )

A.0.1059

B.0.1176

C.0.12

D.0.1333

正确答案:C

-

第5题:

某上市公司年末股份总数为8 500万股,其中发行在外的优先股为1 000万股。当年实现的净利润为1 000万元。按规定每年实现净利润的8%为优先股。如果没有其他事项,该企业的每股收益为( )。

A. 0. 1059 B. 0. 1227 C. 0. 12 D. 0. 1082答案:B解析:每股收益=(净利润-优先股股利)/(年末股份总额-年末优先股股数)=(1 000 - 1 000 x8% ) / (8 500 - 1 000) =0.1227。 -

第6题:

甲公司 2×19年实现营业收入1000万元,当年广告费用发生了200万元,税法规定每年广告费用的应税支出不得超过当年营业收入的15%,税前利润为400万元,所得税率为25%,当年罚没支出为1万元,当年购入的交易性金融资产截止年末增值了10万元,假定无其他纳税调整事项,则当年的净利润为( )万元。A.299.75

B.300

C.301

D.289.75答案:A解析:①应税所得=400+1+50-10=441(万元);

②应交所得税=441×25%=110.25(万元);

③递延所得税资产借记12.5万元(=50×25%);

④递延所得税负债贷记2.5万元(=10×25%);

⑤所得税费用=110.25-12.5+2.5=100.25(万元)

⑥净利润=400-100.25=299.75(万元)。 -

第7题:

甲公司2×18年度实现净利润为20000万元,发行在外普通股加权平均数为20000万股。

2×18年1月1日,甲公司按票面金额发行1000万股优先股,优先股每股票面金额为10元。

该批优先股股息不可累积,即当年度未向优先股股东足额派发股息的差额部分,不可累积到下一计息年度。

2×18年12月31日,甲公司宣告并以现金全额发放当年优先股股息,股息率为5%。

根据该优先股合同条款规定,甲公司将该批优先股分类为权益工具,优先股股息不得在所得税税前列支。

甲公司2×18年基本每股收益为( )元/股。(计算结果保留两位小数)A.1

B.1.03

C.0.98

D.1.05答案:C解析:归属于普通股股东的净利润=20000-1000×10×5%=19500(万元),

基本每股收益=19500/20000=0.98(元/股)。

本题考查:基本每股收益 -

第8题:

甲公司2×18年度实现净利润为20000万元,发行在外普通股加权平均数为20000万股。2×18年1月1日,甲公司按票面金额发行1000万股优先股,优先股每股票面金额为10元。该批优先股股息不可累积,即当年度未向优先股股东足额派发股息的差额部分,不可累积到下一计息年度。2×18年12月31日,甲公司宣告并以现金全额发放当年优先股股息,股息率为5%。根据该优先股合同条款规定,甲公司将该批优先股分类为权益工具,优先股股息不得在所得税税前列支。甲公司2×18年基本每股收益是( )元/股。A.1

B.1.03

C.0.98

D.1.05答案:C解析:归属于普通股股东的净利润=20000-1000×10×5%=19500(万元),基本每股收益=19500/20000=0.98(元/股)。 -

第9题:

某上市公司的年末资产总额为2000万元,负债总额为800万元,本年度实现利润为400万元,在外发行的普通股股数为l600万股,则该公司每股净资产是( )元/股。

- A、0.8

- B、0.75

- C、0.25

- D、0.5

正确答案:B -

第10题:

某上市公司年末股份总数为8500万股,其中发行在外的优先股为000万股。当年实现的净利润为000万元。按规定每fi-实现净利润的8%为优先股。如果没有其他事项,该企业的每股收益为()。

- A、0.1059

- B、0.1227

- C、0.12

- D、0.1082

正确答案:B -

第11题:

甲上市公司2014年初发行在外的普通股20000万股,6月1日新发行6000万股;10月1日回购4000万股,以备将来奖励职工。甲公司当年实现的净利润为5000万元,归属于普通股股东的净利润为4800万元。则2014年甲公司基本每股收益为()元。

- A、0.23

- B、0.21

- C、0.24

- D、0.20

正确答案:B -

第12题:

单选题2012年1月1日,甲上市公司对外发行20000万份股份期权,行权日为2013年7月1日,行权价格4元/股。甲上市公司2012年度实现的净利润为38000万元,其中归属于普通股股东的为30000万元,归属于优先股股东的为8000万元;发行在外普通股加权平均数为60000万股。甲上市公司普通股平均市场价格为5元,则甲上市公司2012年稀释每股收益为()元。A0.38

B0.50

C0.47

D0.46

正确答案: B解析: 调整增加的普通股股数=20000-20000×4÷5=4000(万股),稀释每股收益=30000/(60000+4000)=0.47(元)。 -

第13题:

某企业年初未分配利润贷方余额为200万元,本年实现净利润1000万元,按净利润的10%提取法定盈余公积,提取任意盈余公积50万元,该企业年末可供分配利润为( )万元。

A.1200

B.1100

C.1050

D.1000

答案:C

解析:

企业当年实现的净利润(或净亏损)加上年初未分配利润(或减年初未弥补亏损)和其他转入后的余额,再减去提取的盈余公积数额为企业可供投资者分配的利润。该企业年末可供投资者分配的利润=1000+200-1000×10%-50=1050(万元)。

-

第14题:

某上市公司年末股份总数为8500万股,其中发行在外的优先股为1 000万股。当年实现的净利润为1 000万元。按规定每年实现净利润的10%为优先股股利。如果没有其他事项,该企业的每股收益为( )。

A.0.1059

B.0.1176

C.0.12

D.0.1333

正确答案:C

解析:每股收益=(1-10%)×1 000]万元÷(8 500-1 000)万股=0.12元/股。 -

第15题:

已知本年净利润为100万元,优先股利为10万元,普通股现金股利为5万元,年末股份总数为1000万股,优先股数为20万股,年度内普通股没有发生增减。则( )。

A.每股收益为0.1元

B.股利支付率为5%

C.留存盈利比率为85%

D.股利保障倍数为18

正确答案:CD

解析:每股收益=(净利润-优先股股利)÷(年度末股份总数-年度末优先股数)=90÷980=0.092(元);普通股每股利=普通股现金股利总额÷年末普通股股份总数=5÷980,股利支付率= 普通股每股股利÷普通股每股收益×100%=(5÷980)÷(90÷980)×100%=5.56%;留存盈利比率=(净利润-全部股利)÷净利润×100%=(100-10-5)÷100×100%=85%;股利保障倍数=普通股每股收益÷普通股每股股利=(90÷980)÷(5÷980)=18。 -

第16题:

当公司发行了不可转换的优先股时,计算时要扣除优先股分享的股利,此时每股收益=(净利润-优先股股利)/年末股份总数。()答案:错解析:分母“年末股份总数”应扣除优先股的股份数。 -

第17题:

甲公司2018年实现营业收入1000万元,当年广告费用发生了200万元,税法规定每年广告费用的应税支出不得超过当年营业收入的15%,税前利润为400万元,所得税率为25%,当年罚没支出为1万元,当年购入的交易性金融资产截止年末增值了10万元,假定无其他纳税调整事项,则当年的净利润为( )万元。A.299.75

B.300

C.301

D.289.75答案:A解析:①应税所得=400+1+50-10=441(万元);

②应交所得税=441×25%=110.25(万元);

③递延所得税资产借记12.5万元(=50×25%);

④递延所得税负债贷记2.5万元(=10×25%);

⑤所得税费用=110.25-12.5+2.5=100.25(万元)

⑥净利润=400-100.25=299.75(万元)。 -

第18题:

甲上市公司2×20年年初发行在外普通股股数为2 000万股,当年7月1日增发股票500万股,当年9月1日回购600万股股票用于激励员工,甲公司当年共实现净利润5 000万元,其中归属于普通股股东的净利润为4 500万元,甲公司当年的基本每股收益为( )。A.2.38元

B.2.44元

C.2.14元

D.2.20元答案:D解析:基本每股收益=4 500/(2 000+500×6/12-600×4/12)=2.20(元) -

第19题:

甲公司2×15年度实现净利润为20000万元,发行在外普通股加权平均数为20000万股。2×15年1月1日,甲公司按票面金额发行1000万股优先股,优先股每股票面金额为10元。该批优先股股息不可累积,即当年度未向优先股股东足额派发股息的差额部分,不可累积到下一计息年度。2×15年12月31日,甲公司宣告并以现金全额发放当年优先股股息,股息率为5%。根据该优先股合同条款规定,甲公司将该批优先股分类为权益工具,优先股股息不在所得税前列支。甲公司2×15年基本每股收益是( )元/股。A.1

B.1.03

C.0.98

D.1.05答案:C解析:归属于普通股股东的净利润=20000-1000×10×5%=19500(万元),基本每股收益=19500/20000=0.98(元/股)。 -

第20题:

乙公司2010年初普通股为1200万股,其中1000万股发行在外,其余部分为企业库存股。2010年6月1日新发行普通股300万股。该公司当年度实现净利润2000万元。2010年基本每股收益为()元。A.1.45

B.1.70

C.1.60

D.1.67答案:B解析:计算基本每股收益时,分子为归属于普通股股东的当期净利润,即企业当期实现的可供普通股股东分配的净利润或应有普通股股东分担的净亏损金额。分母为当期发行在外普通股的算术加权平均数,即期初发行在外普通股股数根据当期新发行或回购的普通股股数与相应时间权数的乘积进行调整后的股数。需要指出的是,公司库存股不属于发行在外的普通股,且无权参与利润分配,应当在计算分母时扣除。

基本每股收益=2000/(1000×12/12+300×7/12)=1.70(元)。 -

第21题:

某上市公司年末股份总数为8500万股,其中发行在外的优先股为1300万股。当年实现的净利润为1000万元。按规定每年实现净利润的8%为优先股。如果没有其他事项,该企业的每股收益为()。

- A、0.1059

- B、0.1278

- C、0.12

- D、0.1082

正确答案:B -

第22题:

某上市公司年末股份总数为8500万股,其中发行在外的优先股为1000万股。当年实现的净利润为1000万元。按规定每年实现净利润的10%为优先股。如果没有其他事项,该企业的每股收益为()。

- A、0.1059

- B、0.1176

- C、0.12

- D、0.1333

正确答案:C -

第23题:

单选题某企业年初末分配利润贷方余额为100万元,本年实现净利润为1000万元,按净利润的10%提取法定盈余公积,宣告发放现金股利为90万元,该企业年末末分配利润为()万元。A910

B900

C1000

D820

正确答案: A解析: 年末末分配利润=100+1000×(1-10%)-90=910(万元)。 -

第24题:

单选题甲公司2018年度实现净利润400000万元,发行在外普通股加权平均数为500000万股。2018年1月1日,甲公司按票面金额发行1200万股优先股,优先股每股票面金额为100元。该批优先股股息不可累积,即当年度未向优先股股东足额派发股息的差额部分,不可累积到下一计息年度。2018年12月31日,甲公司宣告并以现金全额发放当年优先股股息,股息率为6%。根据该优先股合同条款规定,甲公司将该批优先股分类为权益工具,优先股股息不在所得税前列支。甲公司2018年基本每股收益为( )元/股。A0.80

B0.79

C0.81

D1.25

正确答案: C解析:

对企业发行的不可累积优先股等其他权益工具应在归属于普通股股东的净利润中扣除当期宣告发放的优先股股利,则归属于普通股股东的净利润=400000-100×1200×6%=392800(万元),基本每股收益=392800/500000=0.79(元/股)。