多选题王先生工资收入应预缴个人所得税( )元。A200B325C450D0

题目

多选题

王先生工资收入应预缴个人所得税( )元。

A

200

B

325

C

450

D

0

相似考题

更多“王先生工资收入应预缴个人所得税( )元。”相关问题

-

第1题:

章先生取得工资收入应预缴个人所得税( )元。

章先生取得工资收入应预缴个人所得税( )元。

A.395

B.140

C.545

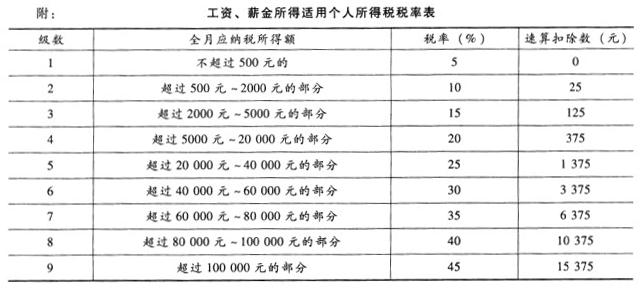

D.745答案:B解析:章先生工资收入应纳个人所得税税额=(8500-5000)×10%-210=140(元), -

第2题:

王先生劳务报酬所得应预缴个人所得税( )元。

王先生劳务报酬所得应预缴个人所得税( )元。

A.600

B.700

C.800

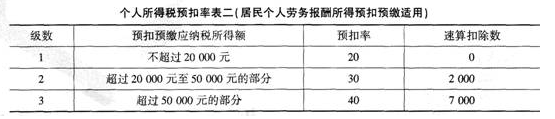

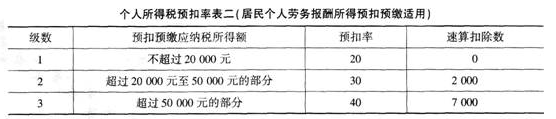

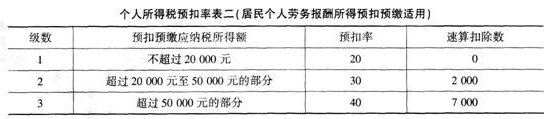

D.1000答案:C解析:预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按收入的20%计算。王先生应纳税所得额5000×(1-20%)=4000元<20000元,根据劳务报酬所得适用个人所得税预扣率表,预扣率为20%,放劳务报酬应预扣预缴个人所得税4000×20%=800(元)。 -

第3题:

共用题干

中国公民王先生2011年2月取得来自中国境内的收入情况如下:(1)取得工资收入8000元。(2)出版畅销书一部,出版社支付稿酬90000元。(3)一次性取得讲学收入20000元。(4)参加某大型商场开业抽奖活动中奖所得10000元。附:工资、薪金所得适用个人所得税税率标 王先生取得的中奖所得应缴纳个人所得税为()元。

王先生取得的中奖所得应缴纳个人所得税为()元。

A:0

B:1120

C:1600

D:2000答案:D解析:应纳税所得额=8000-2000=6000(元),对应的税率为20%,速算扣除数为375。王先生取得的工资收入应缴纳个人所得税=(8000-2000)*20%-375=825(元)。

稿酬所得适用比例税率,税率为20%,并接应纳税额减征30%。王先生取得的稿酬收入应缴纳个人所得税=90000*(1-20%)*20%*(1-30%)=10080(元)。

演讲收入属于劳务报酬所得,适用比例税率,不超过20000元的部分,税率为20%。王先生取得的讲学收入应缴纳个人所得税=20000*(1-20%)*20%=3200(元)。

取得的中奖所得属于偶然所得,每次收入额都为应纳税额,税率20%。王先生取得的中奖所得应缴纳个人所得税=10000*20%=2000(元)。

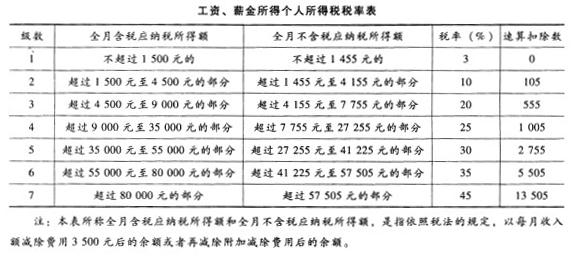

选项A,王先生年所得12万元以上,是个人所得税自行申报纳税的纳税义务人;选项C,书籍加印应与之前的收入合并纳税。【说明】2011年9月1日实施的新修订的《中华人民共和国个人所得税法》规定:工资、薪金所得,适用七级超额累进税率,税率为3%~45%。

-

第4题:

王先生为某集团的分公司经理,2019年1月个人所得税的项目如下:

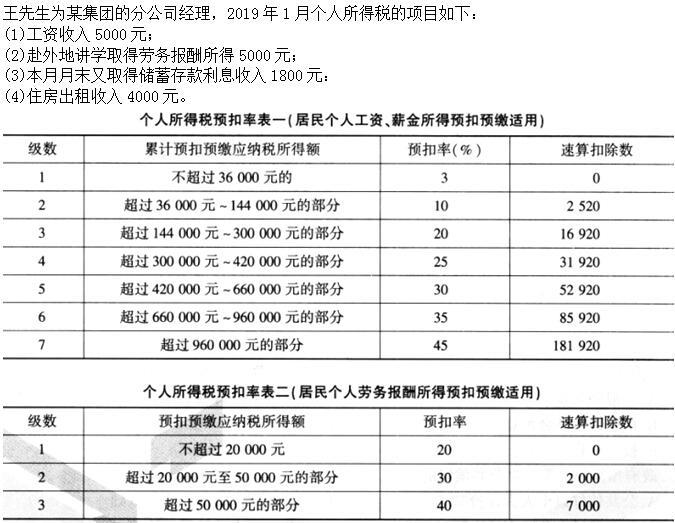

(1)工资收入5000元:

(2)赴外地讲学取得劳务报酬所得5000元;

(3)本月月末又取得国债利息收入1800元:

(4)住房出租收入4000元。

王先生工资收入应预缴个人所得税( )元。A.200

B.325

C.450

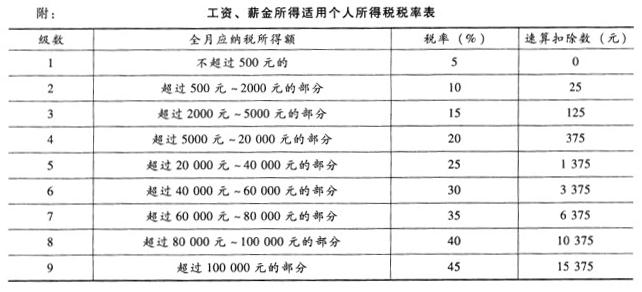

D.0答案:D解析:对于在中国境内任职、受雇的中国公民,其每月的工资、薪金收入额允许减除5000元的费用,余额为应纳税所得额。王先生应纳税所得额=5000-5000=0(元)。 -

第5题:

共用题干

中国公民王先生2013年2月取得来自中国境内的收入情况如下:(1)取得工资收入8000元。(2)出版畅销书一部,出版社支付稿酬90000元。(3)一次性取得讲学收入20000元。(4)参加某大型商场开业抽奖活动中奖所得10000元。王先生取得的工资收入应缴纳个人所得税为()元。

A:550

B:625

C:345

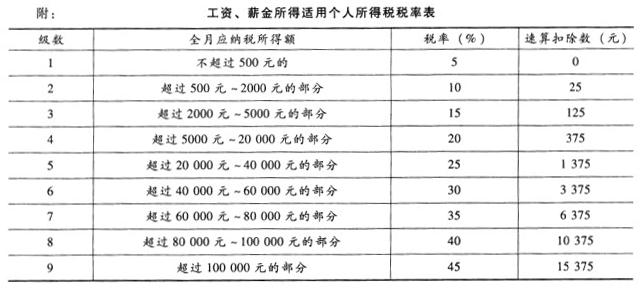

D:125答案:C解析:本题考查工资、薪金所得缴纳的个人所得税。工资收入应纳个人所得税=(8000-3500)*10%-105=345(元)。

本题考查个人所得税一稿酬所得。稿酬所得,适用比例税率,税率为20%,并按应纳税额减征30%。每次收入在4000元以上的,准予扣除20%的费用。稿酬收入应纳个人所得税=90000*(1-20%)*20%*(1-30%)=10080(元)。

本题考查个人所得税——劳务报酬所得。劳务报酬所得,适用比例税率,税率为20%,每次收入在4000元以上的,准予扣除20%的费用。讲学收入应缴纳个人所得税=20000*(1-20%)*20%=3200(元)。

本题考查个人所得税一偶然所得。偶然所得适用比例税率,税率为20%。中奖所得应缴纳个人所得税10000*20%=2000(元)。

本题考查个人所得税申报。王先生年所得在12万以上,属于自行申报纳税的纳税人。稿酬所得,以每次出版、发表取得的收入为一次计税依据。所以选项AC错误。 -

第6题:

中国公民章先生2019年1月从中国境内取得收入的情况如下:

(1)从任职公司取得工资收入8500元;

(2)出版学术著作一部,出版社支付稿酬80000元;

(3)一次性取得会计咨询收入40000元;

(4)参加某电视台举办的有奖竞猜活动取得中奖所得8000元;

(5)取得保险赔款30000元;

(6)取得国债利息收入5000元;

(7)转让上海证券交易所上市股票取得所得15000元,通过沪港通投资香港联交所上市股票取得转让所得8000元。

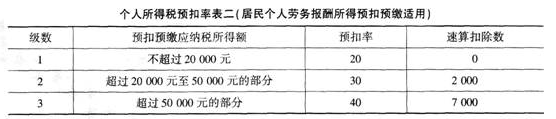

附:个人所得税预扣率表一(居民个人工资、薪金所得预扣预缴适用),个人所得税预扣率表二(居民个人劳务报酬所得预扣预缴适用)。

预扣预缴适用)。

章先生取得工资收入应预缴个人所得税( )元。A.395

B.140

C.545

D.745答案:B解析:章先生工资收入应纳个人所得税税额=(8500-5000)×10%-210=140(元)。 -

第7题:

王先生为某集团的分公司经理,2014年5月个人所得税的项目如下:

(1)工资收入5000元;

(2)赴外地讲学取得劳务报酬所得5000元;

(3)本月末又取得储蓄存款利息收入1800元;

(4)住房出租收入4000元。

根据以上资料,回答下列问题:

王先生5月份共纳的个人所得税为( )元。 查看材料A.1925

B.2285

C.1645

D.2600答案:C解析:王先生5月份应纳个人所得税=45+800+800=1645(元)。 -

第8题:

小陈2020年1月取得工资收入5000元,岗位津贴500元,已知小陈个人缴费工资计税基础为每月3000元,则小陈1月应预缴的个人所得税为( )。

A.0元

B.6元

C.9元

D.11.4元答案:D解析:对个人缴费部分,在不超过本人缴费工资计税基数的4%标准内的部分,暂从个人当期的应纳税所得额中扣除,即3000×4%=120元;

应纳税所得额=5000+500-120-5000=380元,适用税率为3%;应预缴个人所得税=380×3%=11.4元。 -

第9题:

单选题王先生2019年2月达到法定退休年龄而退休,每月领取退休工资2700元,3月份被一家公司聘用,月工资6500元。2019年3月王先生应预扣预缴个人所得税( )元。(不考虑王先生应享受的专项附加扣除和依法确定的其他扣除)A0

B45

C126

D265

正确答案: D解析:

法定退休工资免纳个人所得税,再任职收入按照工资、薪金所得纳税。2019年3月王先生应预扣预缴个人所得税=(6500-5000)×3%=45(元)。 -

第10题:

不定项题王先生工资收入应缴纳个人所得税( )元。A200

B325

C450

D45

正确答案: B解析: -

第11题:

多选题章先生取得工资收入应预缴个人所得税( )元。A395

B140

C545

D745

正确答案: B,D解析:

扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理扣缴申报。以纳税人在本单位截至当月工资、薪金所得累计收入减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后的余额为累计预扣预缴应纳税所得额,适用个人所得税预扣率表相应税率进行计算。王先生于1月份取得8500元,扣除5000元免税收入,适用10%税率,速算扣除数为210,所以章先生工资收入应纳个人所得税税额=(8500-5000)×10%-210=140(元)。 -

第12题:

多选题王先生劳务报酬所得应预缴个人所得税( )元。A600

B700

C800

D1000

正确答案: B,A解析:

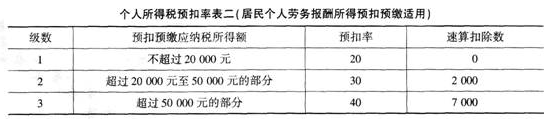

预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按收入的20%计算。王先生劳务报酬的应纳税所得额=5000×(1-20%)=4000(元)<20000(元),参照劳务报酬所得适用个人所得税预扣率表,预扣率为20%,劳务报酬应预扣预缴个人所得税税额=4000×20%=800(元)。 -

第13题:

王先生为某集团的分公司经理,2018年10月个人所得税的项目如下:(1)工资收入9000元。(2)赴外地讲学取得劳务报酬所得5000元。(3)本月月末又取得储蓄存款利息收入1800元。(4)住房出租收入3000元。根据以上资料,回答下列问题:王先生工资收入应纳的个人所得税为( )元。

A.200

B.325

C.400

D.190答案:D解析:本题考查个人所得税应纳税额的计算。对于在中国境内任职、受雇的中国公民,其每月的工资、薪金收入额允许减除5000元的费用,余额为应纳税所得额。王先生应纳税所得额=9000-5000=4000(元)。应纳个人所得税=4000×10%-210=190(元)。 -

第14题:

王先生为某集团的分公司经理,2019年1月个人所得税的项目如下:

(1)工资收入5000元:

(2)赴外地讲学取得劳务报酬所得5000元;

(3)本月月末又取得国债利息收入1800元:

(4)住房出租收入4000元。

王先生1月份共缴纳个人所得税( )元。A.1925

B.2285

C.1440

D.2600答案:C解析:王先生1月份应纳个人所得税税额=800+640=1440(元)。 -

第15题:

王先生为某集团的分公司经理,2019年1月个人所得税的项目如下:

(1)工资收入5000元:

(2)赴外地讲学取得劳务报酬所得5000元;

(3)本月月末又取得国债利息收入1800元:

(4)住房出租收入4000元。

王先生财产租赁应缴纳个人所得税( )元。A.640

B.700

C.800

D.900答案:A解析:财产租赁所得,每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额。故应纳税所得额为4000-800=3200元:财产租赁适用20%比例税率,王先生财产租赁应纳个人所得税税额=3200×20%=640(元)。 -

第16题:

共用题干

中国公民王先生2011年2月取得来自中国境内的收入情况如下:(1)取得工资收入8000元。(2)出版畅销书一部,出版社支付稿酬90000元。(3)一次性取得讲学收入20000元。(4)参加某大型商场开业抽奖活动中奖所得10000元。附:工资、薪金所得适用个人所得税税率标 王先生取得的工资收入应缴纳个人所得税为()元。

王先生取得的工资收入应缴纳个人所得税为()元。

A:550

B:625

C:825

D:1225答案:C解析:应纳税所得额=8000-2000=6000(元),对应的税率为20%,速算扣除数为375。王先生取得的工资收入应缴纳个人所得税=(8000-2000)*20%-375=825(元)。

稿酬所得适用比例税率,税率为20%,并接应纳税额减征30%。王先生取得的稿酬收入应缴纳个人所得税=90000*(1-20%)*20%*(1-30%)=10080(元)。

演讲收入属于劳务报酬所得,适用比例税率,不超过20000元的部分,税率为20%。王先生取得的讲学收入应缴纳个人所得税=20000*(1-20%)*20%=3200(元)。

取得的中奖所得属于偶然所得,每次收入额都为应纳税额,税率20%。王先生取得的中奖所得应缴纳个人所得税=10000*20%=2000(元)。

选项A,王先生年所得12万元以上,是个人所得税自行申报纳税的纳税义务人;选项C,书籍加印应与之前的收入合并纳税。【说明】2011年9月1日实施的新修订的《中华人民共和国个人所得税法》规定:工资、薪金所得,适用七级超额累进税率,税率为3%~45%。

-

第17题:

王先生为某集团的分公司经理,2019年1月个人所得税的项目如下:

(1)工资收入5000元:

(2)赴外地讲学取得劳务报酬所得5000元;

(3)本月月末又取得国债利息收入1800元:

(4)住房出租收入4000元。

王先生利息收入应缴纳个人所得税( )元。A.0

B.360

C.720

D.760答案:A解析:国债和国家发行的金融债券利息,免征个人所得税。 -

第18题:

王先生为某集团的分公司经理,2019年1月个人所得税的项目如下:

(1)工资收入5000元:

(2)赴外地讲学取得劳务报酬所得5000元;

(3)本月月末又取得国债利息收入1800元:

(4)住房出租收入4000元。

王先生劳务报酬所得应预缴个人所得税( )元。A.600

B.700

C.800

D.1000答案:C解析:预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按收入的20%计算。王先生应纳税所得额5000×(1-20%)=4000元<20000元,根据劳务报酬所得适用个人所得税预扣率表,预扣率为20%,故劳务报酬应预扣预缴个人所得税4000×20%=800(元)。 -

第19题:

共用题干

中国公民王先生2011年2月取得来自中国境内的收入情况如下:(1)取得工资收入8000元。(2)出版畅销书一部,出版社支付稿酬90000元。(3)一次性取得讲学收入20000元。(4)参加某大型商场开业抽奖活动中奖所得10000元。附:工资、薪金所得适用个人所得税税率标 关于个人所得税申报的说法,错误的有()。

关于个人所得税申报的说法,错误的有()。

A:王先生不是个人所得税自行申报纳税的纳税义务人

B:王先生稿酬收入的个人所得税由出版社代扣代缴

C:如果王先生的畅销书籍加印,所取得的加印收入应单独计税

D:王先生所在单位应当按照国家规定办理个人所得税全员全额扣缴申报答案:A,C解析:应纳税所得额=8000-2000=6000(元),对应的税率为20%,速算扣除数为375。王先生取得的工资收入应缴纳个人所得税=(8000-2000)*20%-375=825(元)。

稿酬所得适用比例税率,税率为20%,并接应纳税额减征30%。王先生取得的稿酬收入应缴纳个人所得税=90000*(1-20%)*20%*(1-30%)=10080(元)。

演讲收入属于劳务报酬所得,适用比例税率,不超过20000元的部分,税率为20%。王先生取得的讲学收入应缴纳个人所得税=20000*(1-20%)*20%=3200(元)。

取得的中奖所得属于偶然所得,每次收入额都为应纳税额,税率20%。王先生取得的中奖所得应缴纳个人所得税=10000*20%=2000(元)。

选项A,王先生年所得12万元以上,是个人所得税自行申报纳税的纳税义务人;选项C,书籍加印应与之前的收入合并纳税。【说明】2011年9月1日实施的新修订的《中华人民共和国个人所得税法》规定:工资、薪金所得,适用七级超额累进税率,税率为3%~45%。

-

第20题:

多选题王先生工资收入应预缴个人所得税( )元。A200

B325

C450

D0

正确答案: D,C解析:

对于在中国境内任职、受雇的中国公民,其每月的工资、薪金收入额允许减除5000元的费用,余额为应纳税所得额。王先生工资收入的应纳税所得额=5000-5000=0(元)。 -

第21题:

多选题王先生在甲电脑公司任职,月工资收入5000元,则关于王先生个人所得税缴纳的说法,正确的有( )。A王先生是个人所得税的纳税人

B甲电脑公司是王先生个人所得税的代扣代缴义务人

C甲电脑公司是王先生个人所得税的征税人

D王先生是个人所得税的负税人

E王先生是个人所得税的代扣代缴义务人

正确答案: D,B解析: -

第22题:

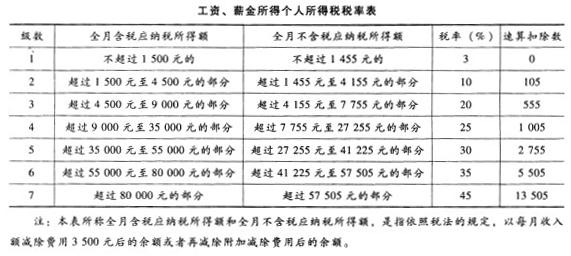

单选题中国公民王先生2013年2月取得来自中国境内的收入情况如下: (1)取得工资收入8000元。 (2)出版畅销书一部,出版社支付稿酬90000元。 (3)一次性取得讲学收入20000元。 (4)参加某大型商场开业抽奖活动中奖所得10000元。 王先生取得的工资收入应缴纳个人所得税为( )元。A550

B625

C345

D125

正确答案: D解析: 本题考查工资、薪金所得缴纳的个人所得税。工资收入应纳个人所得税=(8000-3500)×10%-105=345(元)。 -

第23题:

多选题中国公民王先生2014年2月取得来自中国境内的收入情况如下:(1)取得工资收入8000元。(2)出版畅销书一部,出版社支付稿酬90000元。(3)一次性取得讲学收入20000元。(4)参加某大型商场开业抽奖活动中奖所得10000元。根据以上资料,回答下列问题:关于个人所得税申报的说法,错误的有()。A王先生不是个人所得税自行申报纳税的纳税义务人

B王先生稿酬收入的个人所得税由出版社代扣代缴

C如果王先生的畅销书籍加印,所取得的加印收入应单独计税

D王先生所在单位应当按照国家规定办理个人所得税全员全额扣缴申报

正确答案: A,C解析: 暂无解析 -

第24题:

不定项题章先生取得工资收入应预扣预缴个人所得税( )元。A395

B105

C545

D745

正确答案: D解析: