多选题根据税收征管法对税款追征制度的规定,下列表述正确的有( )。A因税务机关的责任致使纳税人未缴或少缴税款的,追征期为5年,不加收滞纳金B因纳税人失误造成的未缴或少缴税款,追征期一般为5年C对偷税行为,税务机关追征偷税税款的期限为10年D由于纳税人的责任造成未缴或少缴税款的,税务机关除追征税款外,还要追征滞纳金E因扣缴义务人计算错误等失误造成的少缴税款,追征期一般为3年

题目

因税务机关的责任致使纳税人未缴或少缴税款的,追征期为5年,不加收滞纳金

因纳税人失误造成的未缴或少缴税款,追征期一般为5年

对偷税行为,税务机关追征偷税税款的期限为10年

由于纳税人的责任造成未缴或少缴税款的,税务机关除追征税款外,还要追征滞纳金

因扣缴义务人计算错误等失误造成的少缴税款,追征期一般为3年

相似考题

参考答案和解析

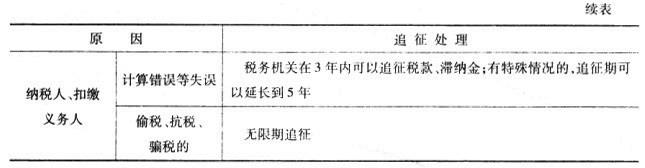

因纳税人、扣缴义务人的责任造成的未缴或者少缴税款,一般计算失误情况,税务机关发现在3年内追征,特殊计算失误情况(累计金额在10万元以上的),追征期延长至5年,并按日加收万分之五滞纳金;偷、抗、骗税的,可无限期地追征。

更多“根据税收征管法对税款追征制度的规定,下列表述正确的有( )。”相关问题

-

第1题:

按照现行税收征管法的有关规定,税款征收制度主要包括有( )。

A.税额核定制度

B.纳税申报制度

C.账簿管理制度

D.税收凭证管理制度

E.纳税调整制度

正确答案:ADE

-

第2题:

根据我国《税收征管法》的规定,税务机关在税款征收中,根据不同情况有权采取的措施有( )。

A.加收滞纳金

B.追征税款

C.核定应纳税额

D.吊销营业执照

正确答案:ABC

【解析】本题考核税款征收措施。根据我国《税收征管法》的规定,税务机关在税款征收中根据不同情况可以采取的措施包括:加收滞纳金;补缴和追征税款;核定应纳税额;税收保全措施;强制执行措施;阻止出境;税收优先权。 -

第3题:

根据税收征收管理法律制度的规定,税务机关在税款征收中,有权采取的措施有 ( )。

B.追征税款

A.加收滞纳金

C.核定应纳税额

D.吊销营业执照

正确答案:ABC

【解析】选项D属于工商部门的权限。

-

第4题:

根据征管法规定,下列各项中对税款的退还和追征表述正确的是( )。A.纳税人多缴纳的税款,税务机关发现后应当立即退还,并加算银行同期存款利息

B.因税务机关责任,纳税人少缴纳税款的,税务机关可在3年内要求纳税人补缴税款,同时加收滞纳金

C.因纳税人计算失误,税务机关可在3年内追征税款、滞纳金;特殊情况的,追征期可延长到5年

D.纳税人偷税、抗税、骗税的,税务机关追征期可延长至10年答案:C解析:选项A,纳税人多缴纳的税款,税务机关发现后应当立即退还,不加算银行存款利息;选项B,因税务机关责任,不得加收滞纳金;选项D,纳税人偷税、抗税、骗税的,税务机关无限期追征其未缴或者少缴的税款、滞纳金或者骗取的税款。 -

第5题:

《税收征管法》中对纳税人、扣缴义务人未缴少缴税款的追征制度的陈述,说法正确的有()。

- A、因税务机关的责任造成少缴税款,税务机关可以在3年内要求纳税人补缴税款但不得加收滞纳金

- B、对骗税,税务机关可以在7年内追征纳税人所骗取的税款

- C、因纳税人非主观故意造成少缴税款,一般情况下税务机关的追征期限为5年

- D、纳税人因计算错误造成少缴税款,一般情况下税务机关的追征期限为3年

- E、对偷税,税务机关可以在7年内追征纳税人所骗取的税款

正确答案:A,D -

第6题:

关于少缴税款,下列说法正确的是()。

- A、《税收征管法》第五十二条所称税务机关的责任,是指税务机关适用税收法律、行政法规不当或者执法行为违法。

- B、《税收征管法》第五十二条所称纳税人、扣缴义务人计算错误等失误,是指纳税人主观故意的计算公式运用错误以及明显的笔误。

- C、《税收征管法》第五十二条所称特殊情况,追征期可延长到五年,其中特殊情况是指纳税人或者扣缴义务人因计算错误等失误,未缴或者少缴、单笔数额在10万元以上的。

- D、《税收征管法》第五十二条规定的补缴和追征税款、滞纳金的期限,自纳税人、扣缴义务人应缴税款发生之日起计算。

正确答案:A -

第7题:

根据我国《税收征管法》的规定,下列各项税款中,税务机关可以超过3年期限追征的有()

- A、纳税人偷税的税款

- B、纳税人抗税的税款

- C、纳税人骗税的税款

- D、因纳税人计算错误未缴或者少缴的税款在10万元以上的

正确答案:A,B,C,D -

第8题:

《税收征管法》及其实施细则规定,纳税人、扣缴义务人和其他当事人因偷税未缴或者少缴的税款或者骗取的退税款,税务机关在三年内可以追征;有特殊情况的,追征期可以延长到十年。

正确答案:错误 -

第9题:

单选题根据税收征管法对税款追征制度的规定,下列表述正确的是( )。A对于因税务机关的责任造成的未缴或者少缴税款,税务机关可以在5年内要求纳税人、扣缴义务人补缴税款

B因纳税人计算错误而造成少缴税款的,一般情况下,税务机关的追征期是3年,同时追征滞纳金

C对于偷税、抗税、骗税的,税务机关可以在15年内追征税款和滞纳金

D因纳税人原因造成少缴税款的,存在特殊情况的,税务机关可以在10年内追征税款和滞纳金

正确答案: B解析:

A项,对于因税务机关的责任造成的未缴或者少缴税款,税务机关可以在3年内要求纳税人、扣缴义务人补缴税款,但是不得加收滞纳金;C项,对偷税、抗税,骗税的,税务机关可以无期限地追征偷税、抗税的税款、滞纳金和纳税人、扣缴义务人所骗取的税款;D项,对于因纳税人、扣缴义务人计算错误等失误造成的未缴或者少缴税款,在一般情况下,税务机关的追征期是3年;在特殊情况下,追征期是5年。对于这种原因造成未缴或者少缴税款,同时还要追征滞纳金。 -

第10题:

判断题税收征管法及其实施细则规定,纳税人、扣缴义务人和其他当事人因偷税未缴或者少缴的税款或者骗取的退税款,税务机关在三年内可以追征;有特殊情况的,追征期可以延长到十年。A对

B错

正确答案: 对解析: 暂无解析 -

第11题:

多选题按照《税收征管法》的有关规定,下列关于未缴少缴税款的追征制度,正确表述的有( )。A因扣缴义务人计算错误,造成少缴税款,通常追征期为3年,且还要追征滞纳金

B对于骗税行为的,追征期为10年

C因税务机关本身责任造成少缴税款,追征期为3年,且不加收滞纳金

D因纳税人非主观故意造成少缴税款,通常追征期为3年

E对偷税、抗税、骗税的,税务机关可以无期限地追征偷税、抗税的税款、滞纳金和纳税人、扣缴义务人所骗取的税款

正确答案: D,B解析:

B项,对偷税、抗税、骗税的,税务机关可以无期限地追征偷税、抗税的税款、滞纳金和纳税人、扣缴义务人所骗取的税款。 -

第12题:

单选题关于少缴税款,下列说法正确的是:()A《税收征管法》第52条所称因税务机关的责任,致使纳税人少缴、未缴税款,其中,税务机关的责任是指税务机关适用税收法律,行政法规不当或者执法行为违法。

B《税收征管法》第52条所称纳税人、扣缴义务人计算错误等失误,是指纳税人主观故意的计算公式运用错误以及明显的笔误。

C《税收征管法》第52条所称有特殊情况,追征期可延长到五年,其中特殊情况是指纳税人或者扣缴义务人因计算错误等失误,未缴或者少缴、单笔数额在100,000元以上的。

D《税收征管法》第52条规定的补缴和追征税款、滞纳金的期限,自纳税人、扣缴义务人应缴税款发生之日起计算。

正确答案: A解析: 暂无解析 -

第13题:

根据税收征收法律制度的规定,下列各项税款中,税务机关可以无限期追征的有( )。

A.纳税人偷税的税款

B.纳税人抗税的税款

C.纳税人骗税的税款

D.因纳税人计算错误未缴或者少缴的税款在10万元以上的

正确答案:ABC

(1)对偷税、抗税、骗税的,税务机关追征其未缴或者少缴的税款、滞纳金或者所骗取的税款,税务机关可以无限期追征;

(2)选项D的最长追征期为5年。

-

第14题:

根据税收征收管理法律制度的规定,因纳税人计算错误未缴或者少缴的税款金额在10万元以上的,下列表述中,正确的是( )。

A.只追征税款不加收滞纳金

B.将追征期延长到5年

C.将追征期延长到10年

D.可以无限期追征

正确答案:B

【解析】因纳税人计算错误未缴或者少缴的税款金额在10万元以上的,追征期延长到5年。

-

第15题:

关于税收征收管理法对税款追征制度的说法,正确的有()。A:对偷税行为,税务机关追征偷税税款的期限为10年

B:因纳税人失误造成的未缴或少缴税款,追征期一般为5年

C:因扣缴义务人计算错误等失误造成的少缴税款,追征期一般为3年

D:因税务机关的责任致使纳税人未缴或少缴税款的,追征期为5年,不加收滞纳金

E:由于纳税人的责任造成未缴或少缴税款的,税务机关除追征税款外,还要追征滞纳金答案:C,E解析:考查税款追征与退还。税款的追征处理:

-

第16题:

《税收征管法》规定,纳税人、扣缴义务人和其他当事人因偷税未缴或者少缴的税款或者骗取的退税款,税务机关在三年内可以追征;有特殊情况的,追征期可以延长到十年。

正确答案:错误 -

第17题:

税款追征是指在实际的税款征缴过程中,由于征纳双方的疏忽、计算错误、逃避缴纳税款等原因造成的纳税人、扣缴义务人未缴或者少缴税款,税务机关依法对未征少征的税款要求补缴,对未缴少缴的税款进行追征的制度。以下有关税款追征说法正确的有()

- A、当纳税人怠于履行税收债务清偿义务时,税务机关行使法定的追征权

- B、税款追征除了适用行政程序规则,有时还适用相关民事程序规则

- C、税收债权优先于税收债务形成之后出现的各类抵押、质押权等

- D、对于税收债务,税务机关可以无限期追征

正确答案:A,B,C -

第18题:

简述新《税收征管法》税款的退还制度?

正确答案: 新《税收征管法》税款的退还制度有以下几点:

1、纳税人超过应纳税额缴纳的税款,税务机关发现后应当立即退还;

2、纳税人自结算缴纳税款之日起3年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息,税务机关及时查实后应当立即退还;

3、涉及从国库中退库的,依照法律、行政法规有关国库管理的规定退还。 -

第19题:

根据新《税收征管法》的规定,税务机关应当对纳税人欠缴税款的情况定期予以()。

正确答案:公告 -

第20题:

税款追征的主要特点有()。

- A、税款追征是对未缴税收的追征

- B、征收程序具有双重性

- C、债务追征的强制性更加突出

- D、主张税收债权也具有时效性

正确答案:B,C,D -

第21题:

多选题根据税收征收管理法律制度的规定,下列各项中,税务机关可以无限期追征税款和滞纳金的有( )。A纳税人偷税

B纳税人抗税

C纳税人骗税

D纳税人计算错误少缴税款

正确答案: A,C解析: -

第22题:

多选题按照《税收征管法》的有关规定,下列关于税款的退还和追征制度,正确表述的有()。A因扣缴义务人计算错误,造成少缴税款,通常追征期为3年,且还要追征滞纳金

B对于骗税行为的,追征期为10年

C因税务机关本身责任造成少缴税款,追征期为3年,且不加收滞纳金

D因技术上的原因或计算上的错误,造成纳税人多缴或者税务机关多征的税款,属于退税制度规定的退税情况之一。

E对偷税、抗税、骗税的,税务机关可以无限期地追征偷税、抗税的税款、滞纳金和纳税人、扣缴义务人所骗取的税款

正确答案: B,A解析: 本题考核“税法基本原理——程序法”相关知识。对偷税、抗税、骗税的,税务机关可以无限期地追征偷税、抗税的税款、滞纳金和纳税人、扣缴义务人所骗取的税款。 -

第23题:

多选题税款追征的主要特点有()。A税款追征是对未缴税收的追征

B征收程序具有双重性

C债务追征的强制性更加突出

D主张税收债权也具有时效性

正确答案: D,C解析: 暂无解析 -

第24题:

多选题税款追征是指在实际的税款征缴过程中,由于征纳双方的疏忽、计算错误、逃避缴纳税款等原因造成的纳税人、扣缴义务人未缴或者少缴税款,税务机关依法对未征少征的税款要求补缴,对未缴少缴的税款进行追征的制度。以下有关税款追征说法正确的有()A当纳税人怠于履行税收债务清偿义务时,税务机关行使法定的追征权

B税款追征除了适用行政程序规则,有时还适用相关民事程序规则

C税收债权优先于税收债务形成之后出现的各类抵押、质押权等

D对于税收债务,税务机关可以无限期追征

正确答案: A,B解析: 暂无解析