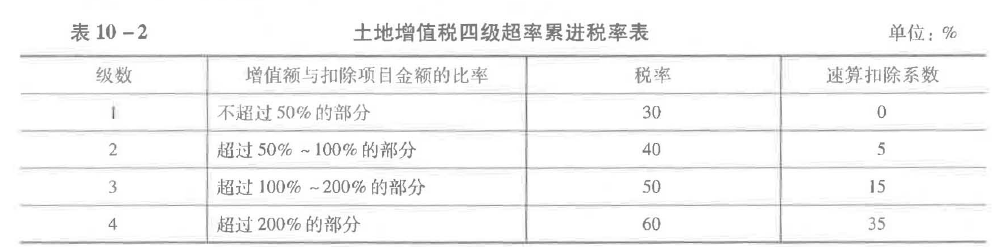

单选题某市房地产开发公司整体出售了其新建的商品房,取得收入是20000万元,与商品房相关的土地使用权支付额和开发成本共计10000万元;该公司没有按房地产项目计算分摊银行借款利息;该项目所在省政府规定计征土地增值税时房地产开发费用扣除比例按国家规定允许的最高比例执行;该项目转让的有关税金为200万元。该商品房项目缴纳土地增值税是()万元。A 1500B 2000C 2500D 2060

题目

1500

2000

2500

2060

相似考题

更多“某市房地产开发公司整体出售了其新建的商品房,取得收入是20000万元,与商品房相关的土地使用权支付额和开发成本共计100”相关问题

-

第1题:

某房地产开发公司主要从事商品房开发销售,2009年销售其新建商品房一幢,取得销售收入1.2亿元,已知该公司支付与商品房相关的土地使用权费及开发成本合计为4800万元;该公司没有按房地产项目计算分摊银行借款利息;该商品房所在地的省政府规定计征土地增值税时房地产开发费用扣除比例为10%;销售商品房缴纳的有关税金660万元。该公司销售该商品房应缴纳的土地增值税是( )。

A.1470万元

B.1614万元

C.1695万元

D.1689万元

正确答案:C

解析:销售收入=12000(万元)

土地使用权费及开发成本=4800(万元)

房地产开发费用=4800×10%=480(万元)

税金=660(万元)

加计扣除费用=4800×20%=960(万元)

扣除项目合计=4800+480+660+960=6900(万元)

增值额=12000-6900=5100(万元)

增值税与扣除项目比例=5100÷6900×100%=73.91%大于50%小于100%,适用税率40%,速算扣除率是5%。

土地增值税额=5100×40%-6900×5%=1695(万元) -

第2题:

2009年某房地产开发公司销售一幢新建商品房,取得销售收入7000万元,已知该公司支付与商品房相关的土地使用权费用及开发成本合计为2400万元,该公司没有按房地产项目计算分摊银行借款利息,该商品房所在地的省政府规定计征土地增值税时房地产开发费用扣除比例为10%,销售商品房缴纳的有关税费385万元。该公司销售商品房应缴纳土地增值税是 ( )万元。

A.1128.25

B.1222.75

C.1535.25

D.1540.25

正确答案:B

解析:收入总额=7000万元

扣除项目合计=2400+2400×10%+2400×20%+385=3505(万元)

增值额=7000-3505=3495(万元)

增值额÷扣除项目金额=3495÷3505×100%=99.71%

适用税率40%,速算扣除系数5%。

应纳土地增值税税额=3495×40%-3505×5%=1222.75(万元) -

第3题:

某房地产开发公司整体出售了其新建的商品房,与商品房相关的土地使用权支付额和开发成本共计10000万元;该公司没有按房地产项目计算分摊银行借款利息;该项目所在省政府规定计征土地增值税时房地产开发费用扣除比例按国家规定允许的最高比例ha;该项目(广告内容,已被删除)的有关税金为 200万元。计算确认该商品房项目缴纳土地增值税时,应扣除的房地产开发费用和“其他扣除项目”的金额为( )。

A. 1500万元

B. 2000万元

C. 2500万元

D. 3000万元

正确答案:D

房地产开发费用中的财务费用,凡不能按转让房地产项目计算分摊银行借款利息,房地产开发费用按地价款和房地产开发成本金额之和的10%以内计算扣除,应扣除的房地产开发费用为10000×10%=1000万元;其他扣除项目是指按取得土地使用权支付的金额和房地产开发成本的20%计算的加计扣除费用,其他扣除项目=10000×20%=2000万元。则应扣除的房地产开发费用和“其他扣除项目”=1000+2000=3000万元。 -

第4题:

2015年12月,位于某市的房地产开发公司转让未开发的土地使用权取得收入110万元,取得土地使用权的成本为100万元,不考虑印花税和地方教育费附加,该房产开发公司转让其土地使用权应缴纳的土地增值税是( )。

A.4万元 B.3.82万元 C.2.84万元 D.1.19万元答案:C解析:扣除项目金额=100+(110-100)×3%×(1+7%+3%)=100.55(万元);增值额=110-100.55=9.45(万元);增值率=9.45

÷100.55×100%=9.40%;应缴纳的土地增值税=9.45×30%=2.84(万元)。 -

第5题:

某市房地产开发公司开发一栋商品房,将该商品房用于交换某单位一块土地使用权,双方签订合同注明该商品房价值为2000万元,土地使用权价值为2300万元,房地产公司另支付银行存款300万元。则该房地产开发公司应缴纳印花税为( )万元。A.1

B.1.15

C.2.15

D.2.3答案:C解析:该房地产开发公司应缴纳印花税=(2000+2300)×0.5‰=2.15(万元)。 -

第6题:

某房地产开发公司整体出售了其新建的商品房,建造该商品房支付土地使用权出让金1000万元,土地过户手续费10万元,契税5万元。发生开发成本4000万元。该公司计算缴纳土地增值税时,房地产公司可以加计扣除的金额为( )万元。A.1000

B.1001

C.1002

D.1003答案:D解析:取得土地使用权所支付的金额包括纳税人为取得土地使用权所支付的地价款和按国家统一规定缴纳的有关费用(登记、过户手续费)。

该房地产公司取得土地使用权所支付的金额=1000+10+5=1015(万元)

可以加计扣除的金额=(1015+4000)×20%=1003(万元) -

第7题:

某房地产开发公司销售一幢新建商品房,取得不含税销售收入9000万元,

已知该公司支付与商品房相关的土地使用权费用及开发成本合计为3400万元,该公司不能按房地产项目计算分摊银行借款利息,

已知该商品房所在地的省政府规定计征土地增值税时房地产开发费用扣除比例为10%,准予扣除的与转让房地产有关的税金为118.8万元。

该公司销售商品房应缴纳土地增值税( )万元。 A.1555.52

A.1555.52

B.1557.54

C.1991.78

D.2212.78答案:B解析:扣除项目金额合计=3400+3400×10%+3400×20%+118.8=4538.8(万元)

增值额=9000-4538.8=4461.2(万元)

增值率=增值额÷扣除项目金额=4461.2÷4538.8×100%=98.29%,

适用税率为40%,速算扣除系数为5%,

应纳土地增值税税额=4461.2×40%-4538.8×5%=1557.54(万元)。 -

第8题:

某房地产开发公司从事房地产开发项目,以市场价格出售一栋民用住宅楼,取得销售收入1200万元,其中取得土地使用权支付了300万元,房地产开发成本为400万元,其他扣除额为250万元。同时出售一栋商用写字楼,取得收入2000万元,取得土地使用权支付了500万元,房地产开发成本为700万元,缴纳各项税金150万元。请计算该公司应缴纳的土地增值税。

正确答案: (1)根据土地增值税条例的规定,纳税人建造普通标准的住宅出售的,增值额未超过扣除项目金额20%的,免征土地增值税。

民用住宅的扣除项目金额=350+450+250=1050万元

增值率=(1200-1050)÷1050=14.3%<20% 因此,出售民用住宅可免征土地增值税。

(2)商用写字楼的扣除金额=500+700+150=1350万元

增值率=(2000-1350)÷1350=48.1%>20% 因此,出售商用写字楼应缴纳土地增值税

(3)土地增值税条例规定,从事房地产开发的纳税人,允许按取得土地使用权所支付的金额和房地产开发成本之和,加计20%的扣除。

因此,应缴纳的土地增值税税额:

加计扣除额=(500+700)×20%=240万元

合计扣除额=240+1350=1590万元 增值额=2000-1590=410万元

应缴纳的土地增值税税额=410×40%-1590×5%=84.5万元 -

第9题:

单选题2004年某房地产开发公司销售其新建商品房一幢,取得销售收入1.4亿元,已知该公司支付与商品房相关的土地使用权费及开发成本合计为4800万元;该公司没有按房地产项目计算分摊银行借款利息;该商品房所在地的省政府规定计征土地增值税时房地产开发费用扣除比例为10%;销售商品房缴纳的有关税金770万元。该公司销售该商品房应缴纳的土地增值税为()A2256.5万元

B2445.5万元

C3070.5万元

D3080.5万元

正确答案: C解析: 暂无解析 -

第10题:

单选题某房地产开发企业2013年出售了其新建的商品房,取得销售收入9900万元,与该商品房相关的取得土地使用权支付的金额和开发成本共计3600万元;期间发生销售费用600万元,管理费用400万元,财务费用300万元;该企业没有按房地产项目计算分摊借款利息;当地省政府规定计征土地增值税时房地产开发费用扣除比例按国家规定的最高比例执行。则在计算企业转让商品房应纳土地增值税时,应扣除的房地产开发费用和"其他扣除项目"的合计金额为()万元。A500

B1000

C1080

D1200

正确答案: C解析: (1)允许扣除的房地产开发费用:3600×10%=360(万元);(2)允许扣除的"其他扣除项目"金额=3600×20%=720(万元);(3)允许扣除的房地产开发费用和"其他扣除项目"的合计金额:360+720=1080(万元)。 -

第11题:

单选题2019年某房地产开发公司销售其新建商品房一幢,取得销售收入9000万元,已知该公司取得土地使用权所支付的金额及开发成本合计为4000万元,该公司没有按房地产项目计算分摊银行借款利息,该商品房所在地的省政府规定计征土地增值税时房地产开发费用扣除比例为10%,销售商品房缴纳有关税金600万元(不含印花税)。该公司销售商品房应缴纳的土地增值税为( )万元。A990

B1000

C1150

D1350

正确答案: A解析:

增值额=收入额-可扣除项目金额。销售收入=9000(万元);扣除项目金额=取得土地使用权所支付的金额及开发成本+房地产开发费用+税金+加计扣除费用=4000+4000×10%+600+4000×20%=5800(万元);增值额=9000-5800=3200(万元);增值率=3200÷5800×100%=55.17%,适用税率40%,速算扣除数5%;土地增值税税额=3200×40%-5800×5%=990(万元)。 -

第12题:

单选题甲房地产开发公司出售新建的商品房,与商品房相关的土地使用权支付额和开发成本共计10000万元;已知,该公司没有按房地产项目计算分摊银行借款利息,该项目所在省政府规定计征土地增值税时房地产开发费用扣除比例按国家规定允许的最高比例,该项目的有关税金为200万元。计算确认该商品房项目缴纳土地增值税时,应扣除的房地产开发费用和“其他扣除项目”的金额为( )万元。A1500

B2500

C3000

D3200

正确答案: B解析:

公司没有按房地产项目计算分摊银行借款利息,期间费用扣10%,房地产开发企业可以加计扣除费用20%,应扣除的房地产开发费用和“其他扣除项目”的金额=10000×10%+10000×20%=3000(万元)。 -

第13题:

2005年某房地产开发公司销售一幢新建商品房,取得销售收入7000万元,已知该公司支付与商品房相关的土地使用权费用及开发成本合计为2400万元,该公司没有按房地产项目计算分摊银行借款利息,该商品房所在地的省政府规定计征土地增值税时房地产开发费用扣除比例为10%,销售商品房缴纳的有关税费385万元。该公司销售商品房应缴纳土地增值税( )万元。

A.1128.25

B.1222.75

C.1535.25

D.1540.25

正确答案:B

-

第14题:

2005年,某房地产开发公司销售其新建商品房一幢,取得销售收入1.4亿元,已知该公司支付与商品房相关的土地使用权费及开发成本合计为4800万元,该公司没有按房地产项目计算分摊银行借款利息,该商品房所在地的省政府规定计征土地增值税时房地产开发费用扣除比例为10%,销售商品房缴纳有关税金 770万元。该公司销售商品房应缴纳的土地增值税为( )万元。

A.3080.5

B.2445.5

C.3070.5

D.2256.5

正确答案:B

销售收入=14000(万元)

土地使用权费及开发成本=4800(万元)

房地产开发费用=4800×10%=480(万元)

税金=770(万元)

加计扣除费用=4800×20%=960(万元)

扣除项目合计=4800+480+770+960=7010(万元)

增值额=14000-7010=6990(万元)

增值税与扣除项目比例=6990÷7010×100%=99.71%<100%

土地增值税额=6990×40%-7010×5%=2445.50(万元) -

第15题:

某房地产开发公司销售一幢新建商品房,取得不含增值税销售收入9000万元,已知该公司支付取得土地使用权所支付的金额及房地产开发成本合计为3400万元,该公司不能按房地产项目计算分摊银行借款利息,已知该商品房所在地的省政府规定计征土地增值税时房地产开发费用扣除比例为10%,销售商品房缴纳的可以税前扣除的税费为504万元。该公司销售商品房应缴纳土地增值税( )万元。A.1719

B.1384.2

C.1928

D.1920答案:B解析:扣除项目金额合计=3400+3400×10%+3400×20%+504=4924(万元)

增值额=9000-4924=4076(万元)

增值=4076÷4924×100%=82.78%,适用税率40%,速算扣除系数5%,应纳土地增值税税额=4076×40%-4924×5%=1384.2(万元)。 -

第16题:

2018年某房地产开发公司销售其新建商品房一幢,取得不含税销售收入1.4亿元,已知该公司支付与商品房相关的土地使用权费及开发成本合计为4800万元;该公司没有按房地产项目计算分摊银行借款利息;该商品房所在地的省政府规定计征土地增值税时房地产开发费用扣除比例为10%;销售商品房缴纳的有关税金770万元(不包含印花税和增值税)。该公司销售该商品房应缴纳的土地增值税是( )万元。A、2256.5

B、2445.5

C、3070.5

D、3080.5答案:B解析:销售收入=14000(万元)

土地使用权费及开发成本=4800(万元)

房地产开发费用=4800×10%=480(万元)

税金=770(万元)

加计扣除费用=4800×20%=960(万元)

扣除项目合计=4800+480+770+960=7010(万元)

增值额=14000-7010=6990(万元)

增值税与扣除项目比例=6990÷7010×100%=99.71%<100%

土地增值税额=6990×40%-7010×5%=2445.50(万元) -

第17题:

2016年某房地产开发公司销售其新建商品房一幢,取得不含增值税销售收入14000万元,已知该公司支付与商品房相关的土地使用费及开发成本合计为4800万元;该公司没有按房地产项目计算分摊银行借款利息;该商品房所在地的省政府规定计征土地增值税时房地产开发费用扣除比例为最高比例;准予扣除的有关税金770万元。该商品房应缴纳的土地增值税为( )万元。A.2256.5

B.2445.5

C.3070.5

D.3080.5答案:B解析:(1)计算扣除金额=4800+4800×10%+770+4800×20%=7010(万元);

(2)计算土地增值额=14000-7010=6990(万元);

(3)计算增值率=6990÷7010×100%=99.71%

适用税率为第二档,税率40%、速算扣除系数5%;

(4)应纳土地增值税=6990×40%-7010×5%=2445.5(万元)。 -

第18题:

某市区房地产开发公司为一般纳税人,2019年发生相关业务如下:

(1)2015年通过竞拍获得一宗国有土地使用权,支付土地价款4000万元,取得财政票据。由于公司资金短缺,于2017年5月才开始动工,将土地的3/4用于开发建造商品房。因超过期限1年未进行开发建设,支付土地闲置费100万元;

(2)发生开发成本共3050万元;

(3)发生销售费用、管理费用共1200万元,全部使用自有资金,没有利息支出;

(4)2019年该商品房竣工验收,9月到12月间,房地产开发公司将该楼盘全部出售并交付业主,取得含税收入14000万元。

(其他相关资料:①当地适用的契税税率为5%;②开发费用扣除比例为5%;③当期可以抵扣的进项税额共600万元)

要求:根据上述资料,回答下列问题:

<1>、该房地产开发公司转让商品房计算土地增值税时可扣除的取得土地使用权所支付的金额为( )万元。A.3150.00

B.3250.00

C.3000.00

D.4200.00答案:A解析:取得土地使用权所支付的金额=(4000+4000×5%)×3÷4=3150(万元) -

第19题:

2019年某房地产开发公司销售其新建商品房一幢,取得不含税销售收入1.4亿元,已知该公司支付与商品房相关的土地使用权费及开发成本合计为4800万元;该公司没有按房地产项目计算分摊银行借款利息;该商品房所在地的省政府规定计征土地增值税时房地产开发费用扣除比例为10%;销售商品房缴纳的有关税金770万元(不包含印花税和增值税)。该公司销售该商品房应缴纳的土地增值税是( )万元。A.2256.5

B.2445.5

C.3070.5

D.3080.5答案:B解析:销售收入=14000(万元)

土地使用权费及开发成本=4800(万元)

房地产开发费用=4800×10%=480(万元)

税金=770(万元)

加计扣除费用=4800×20%=960(万元)

扣除项目合计=4800+480+770+960=7010(万元)

增值额=14000-7010=6990(万元)

增值税与扣除项目比例=6990÷7010×100%=99.71%<100%

土地增值税额=6990×40%-7010×5%=2445.50(万元) -

第20题:

出售新建商品房时,计算土地增值额的扣除项目应包括()。

- A、取得土地使用权时支付的土地出让金

- B、房地产开发成本

- C、房地产开发中符合扣除标准的费用

- D、与转让房垃产有关的税金

正确答案:A,B,C,D -

第21题:

多选题出售新建商品房时,计算土地增值额的扣除项目应包括()。A取得土地使用权时支付的土地出让金

B房地产开发成本

C房地产开发中符合扣除标准的费用

D与转让房垃产有关的税金

正确答案: D,A解析: 暂无解析 -

第22题:

单选题某房地产开发公司整体出售了其新建的商品房,与商品房相关的土地使用权支付额和开发成本共计10000万元;该公司没有按房地产项目计算分摊银行借款利息;该项目所在省政府规定计征土地增值税时房地产开发费用扣除比例按国家规定允许的最高比例执行。计算该商品房项目缴纳土地增值税时,应扣除的房地产开发费用和“其他扣除项目”的金额为()万元。A1500

B2000

C2500

D3000

正确答案: A解析: 本题考核土地增值税的费用扣除。房地产开发费用中的财务费用,凡不能按转让房地产项目计算分摊银行借款利息,房地产开发费用按地价款和房地产开发成本金额之和的10%以内计算扣除,应扣除的房地产开发费用为10000×10%=1000(万元);其他扣除项目是指按取得土地使用权支付的金额和房地产开发成本的20%计算的加计扣除费用,其他扣除项目=10000×20%=2000(万元)。则应扣除的房地产开发费用和“其他扣除项目”=1000+2000=3000(万元)。 -

第23题:

单选题2013年某房地产开发公司销售其新建商品房一幢,取得销售收入1.4亿元,已知该公司支付与商品房相关的土地使用权费及开发成本合计为4800万元;该公司没有按房地产项目计算分摊银行借款利息;该商品房所在地的省政府规定计征土地增值税时房地产开发费用扣除比例为10%;销售商品房缴纳的有关税金770万元。该公司销售该商品房应缴纳的土地增值税为()万元。A2256.5

B2445.5

C3070.5

D3080.5

正确答案: B解析: 销售收入=14000(万元) 土地使用权费及开发成本=4800(万元) 房地产开发费用=4800×10%=480(万元) 税金=770(万元) 加计扣除费用=4800×20%=960(万元) 扣除项目合计=4800+480+770+960=7010(万元) 增值额=14000-7010=6990(万元) 增值税与扣除项目比例=6990÷7010×100%=99.71%<100% 土地增值税额=6990×40%-7010×5%=2445.50(万元)