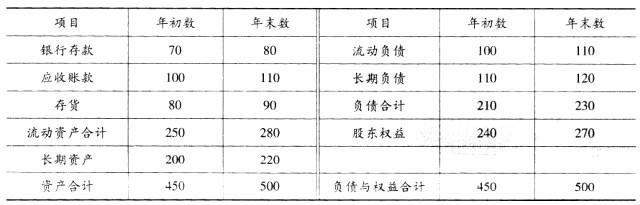

单选题根据某公司简化的2006年度资产负债表,回答下列问题:如果公司本年度的主营业务收入净额为15.75亿元,则该公司应收账款周转次数为()。A 2.5B 1.36C 1.24D 1.5E 0.8

题目

单选题

根据某公司简化的2006年度资产负债表,回答下列问题:如果公司本年度的主营业务收入净额为15.75亿元,则该公司应收账款周转次数为()。

A

2.5

B

1.36

C

1.24

D

1.5

E

0.8

相似考题

参考答案和解析

正确答案:

A

解析:

暂无解析

更多“根据某公司简化的2006年度资产负债表,回答下列问题:如果公司本年度的主营业务收入净额为15.75亿元,则该公司应收账款”相关问题

-

第1题:

如果该公司本年度的主营业务收入净额为12.75亿元,则该公司应收账款周转次数为( )。

A.1.12

B.1.21

C.1.32

D.1.5

正确答案:B

应收账款周转次数=销售收入净额/平均应收账款余额=12.75/10.5=1.21。 -

第2题:

某公司简化的2016年度资产负债表见下表(单位:千万元)。

如果该公司本年度的主营业务收入净额为12.75亿元,则该公司应收账款周转次数为()次/年。A.1.12

B.1.21

C.1.32

D.1.5答案:B解析:应收账款周转次数=销售收入净额÷平均应收账款余额=12.75÷10.5≈1.21(次/年)。 -

第3题:

某公司结果化简的2006年度资产负债表(单位:千万元)如下:

根据以上资料,回答下列问题。

如果该公司本年度的主营业务收入净额为12.75亿元,则该公司应收账款周转次数为()。A.1.12

B.1.21

C.1.32

D.1.5答案:B解析:应收账款周转次数=销售收入净额/平均应收账款余额=12.75/10.5=1.21。 -

第4题:

共用题干

国内某家电生产商,2009年实现主营业务收入净额50亿元,实现净利润8亿元。已知公司2009年年初资产总额为60亿元,年末资产总额为70亿元,年初应收账款余额为11亿元,年末为10亿元。根据以上资料,回答下列问题:该公司应收账款减少,则表明公司()。

A:收现能力提高

B:销售额减少

C:利润率提高

D:资产流动性增强答案:A,D解析:资产净利率=(净利润/平均资产总额)*100%=8/65=12.3%。

应收账款周转率=销售收入净额/平均应收账款余额=50/10.5=4.76(次/年)。

应收账款减少表明收现能力提高了,进而资产的流动性也得以增强。

存货周转率、总资产周转率、流动资产周转率和应收账款周转率是反映公司营运能力的指标。 -

第5题:

共用题干

某电器股份有限公司,2007年实现主营业务收入净额30亿元,实现净利润5亿元。经测算,公司2007年平均资产总额为50亿元,平均应收账款余额为10.5亿元。根据上述资料,回答下列问题:该公司的应收账款周转率为()次。

A:2.72

B:2.86

C:3.09

D:3.11答案:B解析:资产净利率=(净利润/平均资产总额)*100%。所以,该公司本年度的资产净利率为=(5/50)*100%=10.0%。

应收账款周转率(次)=营业收入/平均应收账款余额。所以,该公司的应收账款周转率为=30/10.5=2.86(次)。

应收账款周转率反映了企业应收账款变现速度的快慢及管理效率的高低,周转率高表明:①收账迅速,账龄较短;②资产流动性强,短期偿债能力强;③可以减少收账费用和坏账损失,从而相对增加企业流动资产的投资收益。

营运能力比率又称运营效率比率,是用来衡量企业在资产管理方面效率的财务比率。营运能力比率包括:存货周转率、应收账款周转率、流动资产周转率和总资产周转率等。(六) -

第6题:

某公司结果化简的2006年度资产负债表(单位:千万元)如下:

根据以上资料,回答题:

如果该公司本年度的主营业务收入净额为l6.25亿元,则该公司应收账款周转次数为 ()。A 、 1.12

B 、 1.21

C 、 1.4 1

D 、 1.5答案:C解析:应收账款周转次数=销售收入净额÷平均应收账款余额=16.25÷11.5=1.41(次)。 -

第7题:

国内某家电生产商,2009年实现主营业务收入净额50亿元,实现净利润8亿元。已知公司2009年年初资产总额为60亿元,年末资产总额为70亿元,年初应收账款余额为11亿元,年末为10亿元。

根据以上资料,回答题:

该公司本年度的资产净利率为 ()。A 、 10.0%

B 、 12 .3%

C 、 19.2%

D 、 20.0%答案:B解析:资产净利率=净利÷平均资产总额×100%=8÷65=12.3%。 -

第8题:

共用题干

国内某家电生产商,2009年实现主营业务收入净额50亿元,实现净利润8亿元。已知公司2009年年初资产总额为60亿元,年末资产总额为70亿元,年初应收账款余额为11亿元,年末为10亿元。根据以上资料,回答下列问题:该公司本年度的资产净利率为()。

A:10.0%

B:12.3%

C:19.2%

D:20.0%答案:B解析:资产净利率=(净利润/平均资产总额)*100%=8/65=12.3%。

应收账款周转率=销售收入净额/平均应收账款余额=50/10.5=4.76(次/年)。

应收账款减少表明收现能力提高了,进而资产的流动性也得以增强。

存货周转率、总资产周转率、流动资产周转率和应收账款周转率是反映公司营运能力的指标。 -

第9题:

共用题干

国内某家电生产商,2009年实现主营业务收入净额50亿元,实现净利润8亿元。已知公司2009年年初资产总额为60亿元,年末资产总额为70亿元,年初应收账款余额为11亿元,年末为10亿元。根据以上资料,回答下列问题:该公司的应收账款周转率为()次/年。

A:2.72

B:2.86

C:3.09

D:4.76答案:D解析:资产净利率=(净利润/平均资产总额)*100%=8/65=12.3%。

应收账款周转率=销售收入净额/平均应收账款余额=50/10.5=4.76(次/年)。

应收账款减少表明收现能力提高了,进而资产的流动性也得以增强。

存货周转率、总资产周转率、流动资产周转率和应收账款周转率是反映公司营运能力的指标。 -

第10题:

多选题如果该公司本年度的主营业务收入净额为15.75亿元,则该公司应收账款周转次数为( )次/年。A2.5

B0.15

C1.24

D1.5

E0.8

正确答案: B解析:

应收账款周转率(次数)= 营业收入(销售收入)÷平均应收账款余额=15.75÷[(100+110)/2]=0.15(次/年)。 -

第11题:

不定项题如果该公司本年度的主营业务收入净额为15.75亿元,则该公司应收账款周转次数为( )A2.5

B1.5

C1.36

D1.24

正确答案: C解析: -

第12题:

不定项题如果该公司本年度的主营业务收入净额为15. 75亿元,则该公司应收账款周转次数为( )次/年。A2.5

B1.5

C1. 36

D1.24

正确答案: B解析: -

第13题:

某公司简化的2016年度资产负债表见下表(单位:千万元)。

如果该公司本年度的主营业务收人净额为16.25亿元,则该公司应收账款周转次数为()次/年A.1.12

B.1.21

C.1.41

D.1.5答案:C解析:应收账款周转次数=销售收入净额÷平均应收账款余额=16.25÷11.5≈1.41(次/年)。 -

第14题:

共用题干

某公司结果化简的2006年度资产负债表(单位:千万元)见下表:

根据以上资料,回答下列问题:如果该公司本年度的主营业务收入净额为12.75亿元,则该公司应收账款周转次数为次/年。

A:1.12

B:1.21

C:1.32

D:1.5答案:B解析:B项错误,资产项是按照变现能力的大小排列的;C项错误,资产负债表是静态的会计报表。

资产负债表是反映某一特定日期资产、负债和所有者权益状况的会计报表。

应收账款周转次数=销售收入净额/平均应收账款余额=12.75/10.5=1.21。

速动比率=(流动资产-存货)/流动负债=(280-90)/110=1.73。

财务报表主要包括资产负债表、现金流量表、损益表。 -

第15题:

共用题干

某电器股份有限公司,2007年实现主营业务收入净额30亿元,实现净利润5亿元。经测算,公司2007年平均资产总额为50亿元,平均应收账款余额为10.5亿元。根据上述资料,回答下列问题:该公司本年度的资产净利率为()。

A:10.0%

B:16.7%

C:19.2%

D:20.0%答案:A解析:资产净利率=(净利润/平均资产总额)*100%。所以,该公司本年度的资产净利率为=(5/50)*100%=10.0%。

应收账款周转率(次)=营业收入/平均应收账款余额。所以,该公司的应收账款周转率为=30/10.5=2.86(次)。

应收账款周转率反映了企业应收账款变现速度的快慢及管理效率的高低,周转率高表明:①收账迅速,账龄较短;②资产流动性强,短期偿债能力强;③可以减少收账费用和坏账损失,从而相对增加企业流动资产的投资收益。

营运能力比率又称运营效率比率,是用来衡量企业在资产管理方面效率的财务比率。营运能力比率包括:存货周转率、应收账款周转率、流动资产周转率和总资产周转率等。(六) -

第16题:

共用题干

某公司经过化简的2010年度资产负债(单位:千万元)见下表:

根据以上资料,回答下列问题:如果该公司本年度的主营业务收入净额为15.75亿元,则该公司应收账款周转次数为()次/年。

A:2.5

B:1.5

C:1.36

D:1.24

E:0.8答案:B解析: -

第17题:

国内某家电生产商,2009年实现主营业务收入净额50亿元,实现净利润8亿元。已知该公司2009年年初资产总额为60亿元,年末资产总额为70亿元,年初应收账款余额为11亿元,年末为10亿元。

该公司本年度的资产净利率为()。A.10.0%

B.12.3%

C.19.2%

D.20.0%答案:B解析:资产净利率=净利/(平均资产总额×100%)。 -

第18题:

共用题干

某公司经过化简的2012年度资产负债表如下表所示。

。根据以上资料,回答下列问题:如果该公司本年度的主营业务收入净额为15.75亿元,则该公司应收账款周转次数为()。

A:2.5

B:1.5

C:1.36

D:1.24答案:B解析:财务报表是企业经营情况的计分牌,财务分析的主要依据是财务报表。企业的主要的财务报表包括资产负债表、损益表以及现金流量表。

速动比率=(流动资产合计-存货)/流动负债合计=(280-90)/110=1.73。

应收账款周转率(次)=营业收入/平均应收账款余额,平均应收账款余额=(应收账款年初数+应收账款年末数)/2,则该公司应收账款周转次数=15.75*10/(100+110)/2=1.5(次)。

资产负债表是反映企业某一特定日期财务状况的会计报表。资产负债表是根据“资产=负债+所有者权益”这一会计恒等式反映资产、负债和所有者权益这三个会计要素的相互关系,把企业在某一特定日期的资产、负债和所有者权益各项目按照一定的分类标准和一定的排列顺序编制而成。资产负债表表明企业某一时点静态的财务状况,即企业所拥有或控制的经济资源的数额及其构成情况;企业所负担的债务数额及构成情况;企业的所有者在企业享有的经济利益数额及构成情况。 -

第19题:

共用题干

某电器股份有限公司,2014年实现主营业务收入净额30亿元,实现净利润5亿元。经测算,公司2014年平均资产总额为50亿元,平均应收账款余额为10.5亿元。根据上述资料,回答下列问题:若该公司应收账款周转率高,则表明公司()。

A:收现能力低

B:账龄短

C:收账迅速

D:资产流动性强答案:B,C,D解析:资产净利率=(净利润/平均资产总额)*100%。所以,该公司本年度的资产净利润为:(5/50)*100%=10.0%。

应收账款周转率(次数)=营业收入(销售收入)/平均应收账款余额。所以,该公司的应收账款周转率为:30/10.5=2.86(次/年)。

应收账款周转率反映了企业应收账款变现速度的快慢及管理效率的高低,周转率高表明:①收账迅速,账龄较短;②资产流动性强,短期偿债能力强;③可以减少收账费用和坏账损失,从而相对增加企业流动资产的投资收益。

营运能力比率又称运营效率比率,是用来衡量企业在资产管理方面效率的财务比率。营运能力比率包括:存货周转率、应收账款周转率、流动资产周转率和总资产周转率等。 -

第20题:

某电器股份有限公司,2007年实现主营业务收人净额30亿元,实现净利润5亿元。经测算,公司2007年平均资产总额为50亿元,平均应收账款余额为10.5亿元。

根据上述资料,回答下列问题:

该公司本年度的资产净利率为( )。

A. 10.0% B. 16.7% C. 19.2% D. 20.0%答案:A解析:资产净利率=(净利润+平均资产总额)x100%。所以,该公司本年度的资产净利率为=(5+50) x100%=10.0%。 -

第21题:

某公司某年的部分财务数据如下,主营业务成本为20万元,主营业务收入为35万元,年初应收账款为6万元,年末应收账款为8万元,则该公司该年度的应收账款周转率为5次()。答案:对解析:应收帐款周转率(次)=营业收入/平均应收账款=35/[(6+8)/2]=5(次)。 -

第22题:

不定项题如果该公司本年度的主营业务收入净额为15.75亿元,则该公司应收账款周转次数为( )次/年。A2.5

B0.15

C1.24

D1.5

正确答案: B解析: -

第23题:

不定项题如果该公司本年度的主营业务收入净额为12.75亿元,则该公司应收账款周转次数为( )次。A1.12

B1.21

C1.32

D1.5

正确答案: B解析: