不定项题该单位2015年度人均开支水平为( )万元。A8B9C10D9.72

题目

不定项题

该单位2015年度人均开支水平为( )万元。

A

8

B

9

C

10

D

9.72

相似考题

更多“该单位2015年度人均开支水平为( )万元。”相关问题

-

第1题:

某国有企业2015年度总收人为3400万元,成本、费用支出总额为1900万元,该企业2015年度应缴纳企业所得税税额是( )万元。A.270

B.375

C.405

D.450答案:B解析:本题考查企业所得税的计算。企业所得税税率是25%。应纳税所得额是企业每一纳税年度的收入总额,减除不征税收人、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额。应纳税额=(3400-1900)×25%=375(万元)。 -

第2题:

某企业适用的所得税税率为25%。2015年度该企业实现利润总额500万元,应纳税所得额为480万元,影响所得税费用的递延所得税资产增加8万元。不考虑其他因素,该企业2015年度利润表“所得税费用”项目本期金额为( )万元。A.128

B.112

C.125

D.120答案:B解析:该企业2015年度利润表“所得税费用”项目本期金额=480×25%-8=112(万元)。 -

第3题:

某运维服务项目的总投资(开支)为100万元,项目总收入为160万元,项目组成员5人,项目的单位人均产出为( ) 。A.20万

B.32万

C.12万

D.无法计算答案:C解析:人均产出是指一定周期内项目人均产出的净利润水平,单位人均产出=净利润总额/人员数量;净利润总额是指项目的净利润产出总额,需要在收入的基础上扣除所有开支,净利润=收入总额-开支总额;因此本项目人均产出=(160-100)/5=12万元 -

第4题:

行政单位2009年度人员经费支出150万元,公用经费支出200万元;2008年度同期人员经费支出140万元,公用经费支出180万元。2009年度在职人员数为35人,离退休人员为 5人。

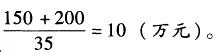

该单位2009年度人均开支水平为( )万元。A. 8.38

B. 8. 75

C. 9. 57

D. 10答案:D解析:

-

第5题:

某公司2015年度实际薪酬总额为150万元,员工人数为250人,本年度计划录用新员工50人,人均薪酬在上年基础上增长12%,该公司2016年度薪酬总额预计是多少?

正确答案: 2016年度薪酬总额=上年度实际薪酬总额/上年度实际员工人数×(1+预计本年度人均薪酬增长率)×本年度预计员工人数=150/250×(1+12%)×(250+50)=201.6(元) -

第6题:

单选题某建筑企业2015年年初的所有者权益为4500万元,2015年年末的所有者权益为5000万元,则该企业2015年度的资本积累率为()。A5.26%

B11.11%

C47.37%

D52.63%

正确答案: B解析: 暂无解析 -

第7题:

单选题某国有企业2015年度总收人为3400万元,成本、费用支出总额为1900万元,该企业2015年度应缴纳企业所得税税额是( )万元。A270

B375

C405

D450

正确答案: B解析: -

第8题:

单选题某企业适用的所得税税率为25%。2015年度该企业实现利润总额500万元,应纳税所得额为480万元,影响所得税费用的递延所得税资产增加8万元。不考虑其他因素,该企业2015年度利润表“所得税费用”项目本期金额为( )万元。[2016年真题]A128

B112

C125

D120

正确答案: C解析:

企业的所得税费用包括当期所得税和递延所得税两个部分。当期所得税的计税基础是应纳税所得额;递延所得税资产是指以未来期间很可能取得用来抵扣可抵扣暂时性差异的应纳税所得额为限确认的一项资产。题中,该企业2015年度利润表“所得税费用”项目本期金额=应纳税所得额×企业所得税税率-递延所得税资产=480×25%-8=112(万元)。 -

第9题:

不定项题该单位2015年度的支出增长率为( )。A7.14%

B9.38%

C10%

D11.11%

正确答案: C解析: -

第10题:

单选题某企业适用的所得税税率为25%。2015年度该企业实现利润总额500万元,应纳税所得额为480万元,影响所得税费用的递延所得税资产增加8万元。不考虑其他因素,该企业2015年度利润表“所得税费用”项目本期金额为( )万元。A128

B112

C125

D120

正确答案: C解析: -

第11题:

不定项题该单位的人均开支水平为( )。A4.95万元

B4.5万元

C3.3万元

D1.95万元

正确答案: A解析: -

第12题:

单选题某宝马汽车品牌经销商,2015年的年度机动车销售收入为63126万元,完成当年年度销售任务1503台,2016年该经销商的年度计划销售任务为1550台,请问银行给与该经销商的授信敞口基数应为()A11220万元

B7480万元

C16028万元

D22439万元

正确答案: D解析: 暂无解析 -

第13题:

某小型微利企业经主管税务机关核定,2015年度亏损16万元,2016年度盈利42万元。该企业2016年度应缴纳的企业所得税为:A、1.5万元

B、2.25万元

C、3万元

D、5.2万元答案:D解析:如果上一年度发生亏损,可用当年应纳税所得额进行弥补,一年弥补不完的,可连续弥补5年,按弥补亏损后的应纳税所得额和适用税率计算税额;符合条件的小型微利企业所得税税率减按20%。2016年应纳企业所得税=(42-16)×20%=5.2(万元)。 -

第14题:

我国2010—2015年人均国内生产总值分别为3.1、3.6、4.0、4.3、4.7和5.2(单位:万元/人),我国2010—2015年人均国内生产总值的平均增长速度算式是( )。

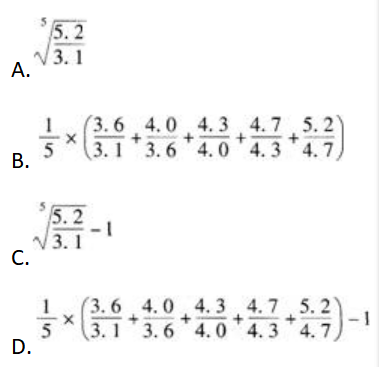

答案:C解析:

答案:C解析:

-

第15题:

某行政单位某年人员经费支出59.4万元,公用经费支出39.6万元,在职人员数为40人,离退休人员为10人,则该单位人均开支水平为( )万元。A.1.188

B.1.485

C.1.98

D.2.475答案:D解析:人均开支水平=本期经费支出总额÷本期在职人员数=(59.4万元+39.6万元)÷40人=2.475万元/人 -

第16题:

某建筑企业2015年年初的所有者权益为4500万元,2015年年末的所有者权益为5000万元,则该企业2015年度的资本积累率为()。

- A、5.26%

- B、11.11%

- C、47.37%

- D、52.63%

正确答案:B -

第17题:

某宝马汽车品牌经销商,2015年的年度机动车销售收入为63126万元,完成当年年度销售任务1503台,2016年该经销商的年度计划销售任务为1550台,请问银行给与该经销商的授信敞口基数应为()

- A、11220万元

- B、7480万元

- C、16028万元

- D、22439万元

正确答案:A -

第18题:

多选题该家庭2015年人均可支配收入是( )。A2万元

B2.5万元

C3万元

D3.33万元

正确答案: C解析:

可支配收入=工资性收入+经营净收入+财产净收入+转移净收入=(8+0.1+0.1)+1.3-0.5=9(万元),则人均可支配收入=9/3=3(万元)。 -

第19题:

单选题2015年度某企业实现利润总额为1 000万元,当年应纳税所得额为800万元,适用的所得税税率为25%,当年影响所得税费用的递延所得税负债增加50万元。该企业2015年度利润表“所得税费用”项目本期金额为()万元。A250

B240

C150

D200

正确答案: C解析: -

第20题:

问答题某公司2015年度实际薪酬总额为150万元,员工人数为250人,本年度计划录用新员工50人,人均薪酬在上年基础上增长12%,该公司2016年度薪酬总额预计是多少?正确答案: 2016年度薪酬总额=上年度实际薪酬总额/上年度实际员工人数×(1+预计本年度人均薪酬增长率)×本年度预计员工人数=150/250×(1+12%)×(250+50)=201.6(元)解析: 暂无解析 -

第21题:

单选题丁公司2014年度的财务报告批准报出日为2015年4月30日,该公司在2015年4月30日之前发生的下列事项,不需要对2014年度财务报表进行调整的是( )。A2015年3月10日发生火灾,造成固定资产净损失500000元

B2015年1月30日得到通知,上年度应收某单位的货款200000元,因该单位破产而无法收回,上年末已对该应收账款计提坏账准备10000元

C2015年2月20日公司被法院判决败诉并要求支付赔偿1000万元,上年12月已对此诉讼确认预计负债800万元

D2014年11月售给某单位的100000元商品,在2015年1月25日被退货

正确答案: D解析:

资产负债表日后事项包括资产负债表日后调整事项和资产负债表日后非调整事项。资产负债表日后调整事项,是指对资产负债表日已经存在的情况提供了新的或进一步证据的事项。资产负债表日后非调整事项,是指表明资产负债表日后发生的情况的事项,非调整事项的特点是:①资产负债表日并未发生或存在,完全是期后才发生的事项。②对理解和分析财务报告有重大影响的事项。A项,属于资产负债表日后非调整事项,不应当调整资产负债表日的财务报表。 -

第22题:

单选题某小型微利企业经主管税务机关核定,2014年度亏损16万元,2015年度盈利42万元。该企业2015年度应缴纳的企业所得税为()万元。A1.5

B2.25

C3

D5.2

正确答案: C解析: 暂无解析 -

第23题:

单选题某企业2010年度发生年度亏损100万元,假设该企业2010~2016年度应纳税所得额如下表所示:某企业2010-2016年度应纳税所得额(单位:万元)年度2010年2011年2012年2013年2014年2015年2016年应纳税所得额-100201020201060请计算该企业2016年应当缴纳的企业所得税为()。A0

B5

C10

D15

正确答案: D解析: