单选题股票A、B、C具有相同的预期收益和风险,股票之间的相关系数如下:A和B的相关系数为0.8,B和C的相关系数为0.2,A和C的相关系数为-0.4,哪种等权重投资组合的风险最低?( )[2015年9月真题]A 股票B和C组合B 股票A和C组合C 股票A和B组合D 无法判断

题目

股票B和C组合

股票A和C组合

股票A和B组合

无法判断

相似考题

更多“股票A、B、C具有相同的预期收益和风险,股票之间的相关系数如下:A和B的相关系数为0.8,B和C的相关系数为0.2,A和”相关问题

-

第1题:

已知A股票过去5年的报酬率分别为4%、-2%、5%、6%和11-3%,8股票未来可能的报酬率及概率为:10%的概率为0.3,20%概率为0.3,-8%的概率为0.4。A、B股票预期报酬率的相关系数为0.8。

要求:(1)计算A、B股票收益率的期望值和标准差;

(2)计算A、B股票的协方差;

(3)如果A、B的投资比例为0.3和0.7,计算AB投资组合的方差和标准差;

(4)如果上述投资组合与市场组合的相关系数为0.5,市场组合的标准差为15%,A股票的贝他系数为0.4,计算B股票的贝他系数。

正确答案:

-

第2题:

企业以等量资本投资于A、B股票形成投资组合。已知A、B股票投资收益的标准差分别为10%和20%,预期报酬率分别为6%和15%,则下列结论正确的有( )。

A.投资组合的标准差在10%~20%之间

B.若A、B股票相关系数为-1,投资组合标准差为0

C.A股票的绝对风险小于B

D.A股票的相对风险大于B

正确答案:CD

解析:如果存在分散化效应,可能有标准差低于10%的投资组合,这取决于A、B股票收益率的相关系数;若A、B股票相关系数为-1,投资组合标准差=50%×20%-50%×10%=5%;反映相对风险的是变化系数。A的变化系数=10%/6%=1.67,B的变化系数=20%/15%=1.33,由此可知,D的说法正确;反映绝对风险的是标准差,由此可知, C的说法正确。 -

第3题:

已知A股票的预期收益率为10%,收益率的标准差为7%,B股票的预期收益率为15%,收益率的方差为6%,A、B两种股票的投资股数比例为3:2,投资时每股价格比例为4:3,不考虑交易费用。两种股票收益率之间的相关系数为0.8。

要求:

(1)假设无风险收益率为4%,A股票风险价值系数为0.2,计算A股票的风险收益率与必要收益率;

(2)计算两种股票的资产组合的预期收益率;

(3)计算两种股票的资产组合收益率的方差。

正确答案:

(1)A股票收益率的标准离差率=7%/10%=0.7

风险收益率=风险价值系数x收益率标准离差率

A股票风险收益率=0.2×0.7×100%=14%

A股票必要收益率=4%+14%=18%

(2)因为,对A、B两种股票的投资比例为3×4:2×3=2:1,所以,投资比重分别为2/3和1/3。

资产组合的预期收益率=2/3×10%+1/3×15%=11.67%

(3)资产组合收益率的方差=2/3×2/3×7%×7%+2×2/3×1/3×0.8×7%× +1/3×1/3×6%=0.218%+0.610%+0.667%=1.50%

+1/3×1/3×6%=0.218%+0.610%+0.667%=1.50%

-

第4题:

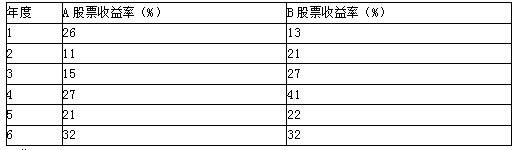

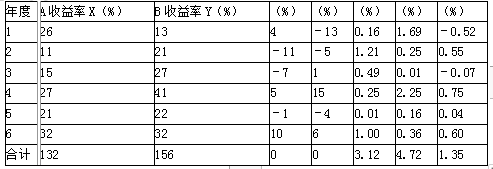

(2010年)股票A和股票B的部分年度资料如下(单位为%):

要求:

(1)分别计算投资于股票A和股票B的平均收益率和标准差;

(2)计算股票A和股票B收益率的相关系数;

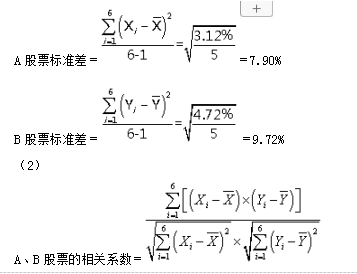

(3)如果投资组合中,股票A占40%,股票B占60%,该组合的期望收益率和标准差是多少?答案:解析:(1)A股票平均收益率=(26%+11%+15%+27%+21%+32%)/6=22%

B股票平均收益率=(13%+21%+27%+41%+22%+32%)/6=26%

计算所需的中间数据准备:

=0.35

(3)投资组合期望收益率=22%×0.4+26%×0.6=24.4%

投资组合的标准差

=[0.4×0.4×(7.90%)2+0.6×0.6×(9.72%)2+2×0.4×0.6×0.35×7.90%×9.72%]1/2

=7.54% -

第5题:

设有一个投资组合P由A和B两种股票构成,并且股票A和股票B具有相同的预期收益率,那么当股票A和股票B之间的相关系数发生变化时,投资组合P的方差也将随之发生变化。()答案:对解析: -

第6题:

股票A和市场组合的相关系数为0.4股票A收益的标准差为4的,市场组合收益的标准差为20%,股票A的Beta系数为:()A.0.8

B.1.0

C.0.4

D. 0.2答案:A解析:根据资产组合的相关理论

-

第7题:

假设A股票收益率的概率分布情况如下:

B股票的预期收益率为14%,标准差为16%,若A、B股票投资的价值比例为3∶2。

(1)计算A股票的预期收益率、方差和标准差;

(2)计算AB股票组合的预期收益率;

(3)如果两种股票的相关系数是0.5,计算该组合预期收益率的标准差;

(4)如果两种股票的相关系数是1,计算该组合预期收益率的标准差。答案:解析:1.A股票的预期收益率=0.4×30%+0.2×15%+0.4×(-5%)=13%(0.5分) A股票收益率的方差=(30%-13%)2×0.4+(15%-13%)2×0.2+(-5%-13%)2×0.4=2.46%(1分) A股票收益率的标准差=2.46%1/2=15.68%(0.5分)

2.组合的预期收益率=13%×60%+14%×40%=13.4%(1分)

3.组合的标准差=(0.6 2 ×2.46%+0.4 2 ×16% 2 +2×0.5×0.6×0.4×15.68%×16%) 1/2 =13.77%(1分)

4.组合的标准差=(0.6 2 ×2.46%+0.4 2 ×16% 2 +2×1×0.6×0.4×15.68%×16%) 1/2 =60%×15.68%+40%×16%=15.81%(1分) -

第8题:

已知A股票的预期收益率为10%,收益率的标准差为7%,B股票的预期收益率为15%,收益率的方差为6%,A、B两种股票的投资股数比例为3:2,投资时每股价格比例为4:3,不考虑交易费用.两种股票收益率之间的相关系数为0.8,则两种股票的资产的预期收益率是( )。A.35%

B.11.67%

C.12.35%

D.9.67%答案:B解析:A、B两种股票的投资比例为3/4:2/3=2:1,所以,投资比重分别为2/3和1/3。资产的预期收益率=2/3×1O%+1/3×15%=11.67%。 -

第9题:

按股票价格行为分类的基本思想是在计算了股票集合中每只股票与其他股票之间的相关系数后,将相关系数()的两只股票视为同类并合并为一组,然后重新计算相关系数矩阵,包括合并股票(或群落)与剩余股票(或群落)之间的相关系数。

- A、为正

- B、为负

- C、最大

- D、最小

正确答案:A,C -

第10题:

股票A、B和C,其预期收益率是每年6%,收益率标准差是每年10%,收益率之间的相关系数是:A和B是0.9;A和C是0.2;B和C是0.2。问:①当组合由40%的A、40%的B和20%的C组成,该组合的预期收益率和风险是多少? ②当组合由30%的A、30%的B和40%的C组成,该组合的预期收益率和风险是多少? ③上面两种组合效果存在差异的主要原因是什么?

正确答案:①组合预期收益率和风险(标准差)分别是6%和8.44%。

②组合预期收益率和风险分别是6%和7.73%。

③后面组合风险较低的原因是,C股票与A和B股票的相关系数很低,提高C的比重就能降低组合的风险。 -

第11题:

单选题某股票收益率的标准差为0.8,其收益率与市场组合收益率的相关系数为0.6,市场组合收益率的标准差为0.4。则该股票的收益率与市场组合收益率之间的协方差和该股票的β系数分别为( )。A0.192和1.2

B0.192和2.1

C0.32和1.2

D0.32和2.1

正确答案: C解析:

该股票的收益率与市场组合收益率之间的协方差=相关系数×股票标准差×市场组合标准差=0.6×0.8×0.4=0.192,该股票的β系数=相关系数×股票标准差/市场组合标准差=0.6×(0.8/0.4)=1.2。 -

第12题:

问答题计算分析题: 市场上现有A、B两种股票,市价为15元/股和10元/股,β系数为0.8和1.5,目前股票市场的风险收益率为8%,无风险收益率为3%,市场组合收益率的标准差为15%。 要求: (1)如果分别购买100股,计算资产组合的β系数以及目前的投资必要报酬率; (2)如果该资产组合收益率与市场组合收益率的相关系数为0.9,A、B收益率的标准差分别为16%和25%,确定A、B收益率的相关系数和组合的协方差。正确答案: (1)对A的投资比例

=100×15/[100×(15+10)]=0.6

对B的投资比例=1—0.6=0.4

投资组合的β系数

=0.6×0.8+0.4×1.5=1.08

投资组合必要报酬率

=3%+1.08×8%=11.64%

(2)该资产组合收益率的标准差

=1.08X15%/0.9=18%

18%×18%=0.6×0.6×16%X16%+2×0.6×0.4×r×16%×25%+0.4×0.4×25%×25%

即:324=92.16+192×r+100

解得:r=0.69

协方差=0.69×16%×25%=2.76%解析: 暂无解析 -

第13题:

某企业拟以100万元进行股票投资,现有A和B两只股票可供选择,具体资料如下:

经济情况 概率 A股票预期收益率 B股票预期收益率 繁荣 0.2 100% 80% 复苏 0.3 30% 20% 一般 0.4 10% 12.5% 衰退 0.1 -60% -20%

要求:

(1)分别计算A、B股票预期收益率的期望值、标准差和标准离差率,并比较其风险大小。

(2)如果无风险报酬率为6%,风险价值系数为10%,请分别计算A、B股票的总投资收益率。

(3)假设投资者将全部资金按照70%和30%的比例分别投资购买A、B股票构成投资组合,A、B股票预期收益率的相关系数为0.6,请计算组合的期望收益率和组合的标准差以及A、B股票预期收益率的协方差。

(4)假设投资者将全部资金按照70%和30%的比例分别投资购买A、B股票构成投资组合,已知A、B股票的B系数分别为1.2和1.5,市场组合的收益率为12%,无风险收益率为4%。

要求:计算组合的B系数和组合的必要收益率。

正确答案:

(1)项目 A股票

B股票

期望值

27%

25%

标准差

44.06%

29.62%

标准离差率

1.63

1.18

计算过程:

A股票预期收益率的期望值=100%×0.2+30%×0.3+10%×0.4+(-60%)×0.1=27%

B股票预期收益率的期望值=80%×0.2+20%×0.3+12.5%×0.4+(-20%)×0.1=25%

A股票标准差=

B股票标准差=

A股票标准离差率=

B股票标准离差率=

由于A、B股票预期收益率的期望值不相同,所以不能直接根据标准差来比较其风险,而应根据标准离差率来比较其风险,由于B股票的标准离差率小,故B股票的风险小。

(2)A股票的总投资收益率=6%+1.63×10%=22.3%

B股票的总投资收益率=6%+1.18×10%=17.8

(3)组合的期望收益率:70%×27%+30%×25%=26.4%

组合的标准差

协方差=O.6×0.4406×0.2962=0.0783

)4)组合的β系数=70%×1.2+30%×1.5=1.29

组合的必要收益率=4%+1.29(12%一4%)=14.32% -

第14题:

某投资者有30万元打算投资股市的三只具有相同期望收益率和标准差的股票A、股票B、股票C,股票A和股票B的相关系数是-0.7,股票B和股票C的相关系数是0.8,股票A和股票C的相关系数是0.05,从充分降低风险的角度考虑,该投资者应该采取的投资策略是( )。

A.30万元全部买入股票A

B.15万元投资股票A;15万元投资股票B

C.15万元投资股票B;15万元投资股票C

D.15万元投资股票A;15万元投资股票C

正确答案:B

解析:投资组合方差的计算公式是: 。由于三只股票有相同的标准差,假设均为σ,则:

。由于三只股票有相同的标准差,假设均为σ,则:

A项:投资一只股票的方差为σ2;

B项:Var=0.52σ2+2×0.5×0.5×(-0.7)σ2+0.52σ2=0.15σ2;

C项:Vat=0.52σ2+2×0.5×0.5×0.80σ2+0.52σ2=0.9σ2;

D项:Var=0.52σ2+2×0.5×0.5×0.05σ2+0.52σ2=0.525σ2。

可见,通过方差衡量,风险最小的是B项投资策略 -

第15题:

股票市场上由三个股票X、Y、Z;它们有相同的期望收益率和标准差;股票X和股票Y的相关系数是0.9,股票Y和股票Z的相关系数是-0.4,股票X和股票Z的相关系数是0.1。则以下的资产组合中最优的是( )。

A.平均投资于X和Y

B.平均投资于Y和Z

C.平均投资于X和Z

D.全部投资于Z

正确答案:C

-

第16题:

股票A和市场组合的相关系数是0.4,股票A收益的标准差为40%,市场组合收益的标准差是20%,股票A的β系数为 ( )A.0.8

B.1.0

C.0.4

D.0.2答案:A解析:股票A的β系数Βa

-

第17题:

李先生现拥有甲公司的股票,同时他看中了乙、丙、丁三家公司的股票,这四家公司的股票的风险和收益率水平相当,而经过历史数据测算,甲公司和乙公司股票的相关系数为0.4,甲公司和丙公司股票的相关系数为-0.4,甲公司和丁公司股票的相关系数为0.8,那么李先生()。A.买入丙公司股票,最不利于风险分散

B.买入甲公司股票,最利于风险分散

C.买入丁公司股票,会使风险降低最多

D.买入乙或丁公司股票都会导致风险降低答案:D解析:当组合的相关系数为1时,风险降低得不明显,组合的风险介于各种资产各自的风险之间;当组合的相关系数为-1时,风险降低很明显;当组合的相关系数为-1到1之间时,风险低于各种资产标准差的简单加权平均值。甲公司和丙公司股票的相关系数为-0.4,是三家公司相关系数最低的,最利于风险分散,故A项错误;买入甲公司股票,组合投资相关系数为1,最不利于风险分散,故B项错误;买入丁公司股票,甲公司和丁公司股票的相关系数为0.8,接近1,风险降低得不明显,故C项错误;买入乙或丁公司股票,甲公司和乙公司股票的相关系数为0.4,甲公司和丁公司股票的相关系数为0.8,都可以分散风险,故D项正确。所以答案选D。 -

第18题:

股票A的期望收益率为20%,股票B的期望收益率为12%。以方差表示的股票A的风险是股票B的3倍。如果两只股票之间的相关系数为0,那么有两只股票组成的最小方差组合的预期收益率为:()A.16%

B.14%

C.12%

D.以上都不是答案:C解析:相关系数为0表明两支股票组成的资产组合不会存在分散风险的效果,风险小的股票将组成扱小方差组合。 -

第19题:

已知A股票的预期收益率为10%,收益率的标准差为7%,B股票的预期收益率为15%,收益率的方差为6%,AB两种股票的投资股数比例为3:2,投资时每股价格比例为4:3,不考虑交易费用。两种股票收益率之间的相关系数为0.8,则两种股票的资产组合的预期收益率是( )。A.35%

B.11.67%

C.12.35%

D.9.67%答案:B解析:因为,对AB两种股票的投资比例为34:23=2:1,所以,投资比重分引为2/3和1/3。资产组合的预期收益率=2/310%+1/315%=11.67% -

第20题:

甲投资者在证券市场上进行投资,其购入A股票和B股票组成投资组合,以下说法中,正确的有( )。A. 此证券资产组合的预期收益率等于两种证券预期收益率的简单平均数

B. 如果A股票和B股票的相关系数为1,则它们收益率变化方向和变化幅度完全相同

C. 如果A股票和B股票的相关系数为0,则投资组合没有风险

D. 如果A股票和B股票的相关系数为-1,则可以完全分散风险,甲投资者不承担任何风险

E. 此组合的贝塔系数等于A股票和B股票的贝塔系数的加权平均数答案:B,E解析:证券资产组合的预期收益率就是组成证券资产组合的各种资产收益率的加权平均数,其权数为各种资产在组合中的价值比例。选项A的说法不正确。当两项资产的收益率完全负相关时,两项资产的风险可以充分地相互抵消,甚至完全消除。相关系数为0,虽然可以分散风险但不能完全消除风险,选项C的说法不正确。在证券资产组合中,能够随着资产种类增加而降低直至消除的风险,称为非系统性风险;不能随着资产种类增加而分散的风险,称为系统性风险。因此,虽然此组合相关系数为-1,系统风险是不能被分散的,选项D的说法不正确。 -

第21题:

相关系数对风险的影响为()。

- A、当相关系数为1时,等额投资多种股票的组合标准差就是各自标准差的简单算术平均数

- B、证券收益率的相关系数越小,风险分散化效果也就越明显

- C、当相关系数小于1时,投资组合曲线必然向右弯曲

- D、当相关系数等于0时,投资多种股票的资产组合标准差就是各股票标准差的加权平均值

正确答案:A,B,D -

第22题:

假设市场投资组合的收益率和方差分别为12%和0.25,无风险收益率为8%,A股票收益率的方差是0.16,与市场投资组合收益率的相关系数为0.4,则该股票的收益率为()。

- A、9.02%

- B、9.28%

- C、10.28%

- D、10.56%

正确答案:B -

第23题:

单选题股票A、B、C具有相同的预期收益和风险,股票之间的相关系数如下:A和B的相关系数为0.8,B和C的相关系数为0.2,A和C的相关系数为-0.4,哪种等权重投资组合的风险最低?( )[2015年9月真题]A股票B和C组合

B股票A和C组合

C股票A和B组合

D无法判断

正确答案: A解析:

相关系数是从资产回报相关性的角度分析两种不同证券表现的联动性。相关系数的绝对值大小体现两个证券收益率之间相关性的强弱。相关系数的绝对值越大说明两个证券收益率之间相关性越强。 -

第24题:

单选题股票A、B、C具有相同的预期收益和风险,股票之间的相关系数如下:A和B的相关系数为0.8,B和C的相关系数为0.2,A和C的相关系数为-0.4,下列()等权重投资组合的风险最低。A股票B和C组合

B股票A和C组合

C股票A和B组合

D无法判断

正确答案: B解析: