单选题根据杜邦分析,在假设其他财务数据不变的情况下,以下变化将导致企业净资产收益率下降的是()。A 总资产和净资产等额增加B 总资产和总负债等额增加C 销售收入和总资产等额下降D 销售收入和净利润等额上升

题目

总资产和净资产等额增加

总资产和总负债等额增加

销售收入和总资产等额下降

销售收入和净利润等额上升

相似考题

更多“根据杜邦分析,在假设其他财务数据不变的情况下,以下变化将导致企业净资产收益率下降的是()。”相关问题

-

第1题:

根据杜邦分析体系,在其他条件不变的前提下,下列做法中能提高公司的净资产收益率的是()。

Ⅰ.提高营业利润率

Ⅱ.提高总资产周转率

Ⅲ.增加股东权益

Ⅳ.增加负债总额

A、Ⅰ、Ⅱ、Ⅳ

B、Ⅱ、Ⅲ

C、Ⅰ、Ⅱ、Ⅲ、Ⅳ

D、Ⅰ、Ⅳ答案:A解析:A

净资产收益率=资产净利率×权益乘数

而:资产净利率=销售净利率×资产周转率,权益乘数=资产总额/股东权益总额 即=1/(1-资产负债率)。权益乘数越大表明所有者投入企业的资本占全部资产的比重越小,企业负债的程度越高。

即:净资产收益率=销售净利率×资产周转率×1/(1-资产负债率) -

第2题:

根据杜邦分析框架,A企业去年净资产收益率(ROE)下降,可能是由于( )引起的A.销售利润率上升

B.总资产周转率下降

C.权益乘数上升

D.股东权益下降答案:B解析:根据杜邦分析,净资产收益率(R0E)=销售利润率x总资产周转率x权益乘数: 这三项中的任何一项下降都将会引起ROE下降,因此应该选B。对于D选项,股东权益 下降,权益乘数会变大,ROE会上升。 -

第3题:

既是企业获利能力指标的核心,也是杜邦财务分析体系的核心指标的是净资产收益率。()答案:对解析:净资产收益率是所有比率中综合性最强、最具有代表性的一个指标。 -

第4题:

依据杜邦分析原理,在其他因素不变的情况下,提高权益乘数,将提高净资产收益率。

正确答案:正确 -

第5题:

根据粘性价格货币分析法,在其他因素不变的情况下,某国货币供应量增加,短期内导致该国货币价格()。

- A、上升

- B、下降

- C、不变

正确答案:C -

第6题:

根据弹性价格货币分析法,在其他因素不变的情况下,某国利率提高,将导致该国货币()。

- A、升值

- B、贬值

- C、不变

正确答案:B -

第7题:

根据弹性价格货币分析法,在其他因素不变的情况下,某国国民收入增加,将导致该国货币()。

- A、升值

- B、贬值

- C、不变

正确答案:A -

第8题:

单选题根据弹性价格货币分析法,在其他因素不变的情况下,某国利率提高,将导致该国货币()。A升值

B贬值

C不变

正确答案: A解析: 暂无解析 -

第9题:

单选题根据粘性价格货币分析法,在其他因素不变的情况下,某国货币供应量增加,短期内导致该国货币价格()。A上升

B下降

C不变

正确答案: C解析: 暂无解析 -

第10题:

单选题假设其他条件不变,根据杜邦分析法,下列举措中降低公司净资产收益率的是()I、降低公司的资产负债率Ⅱ、加快公司的资产周转III、提高公司的销售利润率Ⅳ、提高公司的负债权益比AI、II、III

BI

CⅡ、Ⅲ、Ⅳ

DI、Ⅳ

正确答案: A解析: -

第11题:

多选题关于杜邦财务分析体系的说法,正确的有( )。A通过杜邦分析体系能发现企业资本金的变动趋势

B杜邦分析利用财务比率的内在联系对企业财务状况和经营成果进行评价

C杜邦分析将若干财务指标形成一个完整的指标体系

D杜邦分析以净资产收益率为核心指标

E杜邦分析能研究各项资产的比重变化情况,揭示企业的借债能力

正确答案: A,C解析: -

第12题:

单选题在以下关于杜邦分析体系的表述中,不正确的是( )。A杜邦分析法利用各个主要财务比率之间的内在联系,对企业财务状况和经营成果进行综合系统评价的方法

B杜邦分析体系是以资产净利率为龙头,以权益净利率和权益收益率为分支

C杜邦分析重点揭示企业获利能力及权益乘数对净资产收益率的影响

D杜邦分析体系重点揭示各相关指标间的相互关系

正确答案: B解析: -

第13题:

根据杜邦分析框架,A公司去年净资产收益率( ROE)下降,可能是由于( )引起的。A.销售利润率上升

B.总资产周转率下降

C.权益乘数上升

D.股东权益下降答案:B解析:杜邦分析框架中,净资产收益率=销售净利率×资产周转率×权益乘数,因此ROE下降的可能原因只有B。 -

第14题:

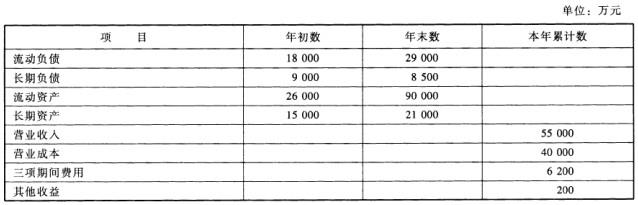

某企业的有关资料如下:

要求:假设没有其他事项,该企业实际缴纳的所得税为2970元,没有纳税调整和所得税差异。根据上述资料,按照杜邦分析法各指标的关系计算净资产收益率(列出杜邦关系式,保留两位小数)。

答案:解析:年末资产总额=90000+21000=111000(万元)年初资产总额=26000+15000=41000(万元)平均资产总额=(111000+41000)/2=76000(万元)年末负债总额=29000+8500=37500(万元)资产负债率=37500/111000*100%=33.78%权益乘数=1/(1-33.78%)=1.51利润总额=55000-40000-6200+200=9000(万元)净利润=9000-2970=6030(万元)营业收入利润率=6030/55000*100%=10.96%总资产周转率=55000/76000*100%=72.37%净资产收益率=主营业务利润率*总资产周转率*权益乘数*100%=10.96%*72.37%*1.51*100%=11.98%

-

第15题:

在其他参数不变的情况下,主蒸汽温度下降,若不加以调节,将导致排汽温度()。

A增加;

B不变;

C下降;

C

略 -

第16题:

在杜邦分析法中,假设其他情况相同,下列说法中正确的有()。

- A、权益乘数大,则财务风险大

- B、净资产收益率是杜邦分析体系的核心指标

- C、影响销售净利润率的主要因素是销售收入和成本费用

- D、净资产收益率与企业的销售规模、成本水平、资产运营、资本结构等构成一个相互依存的系统

- E、财务比率可以全面的评价企业的财务状况和经营成果

正确答案:A,B,C,D -

第17题:

根据粘性价格货币分析法,在其他因素不变的情况下,某国货币供应量增加,长期导致该国货币价格()。

- A、上升

- B、下降

- C、不变

正确答案:A -

第18题:

关于杜邦财务分析体系的说法,错误的有()。

- A、杜邦分析以净投资收益率为核心指标

- B、杜邦分析能研究各项资产的比重变化情况,揭示企业的获利能力

- C、杜邦财务分析体系是一个多层次的财务比率分解体系

- D、通过杜邦分析能发现企业资本金的变动趋势

- E、杜邦分析将若干财务指标形成一个完整的指标体系

正确答案:A,D -

第19题:

单选题根据粘性价格货币分析法,在其他因素不变的情况下,某国货币供应量增加,长期导致该国货币价格()。A上升

B下降

C不变

正确答案: C解析: 暂无解析 -

第20题:

单选题根据弹性价格货币分析法,在其他因素不变的情况下,某国国民收入增加,将导致该国货币()。A升值

B贬值

C不变

正确答案: B解析: 暂无解析 -

第21题:

多选题在杜邦分析法中,假设其他情况相同,下列说法中正确的有()。A权益乘数大,则财务风险大

B净资产收益率是杜邦分析体系的核心指标

C影响销售净利润率的主要因素是销售收入和成本费用

D净资产收益率与企业的销售规模、成本水平、资产运营、资本结构等构成一个相互依存的系统

E财务比率可以全面的评价企业的财务状况和经营成果

正确答案: B,A解析: 选项E,财务比率可以分析企业的某一方面的财务状况,但是难以全面评价企业的财务状况和经营成果。 -

第22题:

判断题依据杜邦分析原理,在其他因素不变的情况下,提高权益乘数,将提高净资产收益率。A对

B错

正确答案: 错解析: 暂无解析 -

第23题:

多选题关于杜邦财务分析体系的说法,正确的有( )A通过杜邦财务分析体系能发现企业资金的收支情况

B杜邦财务分析利用各主要财务比率的指标之间内在联系对企业财务状况和经营成果进行综合系统评价

C杜邦财务分析体系是一个多层次的财务比率分解体系

D杜邦财务分析以净资产收益率为核心指标

E杜邦财务分析能研究各项资产的比重变化情况,揭示企业的盈利能力

正确答案: B,C,D解析: