单选题AA方案BB方案CC方案DD方案

题目

单选题

A

A方案

B

B方案

C

C方案

D

D方案

相似考题

更多“已知A、B、C、D四个可供选择的方案,基准投资收益率为15%,各方案的净现金流量如表所示。根据年折算费用法应选择( )”相关问题

-

第1题:

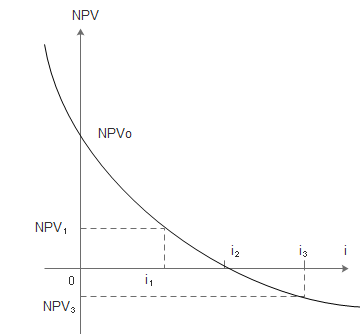

某投资方案的净现值与折现率之间的关系如下图所示,图中表明的正确结论有( )。(2016年)

A:投资方案的内部收益率为i

A:投资方案的内部收益率为i

B:折现率i越大,投资方案的净现值越大

C:基准收益率为i时,投资方案的净现值为NPV

D:投资方案的累计净现金流量为NPV

E:投资方案计算期内净利润为正值答案:A,C解析:2019版教材P184

选项A,投资方案净现值等于0时,所对应的折现率为内部收益率,所以投资方案的内部收益率为i;选项B,折现率i越大,投资方案的净现值越小;依据图示,基准收益率为i时,投资方案的净现值为NPV;选项D,投资方案净现金流量现值累计为NPV;选项E,该图讨论的是工程经济,不能探讨“利润”。

D选项少了现值二字。 -

第2题:

共用题干

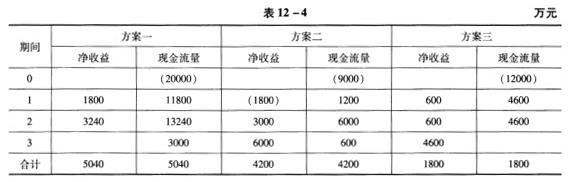

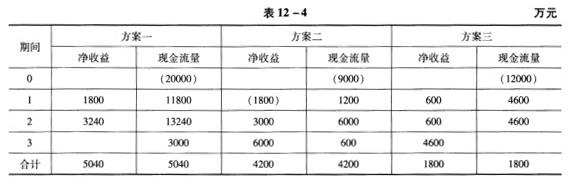

某企业在进行项目投资决策时,有三项投资方案可供选择,各方案在其寿命周期内的净利润和现金净流量如表12-4所示。设贴现率为10%,回答下列问题: 按照净现值法,应选择的方案为()。

按照净现值法,应选择的方案为()。

A:方案一

B:方案二

C:方案三

D:方案一或方案二答案:A解析:方案一的净现值=11800/(1+10%)+13240/(1+10%)2-20000=1669.42(万元);方案二的净现值=1200/(1+10%)+6000/(1+10%)2+6000/(1+10%)3-9000=1557.48(万元);方案三的净现值=4600/(1+10%)+4600/(1+10%)2+4600/(1+10%)3-12000=-560.48(万元);通过比较净现值可知:方案一>方案二>方案三,应选择净现值最大的方案一。

方案一的投资回收期=1+(20000-11800)/13240=1.62(年);方案二的投资回收期=2+(9000-1200-6000)/6000=2.30(年);方案三的投资回收期=12000/4600=2.61(年)。通过比较投资回收期可知:应选择投资回收期最短的方案一。

投资回收期法的缺点如下:①忽视了货币的时间价值,将不同年份的现金净流量直接相加;②没有考虑回收期以后的收益,不利于对投资项目进行整体评价。事实上,有战略意义的长期投资往往早期收益较低,而中后期收益较高。回收期法优先考虑急功近利的项目,可能导致放弃长期成功的方案。

会计收益率=年平均净收益/初始投资*100%。方案一的会计收益率=[(1800+3240)/2]/20000=12.6%方案二的会计收益率=[(-1800+3000+3000)/3]/9000=15.6%;方案三的会计收益率=[(600+600+600)/3]/12000=5.0%;通过比较会计收益率可知:方案二会计收益率最高,为最优方案。 -

第3题:

共用题干

某企业在进行项目投资决策时,有三项投资方案可供选择,各方案在其寿命周期内的净利润和现金净流量如表12-4所示。设贴现率为10%,回答下列问题: 按照会计收益率法,应选择()。

按照会计收益率法,应选择()。

A:方案一

B:方案二

C:方案三

D:方案一或方案三答案:B解析:方案一的净现值=11800/(1+10%)+13240/(1+10%)2-20000=1669.42(万元);方案二的净现值=1200/(1+10%)+6000/(1+10%)2+6000/(1+10%)3-9000=1557.48(万元);方案三的净现值=4600/(1+10%)+4600/(1+10%)2+4600/(1+10%)3-12000=-560.48(万元);通过比较净现值可知:方案一>方案二>方案三,应选择净现值最大的方案一。

方案一的投资回收期=1+(20000-11800)/13240=1.62(年);方案二的投资回收期=2+(9000-1200-6000)/6000=2.30(年);方案三的投资回收期=12000/4600=2.61(年)。通过比较投资回收期可知:应选择投资回收期最短的方案一。

投资回收期法的缺点如下:①忽视了货币的时间价值,将不同年份的现金净流量直接相加;②没有考虑回收期以后的收益,不利于对投资项目进行整体评价。事实上,有战略意义的长期投资往往早期收益较低,而中后期收益较高。回收期法优先考虑急功近利的项目,可能导致放弃长期成功的方案。

会计收益率=年平均净收益/初始投资*100%。方案一的会计收益率=[(1800+3240)/2]/20000=12.6%方案二的会计收益率=[(-1800+3000+3000)/3]/9000=15.6%;方案三的会计收益率=[(600+600+600)/3]/12000=5.0%;通过比较会计收益率可知:方案二会计收益率最高,为最优方案。 -

第4题:

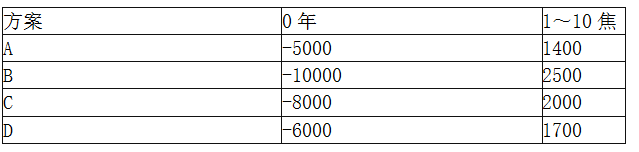

已知A、B、C、D四个可供选择的方案,折现率为15%,各方案的净现金流量如表8—1所示,根据净现值法应选择()。

表8—1各方案的净现金流量表 A.A方案

A.A方案

B.B方案

C.C方案

D.D方案答案:B解析:参考第四章第二节内容,应选B项。

A方案净现值=一5000+1400(P朋,15%,10)=-5000+1400×[(1+15%)10-1]/[15%×(1+15%)10]=-5000+1400X5.0188=2026.32(万元)同理,B方案净现值=-10000+2500×5.0188=2547(万元)C方案净现值=-8000+2000X5.0188=2037.6(万元)

D方案净现值=-6000+1700×5.0188=2531.96(万元)所以应选B方案。 -

第5题:

现有三个独立方案A、B、C,寿命期均为10年,现金流量如表11-2所示,已知 基准收益率为8%, (P/A, 8%, 10) =6.710 1,投资限额10 000万元,则最佳的方案组合为 ( )。

A.方案B B.方案A+B C.方案A+C - D.方案C答案:B解析:。提示:见表11-7,本题为由资源限制的独立方案的比选,采用方案组合法。

故选方案A+B,所以正确答案为B。 -

第6题:

共用题干

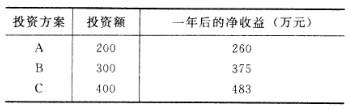

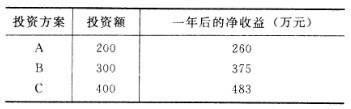

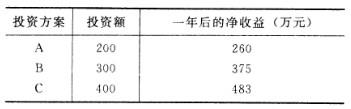

某项目现有三个互斥的投资方案A、B、C,欲从中选择最有利的方案,三个投资方案的投资额及一年后的净收益率如下表所示。各方案的寿命期都是一年,一年后的净残值为零。假设基准收益率为6%。

根据题意,回答下列问题:B方案的内部收益率为()。

A:20%

B:23%

C:25%

D:27%答案:C解析:-300+375/(1+i)=0,得到i=25%,因此选择C。

净现值=-400+483/(1+6%)=55.66(万元)。

对于寿命期相同的互斥方案的选择,可以采用净现值、净年值、净将来值,也可以采用追加投资收益率法等差额法进行评选,因此选项AB正确。

采用净现值法,NPVA=-200+260/(1+6%)=45.28(万元);NPVB=-300+375/(1+6%)=53.77(万元);NPVC=-400+483/(1+6%)=55.66(万元)。因此最佳选择为C方案。 -

第7题:

共用题干

某项目现有三个互斥的投资方案A、B、C,欲从中选择最有利的方案,三个投资方案的投资额及一年后的净收益率如下表所示。各方案的寿命期都是一年,一年后的净残值为零。假设基准收益率为6%。

根据题意,回答下列问题:C方案的净现值为()万元。

A:39.09

B:55.66

C:78.97

D:83.00答案:B解析:-300+375/(1+i)=0,得到i=25%,因此选择C。

净现值=-400+483/(1+6%)=55.66(万元)。

对于寿命期相同的互斥方案的选择,可以采用净现值、净年值、净将来值,也可以采用追加投资收益率法等差额法进行评选,因此选项AB正确。

采用净现值法,NPVA=-200+260/(1+6%)=45.28(万元);NPVB=-300+375/(1+6%)=53.77(万元);NPVC=-400+483/(1+6%)=55.66(万元)。因此最佳选择为C方案。 -

第8题:

共用题干

某项目现有三个互斥的投资方案A、B、C,欲从中选择最有利的方案,三个投资方案的投资额及一年后的净收益率如下表所示。各方案的寿命期都是一年,一年后的净残值为零。假设基准收益率为6%。

根据题意,回答下列问题:在下列指标中,可用于对A、B、C三个方案进行选择的为()。

A:追加投资收益率

B:净将来值

C:内部收益率

D:资金利润率答案:A,B解析:-300+375/(1+i)=0,得到i=25%,因此选择C。

净现值=-400+483/(1+6%)=55.66(万元)。

对于寿命期相同的互斥方案的选择,可以采用净现值、净年值、净将来值,也可以采用追加投资收益率法等差额法进行评选,因此选项AB正确。

采用净现值法,NPVA=-200+260/(1+6%)=45.28(万元);NPVB=-300+375/(1+6%)=53.77(万元);NPVC=-400+483/(1+6%)=55.66(万元)。因此最佳选择为C方案。 -

第9题:

有三个寿命期均是10年的互斥方案:A方案初始投资额为50万元,年净收益为14万元;B方案初始投资额为100万元,年净收益为25万元;C方案初始投资额为120万元,年净收益为28万元。设基准收益率是15%,则应优先选择( )。已知:(P/A,15%,10)=5.019。A.A方案

B.B方案

C.C方案

D.三个方案均不可行答案:B解析:此题考查寿命期相等的互斥方案比选。可直接比较各方案的净现值,剔除NPV<0的方案,再从NPV≥0的方案中选取NPV最大者即为最优方案。本题中,A方案净现值NPVA:=-50+14×(P/A,15%,10)=-50+14×5.019=20.27(万元)>0,B方案净现值NPVB=-100+25×(P/A,15%,10)=-100+25×5.019=25.48(万元)>0,c方案净现值NPVC=-120+28×(P/A,15%.10)=-120+28×5.019=20.53(万元)>0。B方案净现值最大,故选择B方案。 -

第10题:

多选题某技术方案净现值流量如表3所示,投资主体设定的基准收益率为8%,基准静态投资回收期为3年。由此可以得到的结论有( )。A技术方案投资收益率为50%

B技术方案财务净现值约为74.82万元

C技术方案静态投资回收期为2.67年

D技术方案财务内部收益率大于8%,从静态投资回收期判断,该技术方案可行

正确答案: D,A解析: 暂无解析 -

第11题:

问答题甲公司拟投资建设一条生产线,行业基准贴现率为10%,现有四个方案可供选择,相关的现金净流量数据如下表所示。相关的时间价值系数如下。计算C方案动态投资回收期。正确答案: C.方案动态投资回收期:275×(P/A,10%,n)=1100(P/A,10%,n)=4根据(P/A,10%,5)=3.7908(P/A,10%,6)=4.3553解析: 暂无解析 -

第12题:

多选题某项目现有三个互斥的投资方案A、B、C,欲从中选择最有利的方案。已知各方案的寿命期都是一年,一年后的净残值为零。假设基准收益率为6%。根据题意,回答下列问题:在下列指标中,可用于对A、B、C三个方案进行选择的为()。A追加投资收益率

B净将来值

C内部收益率

D资金利润率

正确答案: A,D解析: 对于寿命期相同的互斥方案的选择,可以采用净现值、净年值、净将来值,也可以采用追加投资收益率法等差额法进行评选,因此选项AB正确。 -

第13题:

共用题干

某企业在进行项目投资决策时,有三项投资方案可供选择,各方案在其寿命周期内的净利润和现金净流量如表12-4所示。设贴现率为10%,回答下列问题: 按照投资回收期法,应选择()。

按照投资回收期法,应选择()。

A:方案一

B:方案二

C:方案三

D:方案二或方案三答案:A解析:方案一的净现值=11800/(1+10%)+13240/(1+10%)2-20000=1669.42(万元);方案二的净现值=1200/(1+10%)+6000/(1+10%)2+6000/(1+10%)3-9000=1557.48(万元);方案三的净现值=4600/(1+10%)+4600/(1+10%)2+4600/(1+10%)3-12000=-560.48(万元);通过比较净现值可知:方案一>方案二>方案三,应选择净现值最大的方案一。

方案一的投资回收期=1+(20000-11800)/13240=1.62(年);方案二的投资回收期=2+(9000-1200-6000)/6000=2.30(年);方案三的投资回收期=12000/4600=2.61(年)。通过比较投资回收期可知:应选择投资回收期最短的方案一。

投资回收期法的缺点如下:①忽视了货币的时间价值,将不同年份的现金净流量直接相加;②没有考虑回收期以后的收益,不利于对投资项目进行整体评价。事实上,有战略意义的长期投资往往早期收益较低,而中后期收益较高。回收期法优先考虑急功近利的项目,可能导致放弃长期成功的方案。

会计收益率=年平均净收益/初始投资*100%。方案一的会计收益率=[(1800+3240)/2]/20000=12.6%方案二的会计收益率=[(-1800+3000+3000)/3]/9000=15.6%;方案三的会计收益率=[(600+600+600)/3]/12000=5.0%;通过比较会计收益率可知:方案二会计收益率最高,为最优方案。 -

第14题:

共用题干

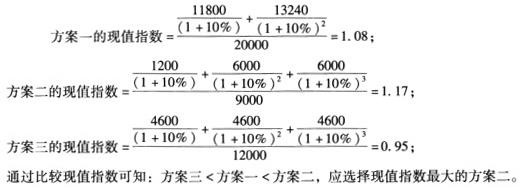

某企业在进行项目投资决策时,有三项投资方案可供选择,各方案在其寿命周期内的净利润和现金净流量如表12-4所示。设贴现率为10%,回答下列问题: 按照现值指数法,应选择的方案为()。

按照现值指数法,应选择的方案为()。

A:方案一

B:方案二

C:方案三

D:方案一或方案二答案:B解析:方案一的净现值=11800/(1+10%)+13240/(1+10%)2-20000=1669.42(万元);方案二的净现值=1200/(1+10%)+6000/(1+10%)2+6000/(1+10%)3-9000=1557.48(万元);方案三的净现值=4600/(1+10%)+4600/(1+10%)2+4600/(1+10%)3-12000=-560.48(万元);通过比较净现值可知:方案一>方案二>方案三,应选择净现值最大的方案一。

方案一的投资回收期=1+(20000-11800)/13240=1.62(年);方案二的投资回收期=2+(9000-1200-6000)/6000=2.30(年);方案三的投资回收期=12000/4600=2.61(年)。通过比较投资回收期可知:应选择投资回收期最短的方案一。

投资回收期法的缺点如下:①忽视了货币的时间价值,将不同年份的现金净流量直接相加;②没有考虑回收期以后的收益,不利于对投资项目进行整体评价。事实上,有战略意义的长期投资往往早期收益较低,而中后期收益较高。回收期法优先考虑急功近利的项目,可能导致放弃长期成功的方案。

会计收益率=年平均净收益/初始投资*100%。方案一的会计收益率=[(1800+3240)/2]/20000=12.6%方案二的会计收益率=[(-1800+3000+3000)/3]/9000=15.6%;方案三的会计收益率=[(600+600+600)/3]/12000=5.0%;通过比较会计收益率可知:方案二会计收益率最高,为最优方案。 -

第15题:

一、背景

某生产加工工厂现由于生产工艺的改变,年需水量增加1200 万m3。水价根据市场预测为0.34 元/m3,现根据资料分析有三个替代方案可供选择:①项目附近修建水库工程进行引水;②跨流域进行调水;③修建一个污水回收处理系统,进行水资源再利用。各个方案建设期均为1 年,建设期期初一次性投资。各方案的投资和年运行费数据如表2-10 所示。

假设基准投资回收期为10 年,行业基准收益率为8%,项目运行期为15 年。

二、问题

1.采用静态投资回收期选择最优方案。

2.绘制最优方案的现金流量图,并计算财务净现值FNPV 判别该方案的可行性。计算结果保留两位小数。答案:解析:

-

第16题:

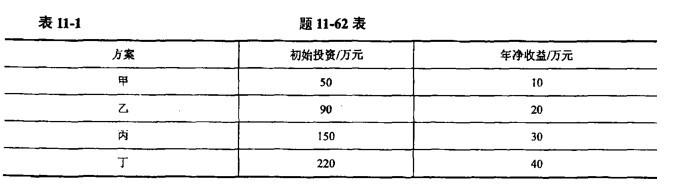

有四个互斥方案,寿命期均为10年,基准收益率为8%, (P/A, 8%, 10) =6.710 1, 各方案的初始投资和年净收益如表11-1所示,则最优方案为( )。

A.方案甲 B.方案乙 C.方案丙 D.方案丁答案:C解析:

-

第17题:

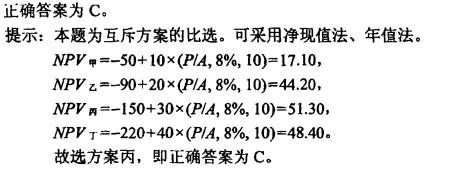

一公司欲购买机器一台,现有三种方案甲、乙、丙可供选择,三种方案的经济参 数如表11-4所示,已知三种方案的残值率均为10%,寿命期为5年,基准收益率为8%, (P/A, 8%, 5) =3.992 7,(P/F, 8%, 5) =0.680 6,则该公司的最优选择是( )。

A.方案甲 B.方案乙 C.方案丙 D.无法确定答案:C解析:

-

第18题:

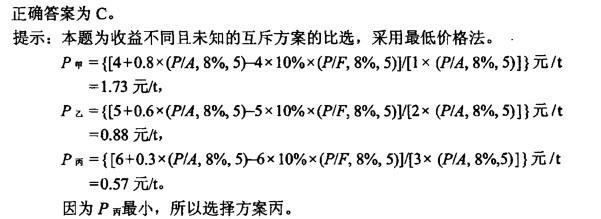

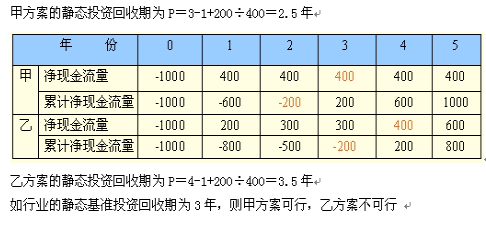

某地块有两个投资方案甲、乙,甲可建宾馆,乙可以建餐厅,两个方案5年的净现金流量如表所示,折现率为10%。 根据题意,回答下述问题:

[问题1][不定项选择题]

若假设两方案为独立方案,若行业的静态基准投资回收期为3年,则方案( )。A.甲、乙方案均不可行

B.甲方案可行,乙方案不可行

C.甲方案不可行,乙方案可行

D.甲、乙方案均可行答案:B解析:本题求静态投资回收期。

-

第19题:

某项目现有三个互斥的投资方案A、B、C,欲从中选择最有利的方案,一个投资方案的投资额及一年后的净收益如下表所示。各方案的寿命期都是一年,一年后的净残值为零。假设基准收益率为6%。

该项目方案的最佳选择为( )。

A.A方案

B.B、C两方案均可

C.C方案

D.A、B两方案均可答案:C解析:采用净现值法,NPVA=-200+260÷(1+6%)=45.28(万元);NPVB=-300+375÷(1+6%)=53.77(万元);NPVC=-400+483÷(1+6%)=55.66(万元)。因此最佳选择为C方案。 -

第20题:

共用题干

某项目现有三个互斥的投资方案A、B、C,欲从中选择最有利的方案,三个投资方案的投资额及一年后的净收益率如下表所示。各方案的寿命期都是一年,一年后的净残值为零。假设基准收益率为6%。

根据题意,回答下列问题:该项目方案的最佳选择为()。

A:A方案

B:B、C两方案均可

C:C方案

D:A、B两方案均可答案:C解析:-300+375/(1+i)=0,得到i=25%,因此选择C。

净现值=-400+483/(1+6%)=55.66(万元)。

对于寿命期相同的互斥方案的选择,可以采用净现值、净年值、净将来值,也可以采用追加投资收益率法等差额法进行评选,因此选项AB正确。

采用净现值法,NPVA=-200+260/(1+6%)=45.28(万元);NPVB=-300+375/(1+6%)=53.77(万元);NPVC=-400+483/(1+6%)=55.66(万元)。因此最佳选择为C方案。 -

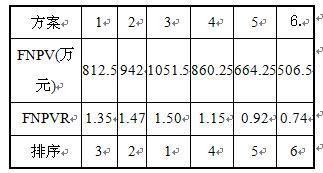

第21题:

有6个可供选择的独立方案,各方案初始投资及年净收益见下表,基准收益率为12%,计算期为10年。当资金预算分别为1950万元和2700万元时,按净现值率法对方案进行选择。 答案:解析:分别计算各方案的净现值率,并根据计算结果进行排序,结果见下表。

答案:解析:分别计算各方案的净现值率,并根据计算结果进行排序,结果见下表。

各方案的净现值率及排序

当资金限制为1950万元时,选方案3、方案2和方案1三个方案;当资金限制为2700万元时,选方案1、方案2、方案3、方案4四个方案。 -

第22题:

问答题甲公司拟投资建设一条生产线,行业基准贴现率为10%,现有四个方案可供选择,相关的现金净流量数据如下表所示。相关的时间价值系数如下。计算B方案净现值指标。正确答案: B方案净现值=275×(P/A,10%,10)×(P/F,10%,1)-1100=275×6.1446×0.9091-1100=436.17(万元)解析: 暂无解析 -

第23题:

单选题某工程有甲、乙、丙、丁四个实施方案可供选择。四个方案的投资额依次是60万元、80万元、100万元和120万元。年运行成本依次是16万元、13万元、10万元和6万元,各方案应用环境相同。设基准收益率为10%。则采用折算费用法选择的最优方案为( )方案。A甲

B乙

C丙

D丁

正确答案: A解析: -

第24题:

单选题有甲乙丙丁四个投资方案,设定的基准折现率为12%,已知(A/P,12%,8)=0.2013,(A/P,12%,9)=0.1877,(A/P,12%,10)=0.1770。各方案寿命期及各年净现金流量如表所示,用年值法评价方案,应选择()A甲方案

B乙方案

C丙方案

D丁方案

正确答案: B解析: 甲乙方案寿命期、年收益值相同,但甲方案投资额大,应先淘汰,分别计算乙丙丁方案的年值。