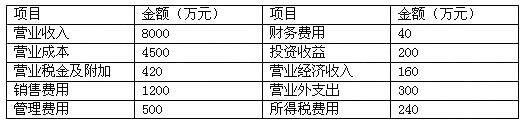

多选题该公司的利润总额为( )万元。A7600B7900C10600D10900

题目

7600

7900

10600

10900

相似考题

更多“多选题该公司的利润总额为( )万元。A7600B7900C10600D10900”相关问题

-

第1题:

某公司2010年度利润总额为1350万元,财务费用为400万元,净利润为880万元,管理费用为800万元,该公司的利息保障倍数为( )。

A.2. 69

B.3.2

C.4.38

D.2.1

正确答案:C

C。解析:利息保障倍数=息税前利润÷利息费用=(利润总额+财务费用)÷财务费用=(1350 +400)÷400 =4. 38。 -

第2题:

某公司2015年成立,当年经税务机关核实亏损20万元,2016年度该公司利润总额为200万元。假设公司无其他纳税调整事项,也不享受税收优惠,则2016年度该公司应纳所得税额为( )万元。

A.45

B.50

C.59.4

D.66答案:A解析:本题考查所得税应纳税额的计算。

应纳税额=应纳税所得额*适用税率-减免税额-抵免税额

(200-20)×25%=45万元 -

第3题:

某公司主要从事商品销售业务,该公司2010年度有关决策资料如下:

该公司2010年度的利润总额为()万元。

A.1160

B.1320

C.1400

D.1540答案:C解析:商品流通企业的利润总额是指营业利润加上营业外收入,减去营业外支出后的金额。用公式表示为:利润总额=营业利润+营业外收入-营业外支出。则本案例,该公司的营业利润=8000-4500-420-1200-500-40+200=1540(万元);利润总额=1540+160-300=1400(万元)。 -

第4题:

某医药公司资产总额1 500万元,资产负债率为60%,负债的年均利率为10%。该公司年固定成本总额14.5万元,全年实现税后利润13.4万元,每年还将支付优先股股利4.69万元,所得税税率33%。计算该公司息税前利润总额;

正确答案:息税前利润=13.4/(1-33%)+150×60%×10%=20+9=29 -

第5题:

某公司资产总额150万元,资产负债率为60%,负债的年均利率为10%。该公司年固定成本总额145万元,全年实现税后利润13.4万元,每年需支付优先股股利4.69万元,所得税率33%。 (1)计算该公司息税前利润总额。 (2)计算该公司的利息保障倍数、DOL、DFL、DCL。

正确答案:(1)息税前利润=29(万元)

(2)利率保障倍数=3.22;DOL=1.5;DFL=2.23;DCL=3.35 -

第6题:

某公司2016年经税务机关核实亏损20万元,2017年度该公司利润总额为120万元,无其他纳税调整事项。该公司适用的所得税税率为25%。则该公司2017年应纳所得税额为()万元。

- A、25

- B、30

- C、50

- D、75

正确答案:A -

第7题:

东运公司2008年经税务机关核实亏损20万元,2009年度该公司利润总额为200万元,无其他纳税调整事项。该公司不属于外商投资企业,也不享受税优惠等,2009年度该公司应纳所得税额为()万元。

- A、45

- B、594

- C、66

- D、726

正确答案:A -

第8题:

多选题该公司2010年度的利润总额为( )万元。A1160

B1320

C1400

D1540

正确答案: C解析:

商品流通企业的利润总额是指营业利润加上营业外收入,减去营业外支出后的金额。用公式表示为:利润总额=营业利润+营业外收入-营业外支出。则本案例中公司的营业计算过程为:公司的营业利润=8000-4500-420-1200-500-40+200=1540(万元);利润总额=1540+160-300=1400(万元)。 -

第9题:

多选题若天翼集团2019年全年的利润总额为1500万元,该公司的投入资金总额为1.1亿元,则该公司2019年资金利润率是( )。A11.8%

B12.7%

C13.6%

D14.9%

正确答案: A,B解析:

资金利润率的计算公式为:一定时期资金利润率=一定时期利润额/投入资金总额×100%。由题意,该公司2019年资金利润率=1500÷11000=13.6%。 -

第10题:

问答题资料:某公司2003年底损益表中反映利润总额为80万元,注册会计师受托于2004年3月对该公司2003年度会计报表进行审计。 要求:对下述情况进行分析,并调整核实该公司利润总额。 公司支付的未完工程借款利息1.2万元列入财务费用。正确答案: 未完工程的借款利息应计入在建工程的成本,将其列入财务费用,导致当年利润少计1.2万元,应提请该公司进行调整。

该公司03年利润总额=800000+100000+55000+24000-12000=967000(元)解析: 暂无解析 -

第11题:

多选题该公司第三季度的利润总额为( )。A4170万元

B4570万元

C4600万元

D5100万元

正确答案: B解析:

利润总额=营业利润+营业外收入-营业外支出=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用-资产减值损失-信用减值损失±公允价值变动损益±投资收益+其他收益+净敞口套期收益(-净敞口套期损失)+资产处置收益-资产处置损失+营业外收入-营业外支出=9000-4000+3000-1000-800-600-500-700+200+50-80=4570(万元)。 -

第12题:

单选题某农业企业2016年利润总额为4500万元,利息费用为1500万元,该公司2008年的利息保障倍数是( )。A3

B2

C5

D4

正确答案: A解析: -

第13题:

华昌公司2006年开业,当年经税务机关核实亏损25万元。2007年度该公司利润总额为35万元,假设该公司无其他纳税调整事项,则2007年度该公司应纳所得税额为( )万元。

A.3.3

B.2.7

C.1.7

D.2.6

正确答案:B

解析:本题考核点为企业所得税亏损弥补。根据规定,纳税人上一年度发生亏损,可以当年利润弥补,按弥补亏损后的利润总额确定应纳所得税额。年应纳税所得额在10万元(含10万元)以下至3万元的企业,减按27%的税率征收所得税。在本题中,(35-25)×27%=10×27%=2.7万元。 -

第14题:

M公司2011年利润总额为13399万元,利息费用未知,以财务费用估算,暂计为3539万元,则该公司已获利息倍数为()。A:4.97

B:4.79

C:3.79

D:3.97答案:B解析:已获利息倍数=息税前利润/利息费用=(13399+3539)/3539≈4.79。 -

第15题:

某公司没有发行在外的优先股,年度利润总额为4600万元,长期负债总额为10000万元,平均利率为8%。如果不考虑其他因素,该公司的财务杠杆系数为:A.1.29

B.1.19

C.1.17

D.1.09答案:C解析:财务杠杆系数=(4600+10000×8%)/4600=1.17。

边际贡献总额=5000×(100-60)=200000(元)。 -

第16题:

资料:某公司2003年底损益表中反映利润总额为80万元,注册会计师受托于2004年3月对该公司2003年度会计报表进行审计。 要求:对下述情况进行分析,并调整核实该公司利润总额。 公司接受投资,按投资协议转给联营单位利润10万元,直接冲减本年利润。

正确答案:转给联营单位利润10万元,不应直接冲减利润总额,而应作为利润分配项目,记入“利润分配”账户,因此,利润总额应增加10万元。 -

第17题:

资料:某公司2003年底损益表中反映利润总额为80万元,注册会计师受托于2004年3月对该公司2003年度会计报表进行审计。 要求:对下述情况进行分析,并调整核实该公司利润总额。 合同规定12月5日支付的技术转让费6万元,自2003年12月起,受益期为1年,该公司12月份一次性列为当月管理费用。

正确答案: 技术转让费应分期摊销,本月应摊5000元。因此应调整待摊费用,管理费用,本年利润账户,利润总额应加上55000元。 -

第18题:

M公司2008年利润总额为4500万元,利息费用为1500万元,该公司2008年的利息偿付倍数是()。

正确答案:2 -

第19题:

资料:某公司2003年底损益表中反映利润总额为80万元,注册会计师受托于2004年3月对该公司2003年度会计报表进行审计。 要求:对下述情况进行分析,并调整核实该公司利润总额。 公司支付的未完工程借款利息1.2万元列入财务费用。

正确答案:未完工程的借款利息应计入在建工程的成本,将其列入财务费用,导致当年利润少计1.2万元,应提请该公司进行调整。

该公司03年利润总额=800000+100000+55000+24000-12000=967000(元) -

第20题:

多选题该公司的利润总额为( )万元。A7600

B7900

C10600

D10900

正确答案: D解析:

商品流通企业的利润总额是指营业利润加上营业外收入,减去营业外支出后的金额。该公司的利润总额=营业利润+营业外收入-营业外支出=10600+1800-1500=10900(万元)。 -

第21题:

多选题该公司2019年的利润总额计划完成率为( )。A100%

B110%

C120%

D125%

正确答案: D解析:

由题意,该公司2019年的利润总额计划完成率=(本年实际利润总额/本年计划利润总额)×100%=(2500/2000)×100%=125%。 -

第22题:

填空题M公司2008年利润总额为4500万元,利息费用为1500万元,该公司2008年的利息偿付倍数是()。正确答案: 2解析: 暂无解析 -

第23题:

单选题某移动通信公司某年度主营业务利润为5980万元,其他业务利润为125万元,期间费用970万元,营业外收支净额为89万元,投资收益185万元,该公司该年度的利润总额为( )万元。A5409

B5135

C5224

D5320

正确答案: D解析:

企业利润总额=营业利润+营业外收支净额,其中,营业利润=营业收入-营业成本-营业税金及附加-期间费用-资产减值损失-公允价值变动损失+投资收益。营业外收支净额=营业外收入-营业外支出。本题中,该公司该年度的利润总额为:5980+125-970+185+89=5409(万元)。 -

第24题:

单选题某公司2017年全年利润总额为480万元,经查该公司当年营业外支出中有20万元为罚款支出,适用的所得税税率为25%。已知乙公司递延所得税负债年初数为20万元,年末数25万元,递延所得税资产年初数为10万元,年末数为5万元。则该公司2017年的所得税费用为()万元。A125

B120

C135

D130

正确答案: D解析: 本题考核所得税费用的计算。所得税费用=当期所得税 递延所得税,当期所得税=应纳税所得额×25%=(480 20)×25%=125(万元)。递延所得税=(递延所得税负债年末数一递延所得税负债年初数)-(递延所得税资产年末数-递延所得税资产年初数)=(25-20)-(5-10)=10(万元)。所得税费用=125+10=135(万元)。