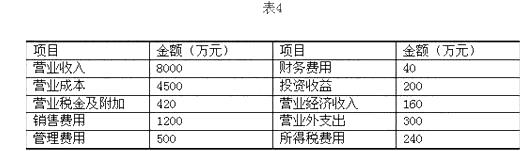

多选题该公司2010年度的利润总额为( )万元。A1160B1320C1400D1540

题目

1160

1320

1400

1540

相似考题

参考答案和解析

商品流通企业的利润总额是指营业利润加上营业外收入,减去营业外支出后的金额。用公式表示为:利润总额=营业利润+营业外收入-营业外支出。则本案例中公司的营业计算过程为:公司的营业利润=8000-4500-420-1200-500-40+200=1540(万元);利润总额=1540+160-300=1400(万元)。

更多“多选题该公司2010年度的利润总额为( )万元。A1160B1320C1400D1540”相关问题

-

第1题:

华昌公司2006年开业,当年经税务机关核实亏损25万元。2007年度该公司利润总额为35万元,假设该公司无其他纳税调整事项,则2007年度该公司应纳所得税额为( )万元。

A.3.3

B.2.7

C.1.7

D.2.6

正确答案:B

解析:本题考核点为企业所得税亏损弥补。根据规定,纳税人上一年度发生亏损,可以当年利润弥补,按弥补亏损后的利润总额确定应纳所得税额。年应纳税所得额在10万元(含10万元)以下至3万元的企业,减按27%的税率征收所得税。在本题中,(35-25)×27%=10×27%=2.7万元。 -

第2题:

上述交易或事项对利润表的影响,下列说法中正确的有( )。

A.甲公司2010年度应确认的营业收入为410万元

B.甲公司2010年度应确认的营业成本为308万元

C.甲公司2010年度应确认的营业利润为102万元

D.甲公司2010年度应确认的营业外收入为66万元

E.甲公司2010年度应确认的利润总额为168万元

正确答案:ABCDE

2010年度因上述事项应确认的营业收入=100+80+30+200=410(万元),选项A正确;2010年度因上述事项应确认的营业成本=80+50+18+160=308(万元),选项B正确;2010年度因上述事项应确认的营业利润=410-308=102(万元),选项C正确;2010年度因上述事项应确认的营业外收入=300-234=66(万元),选项D正确;2010年度因上述事项应确认的利润总额=102+66=168(万元),选项E正确。 -

第3题:

某企业2010年度利润总额为2 000万元,其中已计入营业外支出的税收滞纳金20万元;企业所得税税率为25%。假定不考虑其他因素,该企业2010年度所得税费用为()万元。

A.500

B.400

C.505

D.495

正确答案:C

[答案]C

【解析】本题的考点为所得税费用的计算。应纳税所得额=2 000+20 =2 020(万元)。因为不存在其他因素,所以所得税费用=应交所得税=2 020×25% =505(万元)。

-

第4题:

甲公司2010年度利润总额为210万元,其中包括本年收到的国债利息收入70万元。该公司适用的所得税税率为25%。该公司当年按税法核定允许在税前扣除的实发工资为200万元;当年的营业外支出中,有20万元为税款滞纳金支出。公司递延所得税负债的年初数为40万元,年末数为50万元。递延所得税资产的年初数为25万元,年末数为35万元。除上述事项外,甲企业无其他纳税调整事项。

要求:

(1)计算甲公司2010年度应纳税所得额。

(2)计算甲公司2010年度应交所得税额。

(3)编制甲公司应交所得税的会计分录。

(4)计算甲公司2010年度实现的净利润。

(5)编制甲公司年末结转所得税费用的会计分录。(答案中的金额单位用万元表示)

正确答案:

(1)甲企业2010年度应纳税所得额=210-70 20=160(万元)(按照税法规定,国债利息收入不需要纳税,因此应该作纳税调减;按税法核定允许在税前扣除的实发工资为200万元,不需要作纳税调整;当年的营业外支出中,有20万元为 税款滞纳金支出,按照税法规定不能从税前扣除,应做纳税调增)。 (2)甲企业2010年度应交所得税额=160?25%=40(万元)(3)借:所得税费用40 递延所得税资产10 贷:应交税费——应交所得税40 递延所得税负债10(4)甲企业2010年的净利润=210-40=170(万元)(5)结转所得税费用 借:本年利润40 贷:所得税费用40 -

第5题:

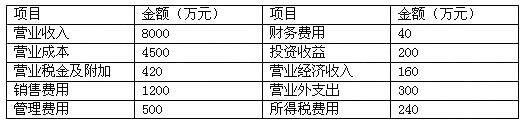

某公司主要从事商品销售业务,该公司2010年度有关决策资料如表4所示:

该公司2010年度的净利润为( )万元。

A.920

B.1160

C.1400

D.1640答案:B解析:净利润是指商品流通企业当期利润总额减去所得税后的金额,即企业的税后利润。用公式表示为:净利润=利润总额-所得税费用。则本案例中,该公司的净利润=1400-240=1160(万元)。 -

第6题:

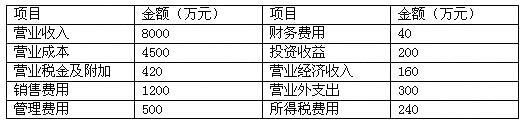

某公司主要从事商品销售业务,该公司2010年度有关决策资料如下:

该公司2010年度的利润总额为()万元。

A.1160

B.1320

C.1400

D.1540答案:C解析:商品流通企业的利润总额是指营业利润加上营业外收入,减去营业外支出后的金额。用公式表示为:利润总额=营业利润+营业外收入-营业外支出。则本案例,该公司的营业利润=8000-4500-420-1200-500-40+200=1540(万元);利润总额=1540+160-300=1400(万元)。 -

第7题:

飞腾公司2012年度实现利润总额为320万元,无其他纳税调整事项。经税务机关核实的2011年度亏损额为300万元。该公司2012年度应缴纳的企业所得税税额为()万元。A:105.6

B:5

C:5.4

D:3.6答案:B解析:本题考核企业所得税的计算。应缴纳的企业所得税税额=(320-300)*25%=5(万元)。 -

第8题:

东运公司2008年经税务机关核实亏损20万元,2009年度该公司利润总额为200万元,无其他纳税调整事项。该公司不属于外商投资企业,也不享受税优惠等,2009年度该公司应纳所得税额为()万元。

- A、45

- B、594

- C、66

- D、726

正确答案:A -

第9题:

多选题该公司2010年度的净利润为( )万元。A920

B1160

C1400

D1640

正确答案: B解析:

净利润是指商品流通企业当期利润总额减去所得税后的金额,即企业的税后利润。用公式表示为:净利润=利润总额-所得税费用。则本案例中,该公司的净利润=1400-240=1160(万元)。 -

第10题:

多选题该公司的利润总额为( )万元。A7600

B7900

C10600

D10900

正确答案: D解析:

商品流通企业的利润总额是指营业利润加上营业外收入,减去营业外支出后的金额。该公司的利润总额=营业利润+营业外收入-营业外支出=10600+1800-1500=10900(万元)。 -

第11题:

单选题某移动通信公司某年度主营业务利润为5980万元,其他业务利润为125万元,期间费用970万元,营业外收支净额为89万元,投资收益185万元,该公司该年度的利润总额为( )万元。A5409

B5135

C5224

D5320

正确答案: D解析:

企业利润总额=营业利润+营业外收支净额,其中,营业利润=营业收入-营业成本-营业税金及附加-期间费用-资产减值损失-公允价值变动损失+投资收益。营业外收支净额=营业外收入-营业外支出。本题中,该公司该年度的利润总额为:5980+125-970+185+89=5409(万元)。 -

第12题:

单选题甲公司2010年度实现利润总额为500万元,无其他纳税调整事项,经税务机关核实的2009年度亏损额为380万元,该公司2010年度应缴纳的企业所得税税额为( )万元A125

B30

C165

D39.6

正确答案: B解析: 暂无解析 -

第13题:

(填空题)该公司2010年度的利润总额为( )元。

正确答案:

利润总额=营业利润 营业外收入一营业外支出=207 900 7 560—15 750=199 710(元)。 -

第14题:

请教:2011年浙江省会计从业资格考试《财经法规与会计职业道德》真题及答案第1大题第33小题如何解答?【题目描述】

甲公司2010年度实现利润总额为500万元,无其他纳税调整事项,经税务机关核实的2009年度亏损额为380万元,该公司2010年度应缴纳的企业所得税税额为( )万元

A125

B30

C165

D39.6

正确答案:B

-

第15题:

甲公司2010年度实现利润总额为500万元,无其他纳税调整事项,经税务机关核实的2009年度亏损额为380万元,该公司2010年度应缴纳的企业所得税税额为( )万元

A125

B30

C165

D39.6

正确答案:B

-

第16题:

某公司2015年成立,当年经税务机关核实亏损20万元,2016年度该公司利润总额为200万元。假设公司无其他纳税调整事项,也不享受税收优惠,则2016年度该公司应纳所得税额为( )万元。

A.45

B.50

C.59.4

D.66答案:A解析:本题考查所得税应纳税额的计算。

应纳税额=应纳税所得额*适用税率-减免税额-抵免税额

(200-20)×25%=45万元 -

第17题:

某公司主要从事商品销售业务,该公司2010年度有关决策资料如下:

该公司2010年度的净利润为()万元。

A.920

B.1160

C.1400

D.1640答案:B解析:净利润是指商品流通企业当期利润总额减去所得税后的金额,即企业的税后利润。用公式表示为:净利润=利润总额-所得税费用。则本案例中,该公司的净利润=1400-240=1160(万元)。 -

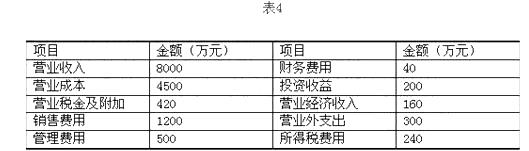

第18题:

某公司主要从事商品销售业务,该公司2010年度有关决策资料如表4所示:

该公司2010年度的利润总额为( )万元。

A.1160

B.1320

C.1400

D.1540答案:C解析:商品流通企业的利润总额是指营业利润加上营业外收入,减去营业外支出后的金额。用公式表示为:利润总额=营业利润+营业外收入-营业外支出。则本案例,该公司的营业利润=8000-4500-420-1200-500-40+200=1540(万元);利润总额=1540+160-300=1400(万元)。 -

第19题:

某公司2016年经税务机关核实亏损20万元,2017年度该公司利润总额为120万元,无其他纳税调整事项。该公司适用的所得税税率为25%。则该公司2017年应纳所得税额为()万元。

- A、25

- B、30

- C、50

- D、75

正确答案:A -

第20题:

多选题该公司2010年度的利润总额为( )万元。A1160

B1320

C1400

D1540

正确答案: C解析:

商品流通企业的利润总额是指营业利润加上营业外收入,减去营业外支出后的金额。用公式表示为:利润总额=营业利润+营业外收入-营业外支出。则本案例中公司的营业计算过程为:公司的营业利润=8000-4500-420-1200-500-40+200=1540(万元);利润总额=1540+160-300=1400(万元)。 -

第21题:

多选题该公司2015年度的利润总额为( )万元。A1750

B2250

C2550

D2750

正确答案: A,B解析:

商品流通企业的利润总额是指营业利润加上营业外收入,减去营业外支出后的金额。用公式表示如下:利润总额=营业利润+营业外收入-营业外支出。该公司2015年度的利润总额=2100+300-150=2250(万元)。 -

第22题:

多选题2010年度该企业实现的会计利润总额是( )万元。A476.63

B482.04

C486.04

D497.74

正确答案: C,A解析:

原材料损失进项税额转出的金额=(42.79-2.79)×17%+2.79÷(1-7%)×7%=7.01(万元),该企业实现的会计利润总额=755+700-420-21(折扣)+11.7-60(捐赠)-(42.79+7.01)+(150-100)-90-90-300-3.86(城建税和教育费附加)=482.04(万元)。 -

第23题:

单选题某居民企业2010年度实现利润总额为800万元,假设无其他纳税调整事项。经税务机关核实的2009年度亏损280万元。已知企业所得税税率为25%,则该企业2010年度应缴纳的企业所得税额为()万元。A130

B200

C270

D104

正确答案: D解析: 该企业2010年应缴纳的企业所得税=(800-280)×25%=130(万元)。 -

第24题:

单选题某通信企业2010年度利润总额为880万元,成本费用总额为3000万元,该企业2010年度的成本费用利润率为( )。A22.7%

B29.3%

C41.5%

D52.4%

正确答案: B解析:

成本费用利润率=利润总额÷成本费用总额×100%。则本题中,该企业2010年度的成本费用利润率为:880÷3000×100%=29.3%。