评估基准日尚处于亏损期的企业不适于采用收益法进行评估。

题目

评估基准日尚处于亏损期的企业不适于采用收益法进行评估。

相似考题

更多“评估基准日尚处于亏损期的企业不适于采用收益法进行评估。”相关问题

-

第1题:

下列关于长期股权投资评估,正确的有( )。A.亏损被投资企业不能采用收益法评估

B.应多关注被投资企业重要可识别账外资产和或有负债

C.采用收益法评估,也应关注评估范围内的重要资产和负债

D.不能考虑被投资企业分红政策的特殊约定对评估的影响

E.子母公司存在关联交易的,被投资企业不能评估答案:B,C解析:应关注亏损企业采用收益法评估的适用性。亏损企业往往不能简单理解为收益法不适用,因为导致亏损的因素是多方面的,有可能是经营决策失误等主观因素,也有可能是突发事件等客观因素,应剔除非正常因素影响。选项 A 错误。应关注公司章程或投资协议,了解股东在利益分配、股权转让等方面的权利和义务是否存在特殊的约定,如分红限制、清算约定和存在限售期等,考虑其对评估的影响。选项 D 错误。 -

第2题:

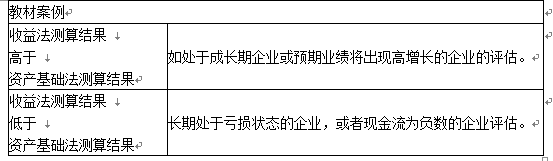

对具有控制权股权进行评估,评估对象是长期处于亏损状态的企业或者现金流为负数的企业,资产基础法的评估结果通常( )收益法的结果。A.高于

B.低于

C.等于

D.不确定答案:A解析:

-

第3题:

关于评估明细表的基本要求,下列说法中正确的有( )。A、单项资产或者资产组合评估、采用资产基础法进行企业价值评估,评估明细表包括被评估资产负债会计科目的评估明细表和各级汇总表

B、采用收益法进行企业价值评估,可以根据收益法评估参数和盈利预测项目的构成等具体情况设计评估明细表的格式和内容

C、采用市场法进行企业价值评估,可以根据评估技术说明的详略程度决定是否单独编制符合市场法特点的评估明细表

D、采用收益法进行企业价值评估,可以根据市场法评估参数的具体情况设计评估明细表的格式和内容

E、采用市场法进行企业价值评估,可以根据评估计划的详略程度决定是否单独编制符合市场法特点的评估明细表答案:A,B,C解析:评估明细表可以根据企业国有资产评估报告指南的基本要求和企业会计核算所设置的会计科目,结合评估方法特点进行编制:

1.单项资产或者资产组合评估、采用资产基础法进行企业价值评估,评估明细表包括被评估资产负债会计科目的评估明细表和各级汇总表;

2.采用收益法进行企业价值评估,可以根据收益法评估参数和盈利预测项目的构成等具体情况设计评估明细表的格式和内容;

3.采用市场法进行企业价值评估,可以根据评估技术说明的详略程度决定是否单独编制符合市场法特点的评估明细表。 -

第4题:

关于评估明细表的基本要求,下列说法中正确的有( )。A.采用资产基础法进行企业价值评估,评估明细表包括按会计科目设置的资产.负债评估明细表和各级汇总表

B.采用收益法进行企业价值评估,可以根据收益法评估参数和盈利预测项目的构成等具体情况设计评估明细表的格式和内容

C.采用市场法进行企业价值评估,可以根据评估技术说明的详略程度决定是否单独编制符合市场法特点的评估明细表

D.采用收益法进行企业价值评估,可以根据市场法评估参数的具体情况设计评估明细表的格式和内容

E.采用市场法进行企业价值评估,可以根据评估计划的详略程度决定是否单独编制符合市场法特点的评估明细表答案:A,B,C解析:评估明细表可以根据《企业国有资产评估报告指南》的基本要求和企业会计核算所设置的会计科目,结合评估方法、特点进行编制。(1)单项资产或者资产组合评估、采用资产基础法进行企业价值评估,评估明细表包括按会计科目设置的资产、负债评估明细表和各级汇总表。(2)采用收益法进行企业价值评估,可以根据收益法评估参数和盈利预测项目的构成等具体情况设计评估明细表的格式和内容。(3)采用市场法进行企业价值评估,可以根据评估技术说明的详略程度决定是否单独编制符合市场法特点的评估明细表。 -

第5题:

利用经济利润折现模型评估企业价值时,应该满足( )。A. 确定合理的评估思路

B. 能够准确计算评估基准日的投入资本

C. 能够对企业未来经济利润的风险进行合理量化

D. 测算经营性资产和负债价值

E. 能够合理估计企业的收益期以及收益期的经济利润答案:B,C,E解析:作为收益法的一种具体评估模型,经济利润折现模型的应用需满足以下三项条件:一是能够准确计算评估基准日的投入资本;二是能够合理估计企业的收益期以及收益期的经济利润;三是能够对企业未来经济利润的风险进行合理量化。 -

第6题:

在资产基础法中,无风险报酬率应选择( )。A.评估基准日10年期国债到期收益率

B.评估基准日5年期国债到期收益率

C.评估基准日10年期国债票面利率

D.评估基准日5年期国债票面利率答案:A解析:无风险报酬率主要根据评估基准日10年期国债到期收益率确定。 -

第7题:

收益法中所指的收益是().

- A、评估基准日前一年的收益

- B、评估基准日前若干年的平均收益

- C、评估基准日以后未来预期收益

- D、评估基准日前最高盈利年份的收益

正确答案:C -

第8题:

应用收益法评估资产价值时,收益额通常是指被评估资产的()。

- A、预期收益

- B、评估基准日实际收益

- C、评估基准日前若干年的平均收益

- D、历史收益

正确答案:A -

第9题:

收益法中所指的收益是()。

- A、评估基准日前一年的收益

- B、评估基准日前若干年的平均收益

- C、评估基准日以后的未来预期收益

- D、评估基准日前最高盈利年份的收益

正确答案:C -

第10题:

收益法中的收益是指评估基准日后若干年的平均收益。

正确答案:错误 -

第11题:

判断题运用收益现值法进行资产评估时,收益额就是指评估基准日资产的收益。A对

B错

正确答案: 对解析: 暂无解析 -

第12题:

单选题收益法中所指的收益是( )。A评估基准日前一年的收益

B评估基准日前若干年的平均收益

C评估基准日以后未来预期收益

D评估基准日前最高盈利年份的收益

正确答案: A解析:

收益法是通过预测未来的收益评估对象的价值,而不是以前的收益或者最高收益。 -

第13题:

对于具有控制权股权的评估,对长期处于亏损状态的企业,或者现金流为负数的企业,资产基础法的评估结果通常()收益法的评估结果。A. 大于

B. 小于

C. 等于

D. 不确定答案:A解析:对长期处于亏损状态的企业,或者现金流为负数的企业,预期未来的亏损无法客观地体现在资产基础法评估结果中,其收益法结果必然会低于资本基础法结果。 -

第14题:

下列关于长期股权投资评估,正确的有( )。A、亏损被投资企业不能采用收益法评估

B、应多关注被投资企业重要可识别账外资产和或有负债

C、采用收益法评估,也应关注评估范围内的重要资产和负债

D、不能考虑被投资企业分红政策的特殊约定对评估的影响

E、子母公司存在关联交易的,被投资企业不能评估答案:B,C,E解析:应关注亏损企业采用收益法评估的适用性。亏损企业往往不能简单理解为收益法不适用,因为导致亏损的因素是多方面的,有可能是经营决策失误等主观因素,也有可能是突发事件等客观因素,应剔除非正常因素影响。选项A错误。应关注公司章程或投资协议,了解股东在利益分配、股权转让等方面的权利和义务是否存在特殊的约定,如分红限制、清算约定和存在限售期等,考虑其对评估的影响。选项D错误。 -

第15题:

下列有关评估明细表基本要求的说法中,错误的是( )。A、单项资产采用资产基础法进行企业价值评估,评估明细表包括按会计科目设置的资产、负债评估明细表和各级汇总表

B、资产组合评估采用资产基础法进行企业价值评估,评估明细表包括被评估资产负债会计科目的评估明细表和各级汇总表

C、采用收益法进行企业价值评估,可以根据收益法评估参数和盈利预测项目的构成等具体情况设计评估明细表的格式和内容

D、采用市场法进行企业价值评估,需要单独编制符合市场法特点的评估明细表答案:D解析:评估明细表可以根据相关准则要求和企业会计核算所设置的会计科目,结合评估方法、特点进行编制。(1)单项资产或者资产组合评估、采用资产基础法进行企业价值评估,评估明细表包括按会计科目设置的资产、负债评估明细表和各级汇总表。(2)采用收益法进行企业价值评估,可以根据收益法评估参数和盈利预测项目的构成等具体情况设计评估明细表的格式和内容。(3)采用市场法进行企业价值评估,可以根据评估技术说明的详略程度决定是否单独编制符合市场法特点的评估明细表(所以选项 D 的说法不正确)。 -

第16题:

运用收益法评估企业时,预测未来收益的基础是( )。

A.评估基准日企业实际收益

B.评估基准日企业净利润

C.评估基准日企业净现金流量

D.评估基准日企业经调整后的实际收益答案:D解析:企业未来收益的预测,应以经调整后的实际收益作为出发点。 -

第17题:

运用收益法评估企业时,收益预测的基础是( )。A.评估基准日企业实际收益

B.评估基准日企业净利润

C.评估基准日企业净现金流量

D.评估基准日企业客观收益答案:D解析:企业未来收益的预测,应以经调整后的实际收益作为出发点,即评估基准日企业客观收益。 -

第18题:

运用收益现值法进行资产评估时,收益额就是指评估基准日资产的收益。

A对

B错

错

略 -

第19题:

采用收益法对我国某些企业进行评估时,可能会出现企业整体价值低于各项资产单项评估汇总的企业价值的情况。

正确答案:正确 -

第20题:

运用收益法评估企业时,预期收益预测的基础是()。

- A、评估基准日企业实际收益

- B、评估基准日企业净利润

- C、评估基准日企业净现金流量

- D、评估基准日企业客观收益

正确答案:D -

第21题:

运用收益现值法进行资产评估时,收益额就是指评估基准日资产的收益。

正确答案:错误 -

第22题:

判断题评估基准日尚处于亏损期的企业不适于采用收益法进行评估。A对

B错

正确答案: 对解析: 收益法的运用前提中并无企业是否亏损或盈利的条件。 -

第23题:

单选题应用收益法评估资产价值时,收益额通常是指被评估资产的()。A预期收益

B评估基准日实际收益

C评估基准日前若干年的平均收益

D历史收益

正确答案: C解析: 收益法运用中,收益额的确定是关键。收益额是指由被评估资产在使用过程中产生的超出其自身价值的溢余额。应注意的是,收益额指的是资产使用带来的未来收益期望值,是通过预测分析获得的。