企业将资产(),因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入。A、用于市场推广或销售;用于交际应酬B、用于职工奖励或福利C、用于对外捐赠D、用于股息分配

题目

企业将资产(),因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入。

- A、用于市场推广或销售;用于交际应酬

- B、用于职工奖励或福利

- C、用于对外捐赠

- D、用于股息分配

相似考题

参考答案和解析

更多“企业将资产(),因资产所有权属已发生改变而不属于内部处置资产,应”相关问题

-

第1题:

企业将资产移送他人的下列情况,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入的有( )。

A.企业将自产产品用于市场推广

B.企业将外购卷烟用于交际应酬

C.企业将总机构自产空调用于分支机构办公室

D.企业将自产服装用于捐赠受灾地区

E.企业将自建商品房分配股东

正确答案:ABDE

选项C将资产在总机构及其分支机构之间转移,所有权没有发生改变,不计算收入。

-

第2题:

企业在境内发生处置资产的下列情形中,应视同销售确认企业所得税应税收入的是( )。A.将资产用于对外投资

B.将资产结构或性能改变

C.将半成品用于加工成产成品

D.将资产在母公司与子公司之间转移答案:A,D解析:当资产所有权属发生改变,才应按照规定视同销售确定收入,上述选项只有AD的所有权发生了改变。 -

第3题:

(2015年)企业发生的下列资产处置行为应按税法规定视同销售计征企业所得税的有( )。A.将资产用于对外捐赠

B.将资产用于交际应酬

C.将资产用于职工奖励

D.改变资产的性能

E.改变资产形状答案:A,B,C解析:选项DE,改变资产的形状、结构或性能,资产的所有权并未发生转移,属于内部处置资产,无需视同销售计征企业所得税。 -

第4题:

企业将非流动资产或处置组划分为持有待售时,应满足的条件有( )A.非流动资产或处置组结算费用

B.出售极可能发生,预计将在一年内完成

C.根据类似交易出售此类资产或处置组的惯例,在当前状况下即可立即出售

D.非流动资产或处置组已发生减值

E.出售该资产应具有商业实质答案:B,C解析:非流动资产或处置组划分为持有待售类别,应当同时满足两个条件:

(1)可立即出售。根据类似交易中出售此类资产或处置组的惯例,在当前状况下即可立即出售。

(2)出售极可能发生。出售极可能发生,即企业已经就一项出售计划作出决议且获得确定的购买承诺,预计出售将在一年内完成。对于企业转为转售而取得的非流动资产或处置组,在取得日满足“预计出售将在一年内完成”的规定条件,且短期(通常为3个月)内很可能满足持有待售类别的其他划分条件的,企业应当在取得日将其划分为持有待售类别。

-

第5题:

企业在境内发生处置资产的下列情形中,应视同销售确认企业所得税应税收入的是( )。A.将资产用于职工奖励或福利

B.将资产用于加工另一种产品

C.将资产用于在总分支机构之间转移

D.将资产用于结构或性能改变答案:A解析:B、C、D项均未发生所有权转移。 -

第6题:

企业在境内发生处置资产的下列情形中,应视同销售确认企业所得税应税收入的是( )。A.将资产用于股息分配

B.将资产用于对外捐赠

C.将资产用于交际应酬

D.将资产在公司各部门之间转移答案:A,B,C解析:资产所有权属发生改变,应视同销售确定收入。 -

第7题:

下列情况属于内部处置资产,不需缴纳企业所得税的有()

- A、将资产用于股息分配

- B、将资产用于交际应酬

- C、将资产在总机构及其分支机构之间转移

- D、将资产加工成另一产品

- E、将资产用于对外赠送

正确答案:C,D -

第8题:

单选题企业在境内发生处置资产的下列情形中,应视同销售确认企业所得税应税收入的是()。A将资产结构或性能改变

B将资产用于职工奖励或福利

C将资产用于加工另一种产品

D将资产在总分支机构之间转移

正确答案: C解析: 选项A、C、D,由于资产所有权属在形式和实质上均未发生改变,属于企业内部处置资产,不视同销售确认收入,相关资产的计税基础延续计算。 -

第9题:

多选题企业将资产(),因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入。A用于市场推广或销售;用于交际应酬

B用于职工奖励或福利

C用于对外捐赠

D用于股息分配

正确答案: D,B解析: 暂无解析 -

第10题:

多选题关于固定资产处置,下列说法中正确的有()。A固定资产满足“处于处置状态”条件时,应当予以终止确认

B固定资产满足“预期通过使用或处置不能产生经济利益”条件时,应当予以终止确认

C企业出售固定资产时,应通过“固定资产清理”科目核算

D因已丧失使用功能或因自然灾害发生毁损等原因而报废清理产生的利得或损失应计入资产处置损益

正确答案: A,B解析: 固定资产满足下列条件之一的,应当予以终止确认:(1)该固定资产处于处置状态;(2)该固定资产预期通过使用或处置不能产生经济利益。选项D,应计入营业外收支。 -

第11题:

多选题企业将非流动资产或处置组划分为持有待售时,应满足的条件有()。( 2018年)A非流动资产或处置组拟结束使用

B出售极可能发生,预计将在一年内完成

C非流动资产或处置组已发生减值

D出售该资产应具有商业实质

E根据类似交易中出售此类资产或处置组的惯例,在当前状况下即可立即出售

正确答案: A,D解析: -

第12题:

多选题企业将资产移送他人。因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入的情形有( )A用于市场推广或销售

B用于交际应酬

C用于职工奖励或福利

D用于股息分配

E用于对外捐赠

正确答案: D,A解析: 暂无解析 -

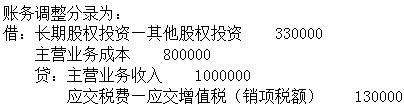

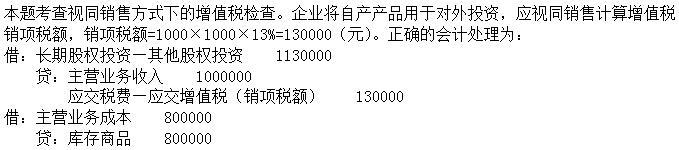

第13题:

A.造成少计提增值税销项税额104000元

A.造成少计提增值税销项税额104000元

B.

C.该服务厂改变衣服的用途但未改变所有权属,因此作为内部处置资产,不视同销售确认收入,不计算缴纳企业所得税

D.应借记“营业外支出”1130000答案:B解析:

-

第14题:

企业发生的下列资产处置行为应按税法规定视同销售计征企业所得税的有()。A.将资产用于对外捐赠.

B.将资产用于交际应酬

C.将资产用于职工奖励

D.改变资产的性能

E.改变资产形状答案:A,B,C解析:选项DE,改变资产的形状、结构或性能,资产的所有权并未发生转移,属于内部处置资产,无需视同销售计征企业所得税。 -

第15题:

下列各项中,有关固定资产的处置处理不会影响到企业营业利润的有( )。A.因自然灾害导致固定资产毁损,进行清理时产生的处置净损失

B.因生产技术更新,出售旧设备产生的处置净收益

C.因固定资产已丧失使用功能而报废清理产生的处置净收益

D.因固定资产磨损严重,而报废清理产生的处置净收益答案:A,C,D解析:选项A,计入营业外支出,不影响营业利润;选项B,计入资产处置损益,影响营业利润;选项C,计入营业外收入,不影响营业利润;选项D,计入营业外收入,不影响营业利润。 -

第16题:

企业的固定资产因自然灾害发生的净损失时应计入资产处置损益。()答案:错解析:因自然灾害发生的净损失,应计入营业外收入或营业外支出。考点:第三章固定资产的处置。 -

第17题:

企业发生的下列处置资产的情形中,应视同销售确认企业所得税应税收入的是( )。A.将资产转移至境外子公司

B.将资产作为原料用于加工产品

C.将资产用于企业办公大楼的建造

D.将资产的结构或者性能改变答案:A解析:资产移送至境外,是需要视同销售缴纳企业所得税的。 -

第18题:

企业在境内发生处置资产的下列情形中,应视同销售确认企业所得税应税收入的是()。

- A、将资产结构或性能改变

- B、将资产用于职工奖励或福利

- C、将资产用于加工另一种产品

- D、将资产在总分支机构之间转移

正确答案:B -

第19题:

下列情况属于内部处置资产,不需缴纳企业所得税的有()。

- A、将资产用于市场推广

- B、将资产用于对外赠送

- C、将资产用于职工奖励

- D、将自产商品转为自用

正确答案:D -

第20题:

多选题下列资产转移属于内部处置资产的有()。A将资产用于生产、制造、加工另一产品

B将资产用于职工奖励

C改变资产形状、结构或性能

D将商品用于股息分配

E将产品用于本厂办公楼扩建

正确答案: B,C解析: -

第21题:

多选题企业发生的下列资产处置行为应按税法规定视同销售计征企业所得税的有()。A将资产用于对外捐赠

B将资产用于交际应酬

C将资产用于职工奖励

D改变资产的性能

E改变资产形状

正确答案: B,A解析: -

第22题:

多选题企业处置资产可作为内部处置资产,不视同销售确认收入,相关资产的计税基础延续计算的情形有 ( )A将资产用于生产、制造、加工另一产品

B改变资产形状或结构

C改变资产性能

D改变资产用途

E将资产在总机构及其分支机构之间转移

正确答案: D,B解析: 暂无解析 -

第23题:

多选题企业固定资产满足下列条件之一时,应当予以终止确认的是()。A固定资产已发生多次修理

B固定资产处于处置状态

C固定资产因生产季节性停休

D固定资产预期通过使用或处置不能产生未来经济利益

正确答案: B,D解析: 企业固定资产满足下列条件之一时,应当予以终止确认:①固定资产处于处置状态;②固定资产预期通过使用或处置不能产生未来经济利益。