购置设备的净现金流量为()A、净现金流量=营业收入-经营成本-租赁费-税率×(营业收入-经营成本-租赁费)B、净现金流量=营业收入-经营成本-租赁费-税率×(营业收入-经营成本-折旧)C、净现金流量=营业收入-折旧-租赁费-税率×(营业收入-经营成本-租赁费)D、净现金流量=营业收入-经营成本-设备购置费-税率×(营业收入-经营成本-折旧)

题目

购置设备的净现金流量为()

- A、净现金流量=营业收入-经营成本-租赁费-税率×(营业收入-经营成本-租赁费)

- B、净现金流量=营业收入-经营成本-租赁费-税率×(营业收入-经营成本-折旧)

- C、净现金流量=营业收入-折旧-租赁费-税率×(营业收入-经营成本-租赁费)

- D、净现金流量=营业收入-经营成本-设备购置费-税率×(营业收入-经营成本-折旧)

相似考题

更多“购置设备的净现金流量为()”相关问题

-

第1题:

根据互斥方案比选的原则,设备租赁的经济性分析只需比较()即可

A、净现金流量=税率×租赁费-折旧和净现金流量=税率×折旧-设备购置费

B、净现金流量=税率×租赁费-租赁费和净现金流量=税率×租赁费-设备购置费

C、净现金流量=税率×租赁费-租赁费和净现金流量=税率×折旧-设备购置费

D、净现金流量=税率×租赁费-租赁费和净现金流量=税率×折旧-折旧

参考答案:C

-

第2题:

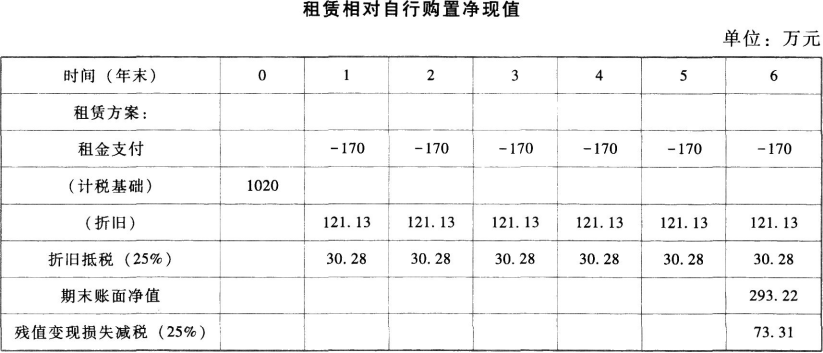

为扩大生产规模,F公司拟添置一台主要生产设备,经分析该项投资的净现值大于零。

该设备预计使用6年,公司正在研究是自行购置还是通过租赁取得。

相关资料如下:

如果自行购置该设备,需要支付买价760万元,并需支付运输费10万元、安装调试费30万元。

税法允许的设备折旧年限为8年,按直线法计提折旧,预计残值率为5%。

为了保证设备的正常运转,每年需支付维护费用30万元。6年后设备的变现价值预计为280万元。

如果以租赁方式取得该设备,租赁公司要求的租金为每年170万元,在每年年末支付,租期6年,租赁期内不得退租。

租赁公司负责设备的运输和安装调试,并负责租赁期内设备的维护。

租赁期满设备所有权不转让。

F公司适用的所得税税率为25%,税前借款(有担保)利率为8%。

要求:

(1)计算租赁计税基础、租赁期税后现金流量、租赁期末资产的税后现金流量。

(2)计算租赁方案相对于自行购置方案的净现值,并判断F公司应当选择自行购置方案还是租赁方案。答案:解析:(1)该合同不属于选择简化处理的短期租赁和低价值资产租赁,符合融资租赁的认定标准,租赁费用不可在税前扣除。

租赁资产的计税基础=6×170=1020(万元)

每年折旧=1020×(1-5%)/8=121.13(万元)

折旧抵税=121.13×25%=30.28(万元)

租赁期税后现金流量=-170+121.13×25%=-139.72(万元)

第6年年末账面净值=1020-6×121.13=293.22(万元)

因租赁期满所有权不转移,租赁方案获得的变现价值为0。

租赁期末资产的税后现金流量=变现损失抵税=293.22×25%=73.31(万元)

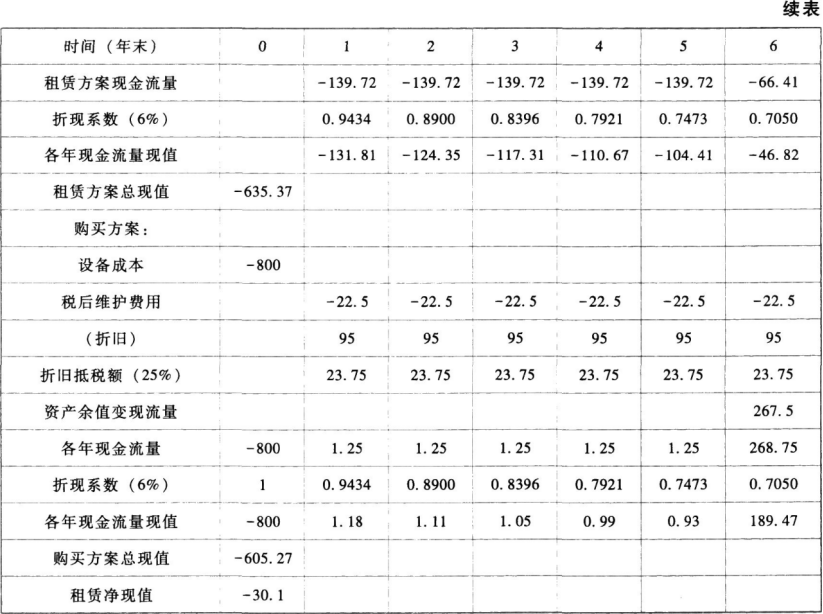

(2)

自行购置方案:

资产成本=760+10+30=800(万元)

自行购置方案年折旧=800×(1-5%)/8=95(万元)

每年税后现金流量=-30×(1-25%)+95×25%=1.25(万元)

第6年年末变现价值=280万元

第6年年末账面净值=800-6×95=230(万元)

第6年年末变现利得=280-230=50(万元)

第6年年末回收余值流量=280-50x25%=267.5(万元)

折现率=8%×(1-25%)=6%

因为租赁净现值小于0,所以应选择购买方案。

【提示】在计算折旧时,按照税法年限确定;折旧可以抵税的年限按照实际使用年限与税法年限孰短来确定。 -

第3题:

进行设备租赁与购置方案比选时,设备租赁方案的净现金流量需要与设备购置方 案的净现金流量比较差异的部分是( )。

A.租赁费X(1--贷款利率) B.所得税率X (租赁费+贷款利息)

C.所得税率X折旧-- 租赁费 D.所得税率X租赁费-- 租赁费答案:D解析:对设备租赁与购置进行经济比选,假设所得到设备的收入相同的条件下,最简单的方法是将租赁成本和购买成本进行比较。根据互斥方案比选的原则,只需比 较它们之间的差异部分,只需比较

(1)设备租赁所得税率X租货费 -- 租赁费;

(2)设备购置所得税率X(拆旧+贷款利息)-- 设备购置费 -- 贷款利息。 见教材第二章第二节P79。

【考核要点】设备租赁与购置的经济比选。 -

第4题:

静态投资回收期为()A.净现金流量等于0的时期

B.净现金流量大于0的时期

C.累计净现金流量等于0的时期

D.累计净现金流量大于0的时期答案:C解析: -

第5题:

已知一公司拟于2013年初用自有资金购置一台设备,需一次性投资100万元。经测算,该设备使用寿命为5年,设备投入使用后每年可新增净利润20万元。假定该设备按直线法计提折旧,预计的净残值率为5%,公司适用25%所得税率。计算使用期内各年净现金流量;

正确答案: NCF0=-100万元

NCF1-4=20+100×(1-5%)÷5=39万元

NCF5=20+100×(1-5%)÷5+100×5%=44万元 -

第6题:

机械设备寿命相同时,机械设备租赁与购置的经济比选可选择()。

- A、年值法

- B、净现值法

- C、净现金流量法

- D、最小值比较法

正确答案:B -

第7题:

问答题(1)计算租赁计税基础、租赁期税后现金流量、租赁期末资产的税后现金流量。 (2)计算租赁方案相对于自行购置方案的净现值,并判断F公司应当选择自行购置方案还是租赁方案。正确答案:解析: -

第8题:

单选题在项目评估活动中,项目的净效益一投资比率是( )。A项目净现金流量转为正值后各年份的净现值之和与净现金流量为负值的早期年份的净现值之和的比率

B项目净现金流量与早期年份的净现值的比率

C各年份的净现值之和与净现金流量之和的比率

D项目净现金流量转为正值后各年份的净现值之和与净现金流量为负值的早期年份的净现值之和的差额

正确答案: C解析: -

第9题:

单选题某企业正在考虑卖掉现有设备,该设备于5年前购置,买价为50000元,税法规定的折旧年限为10年,按照直线法计提折旧,预计净残值为5000元;目前该设备可以20000元的价格出售,该企业适用的所得税税率为25%,则出售该设备引起的现金流量为( )。A20000元

B18125元

C21875元

D5000元

正确答案: A解析:

按照税法的规定每年计提的折旧=(50000-5000)/10=4500(元),所以目前设备的账面价值=50000-4500×5=27500(元),处置该设备发生的净损失=账面价值-销售所得=27500-20000=7500(元),由于考虑所得税对现金流量的影响,所以出售该设备引起的现金流量=20000+7500×25%=21875(元)。 -

第10题:

单选题某企业计划年初投资200万元购置新设备以增加产量,已知设备可使用6年,每年增加产品销售收人60万元,增加经营成本20万元,设备报废时净残值为10万元。对此项投资活动绘制现金流量图,则第6年年末的净现金流量可表示为( )。A向下的现金流量,数额为30万元

B向下的现金流量,数额为50万元

C向上的现金流量,数额为50万元

D向上的现金流量,数额为30万元

正确答案: B解析: 本题考核的是现金流量图的绘制。第6年年末的净现金流量-(60-20+10)万元-50万元。 -

第11题:

单选题某方案的静态回收期是( )。A净现值为零的年限

B净现金流量为零的年限

C累计净现值为零的年限

D累计净现金流量为零的年限

正确答案: D解析:

静态回收期是指以投资项目净现金流量抵偿全部投资所需要的时间。 -

第12题:

单选题静态回收期是( )。A净现值为零的年限

B净现金流量为零的年限

C累计净现值为零的年限

D累计净现金流量为零的年限

正确答案: D解析:

静态回收期是指直接用未来现金流量累计到原始投资额所经历的时间。 -

第13题:

甲企业打算在2007年末购置一套不需要安装的新设备,以替换一套尚可使用5年、折余价值为90000元、变价净收入为60000元的旧设备。取得新设备的投资额为265 000元。到2012年末,新设备的预计净残值超过继续使用旧设备的预计净残值5 000元。使用新设备可使企业在5年内每年增加息前税后利润18 000元。新旧设备均采用直线法计提折旧。假设全部资金来源均为自有资金,适用的企业所得税税率为25%。

要求:

(1)计算更新设备比继续使用旧设备增加的投资额;

(2)计算运营期因更新设备而每年增加的折旧;

(3)计算因旧设备提前报废发生的处理固定资产净损失;

(4)计算运营期第1年因旧设备提前报废发生净损失而抵减的所得税额;

(5)计算建设期起点的差量净现金流量△NCF0;

(6)计算运营期第1年的差量净现金流量ANCF1;

(7)计算运营期第2~4年每年的差量净现金流量△NCF2~4;

(8)计算运营期第5年的差量净现金流量ANCF5。

正确答案:

(1)更新设备比继续使用1B设备增加的投资额=265 000-60 000=205 000(元)

(2)运营期因更新设备而每年增加的折旧=(205 000-5 000)/5=40 000(元)

(3)因旧设备提前报废发生的处理固定资产净损失=90 000-60 000=30 000(元)

(4)运营期第1年因IB设备提前报废发生净损失而抵减的所得税额=30 000×25%=7 500(元)

(5)建设起点的差量净现金流量

NCFo=-205 000(元)

(6)运营期第1年的差量净现金流量

NCF1=18 000+40 000+7 500=65 500(元)

(7)运营期第2~4年每年的差量净现金流量

NCF2~4=18 000+40 000=58 000(元)

(8)运营期第5年的差量净现金流量

NCF5=58 000+5 000=63 000(元) -

第14题:

机械设备寿命相同时,机械设备租赁与购置的经济比选可选择( )。A.年值法

B.净现值法

C.净现金流量法

D.最小值比较法答案:B解析:机械设备租赁与购置的经济比选也是一个互斥方案的优选问题,机械设备寿命相同时,一般采用净现值法,机械设备寿命不同时,采用年值法。 -

第15题:

在进行设备租赁与设备购置的选择时,设备租赁与购置的经济比选是互斥方案的选优问题,寿命期不同时,可以采用的比选尺度是()。A、投资回收期

B、内部收益率

C、净年值

D、净现值答案:C解析:设备租赁与购置的经济比选也是互斥方案选优问题,一般寿命相同时可以采用净现值(或费用现值)法,设备寿命不同时可以采用净年值(或年成本)法。无论用净现值法,还是净年值法,均以收益效果较大(或成本较少)的方案为宜。 -

第16题:

甲企业打算在2005年末购置一套不需要安装的新设备,以替换一套尚可使用5年、折余价值为91000元、变价净收入为80000元的旧设备。取得新设备的投资额为285000元。到2010年末,新设备的预计净残值超过继续使用旧设备的预计净残值5000元。使用新设备可使企业在5年内每年增加营业利润10000元。新旧设备均采用直线法计提折旧。假设全部资金来源均为自由资金,适用的企业所得税税率为33%,折旧方法和预计净残值的估计均与税法的规定相同。要求: 计算建设期起点的差量净现金流量。

正确答案: -205000 -

第17题:

在进行设备租赁与设备购置的选择时,设备租赁与购置的经济比选是互斥方案的选优问题。寿命期相同时,可以采用的比选尺度是()。

- A、净现值指数

- B、内部收益率

- C、投资回收期

- D、净现值

正确答案:D -

第18题:

问答题某公司拟以效率较高的新型设备更新现有的旧设备。新设备的购置成本为300万元,假设购入后当年年初即可投入使用,预计生产经营期每年所得税后净现金流量为170万元;旧设备的原购置成本为300万元,已使用2年,生产经营期每年所得税后净现金流量为100万元。在购置新设备的同时,将旧设备转售,预计可得收入50万元,同时按相关财务规定,出售资产收入低于其净值的,可抵减相应的所得税。新设备和旧设备使用寿命均为5年,均采用直线法折旧,期末无残值。该公司设定的财务基准收益率为12%。所得税税率为20%。(假设更新设备的方案为A方案,不更新设备的方案为B方案)[2009年真题]问题1.计算公司实施A方案需要增加的资金投入。[考虑因旧设备出售收入低于设备净值对企业所得税的影响,抵减额=(设备净值-设备出售收入)×所得税税率]2.什么是多方案比选的净年值法?简要说明净年值法适用情况。3.采用净年值法分析该企业是否应立即更新旧设备。正确答案:

1.公司实施A方案需要增加的资金投入=[300-50-(300÷5×3-50)×20%]万元=224万元。

2.多方案比选的净年值法是以社会折现率或财务基准收益率分别计算各方案的净现金流量等额年值,并进行比较,以净年值大的方案为优的多方案比选方法。

净年值法是对计算期不相等的多个互斥方案进行比选的最简捷的方法之一。

3.更新设备的方案净年值=[-224(A/P,12%,5)+170]万元=[-224×0.2774+170]万元=107.86万元。

不更新设备的方案净年值=100万元。

采用净年值法分析该企业是应立即更新旧设备。解析: 暂无解析 -

第19题:

单选题机械设备寿命相同时,机械设备租赁与购置的经济比选可选择()。A年值法

B净现值法

C净现金流量法

D最小值比较法

正确答案: B解析: 暂无解析 -

第20题:

单选题某企业正在考虑卖掉现有设备,该设备于5年前购置,买价为60000元,税法规定的折旧年限为10年,按照直线法计提折旧,预计净残值为6000元;目前该设备可以30000元的价格出售,该企业适用的所得税税率为25%,则出售该设备引起的现金流量为()元。A3000

B30750

C32250

D33000

正确答案: B解析: 按照税法规定每年计提的折旧=(60000-6000)/10=5400(元),所以目前设备的账面价值=60000-5400×5=33000(元),处置该设备发生的净损失=33000-30000=3000(元),出售该设备引起的现金流量=30000+3000×25%=30750(元)。 -

第21题:

单选题当采用设备租赁,租赁费直接计入成本,其净现金流量为()A净现金流量=营业收入-经营成本-租赁费-税率×(营业收入-经营成本-租赁费)

B净现金流量=营业收入-经营成本-租赁费-税率×(营业收入-经营成本-折旧)

C净现金流量=营业收入-折旧-租赁费-税率×(营业收入-经营成本-租赁费)

D净现金流量=营业收入-经营成本-设备购置费-税率×(营业收入-经营成本-折旧)

正确答案: A解析: 暂无解析 -

第22题:

问答题某公司拟投产一新产品,需要购置一套专用设备,预计价款为900000元,追加流动资金145822元。税法规定该类设备采用直线法按5年提折旧,净残值率为零。该新产品预计销售单价为20元/件,单位变动成本为12元/件,每年固定经营成本(不含折旧)为500000元,每年的营业期现金流量相等。该公司所得税税率为25%;投资的最低报酬率为10%。计算净现值为零时的息税前利润(计算过程中营业现金流量保留整数)。正确答案: 净现值为零,即预期未来现金流入量的现值应等于流出的现值。假设预期未来每年营业现金净流量为A,则:

NPV=AX(P/A,10%,5)+145822X(P/F,10%,5)-900000-145822=0

求得:A:252000(元)

由于经营阶段的每年现金净流量=每年税后利润+每年折旧

所以,每年税后利润:252000-(900000/5)=252000-180000=72000(元)

又由于利息=0

所以,每年息税前利润=每年税前利润=每年税后利润÷(1-所得税税率)=72000/(1-25%)=96000(元)解析: 暂无解析 -

第23题:

单选题某方案的回收期是( )。A净现值为零的年限

B净现金流量为零的年限

C累计净现值为零的年限

D累计净现金流量为零的年限

正确答案: A解析:

回收期是指投资引起的现金净流量累计到与原始投资额相等所需要的时间。