如何进行库存现金、存货、固定资产盘亏的账务处理?

题目

如何进行库存现金、存货、固定资产盘亏的账务处理?

相似考题

更多“如何进行库存现金、存货、固定资产盘亏的账务处理?”相关问题

-

第1题:

下列业务中,需要通过“待处理财产损溢”账户核算的有( )。

A、库存现金的短缺

B、存货的盘亏或毁损

C.无法收回的应收账款

D.固定资产的清理损失

正确答案:AB

-

第2题:

库存现金盘亏的账务处理中可能涉及到的账户有()。A、库存现金

B、管理费用

C、其他应收款

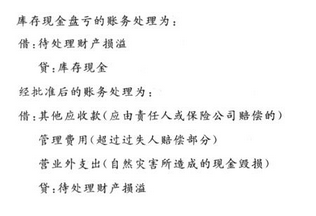

D、营业外支出答案:A,B,C,D解析:库存现金盘亏的账务处理为:

借:待处理财产损溢 贷:库存现金

经批准后的账务处理为:

借:其他应收款(应由责任人或保险公司赔偿的)

管理费用(超过过失人赔偿部分)或营业外支出(自然灾害所造成的现金毁损)

贷:待处理财产损溢 -

第3题:

对于盘亏的存货,经批准后进行账务处理时,可能涉及的借方科目有()。A、其他应收款

B、营业外支出

C、管理费用

D、原材料答案:A,B,C,D解析:对于盘亏的存货,应及时查明原因,按管理权限报经批准后,按可收回的保险赔偿和过失人赔偿的金额借记“其他应收款”科目,按管理不善等原因造成净损失的金额借记“管理费用”科目,按自然灾害等原因造成净损失的金额借记“营业外支出”科目。 -

第4题:

经批准转销固定资产盘亏净损失时,账务处理应借记“营业外支出”账户,贷记“固定资产清理”账户。()答案:错解析:经批准转销固定资产盘亏净损失时,借记“营业外支出”账户,贷记“待处理财产损溢”账户。 -

第5题:

对于盘亏、毁损的存货,经批准后进行账务处理时,可能涉及的借方科目有()。A、其他应收款

B、营业外支出

C、管理费用

D、原材料答案:A,B,C,D解析:盘亏、毁损的存货报经批准后处理时:将残料价值、可收回的保险赔偿和过失人赔偿,借记“原材料”、“其他应收款”等科目;剩余净损失中,属于非常损失部分,借记“营业外支出”科目;属于一般经营损失部分,借记“管理费用”科目;贷记“待处理财产损溢”科目。 -

第6题:

库存现金盘亏的账务处理中可能涉及的账户有()。A.库存现金

B.管理费用

C.其他应收款

D.营业外支出答案:A,B,C,D解析:

-

第7题:

行政单位的存货应当定期进行清查盘点,每年至少盘点()次。对于发生的存货盘盈、盘亏,应当及时查明原因,按规定报经批准后进行账务处理。

正确答案:1 -

第8题:

对于发生的存货盘盈、盘亏或者报废、毁损,应当及时查明原因,按规定报经批准后进行账务处理。

正确答案:正确 -

第9题:

判断题对于发生的固定资产盘盈、盘亏或者报废、毁损,应当及时查明原因,按规定报经批准后进行账务处理。A对

B错

正确答案: 错解析: 暂无解析 -

第10题:

单选题行政单位的存货应当定期进行清查盘点,每年至少盘点()次。对于发生的存货盘盈、盘亏,应当及时查明原因,按规定报经批准后进行账务处理。A1

B2

C3

D4

正确答案: D解析: 暂无解析 -

第11题:

填空题行政单位的存货应当定期进行清查盘点,每年至少盘点()次。对于发生的存货盘盈、盘亏,应当及时查明原因,按规定报经批准后进行账务处理。正确答案: 1解析: 暂无解析 -

第12题:

问答题如何进行库存现金、存货、固定资产盘亏的账务处理?正确答案: 库存现金盘亏贷记“待处理财产损益——待处理流动资产损益”存货盘亏:批准前应记入“待处理财产损益——待处理流动资产损益”账户的借方,同时计入有关存货账户的贷方。批准后再根据造成亏损的原因分别以下情况进行账务处理:

(1)属于自然损耗产生的定额内的合理损耗,经批准后可计入管理费用

(2)属于超定额短缺的,能确定过失人的应由过失人负责赔偿;属于保险责任范围的应向保险公司索赔;扣除过失人或保险公司赔款和残料价值后的余额,应计入管理费用

(3)属于非常损失所造成的存货损毁,扣除保险公司赔款和残料价值后,应计入营业外支出。解析: 暂无解析 -

第13题:

库存现金盘亏的账务处理中,批准后可能涉及到的会计科目有( )。A. 库存现金

B. 管理费用

C. 其他应收款

D. 营业外支出答案:A,B,C解析:库存现金盘亏的账务处理为:

借:待处理财产损溢

贷:库存现金

经批准后的账务处理为:

借:其他应收款(应由责任人或保险公司赔偿的)

管理费用(无法查明原因的)

贷:待处理财产损溢 #jin -

第14题:

盘亏的存货,报经批准处理后,进行账务处理时,应该分别根据情况记入()账户。A、管理费用

B、销售费用

C、营业外支出

D、其他应收款答案:A,C,D解析:盘亏的存货报经批准后处理时:属于应该由保险公司或过失人赔偿的,记入“其他应收款”科目;剩余净损失中,属于非常损失部分,记入“营业外支出”科目;属于一般经营损失部分,记入“管理费用”科目,盘亏的存货不涉及销售 -

第15题:

下列财产清查结果处理过程中,需要通过“待处理财产损益”科目核算的有()。A、固定资产盘盈

B、库存现金盘盈

C、材料盘亏

D、产成品盘亏答案:B,C,D解析:选项A,通过“以前年度损益调整”科目处理。 -

第16题:

库存现金盘亏的账务处理中,批准前可能涉及的会计科目有()。A、待处理财产损溢

B、管理费用

C、营业外支出

D、库存现金答案:A,D解析:库存现金盘亏时,批准之前盘亏的金额借记“待处理财产损溢”科目,贷记“库存现金”科目。 -

第17题:

库存现金盘亏的账务处理中,批准后可能涉及到的会计科目有( )。A、营业外支出

B、管理费用

C、其他应收款

D、库存现金答案:A,B,C解析:库存现金盘亏的账务处理为: 借:待处理财产损溢 贷:库存现金 经批准后的账务处理为: 借:其他应收款(应由责任人或保险公司赔偿的) 管理费用(超过过失人赔偿部分) 或营业外支出(自然灾害所造成的现金毁损) 贷:待处理财产损溢。故选ABC。 -

第18题:

下列会计软件各模块的数据传递,表述正确的有()。A、存货核算模块生成的存货入库、存货估价入账、存货出库、盘亏/毁损、存货销售收入、存货期初余额调整等业务的记账凭证,并传递到账务处理模块

B、固定资产管理模块生成固定资产增加、减少、盘盈、盘亏、固定资产变动、固定资产评估和折旧分配等业务的记账凭证,并传递到账务处理模块

C、成本管理模块的成本核算完成后,要将结转制造费用、结转辅助生产成本、结转盘点损失和结转工序产品耗用等记账凭证数据传递到账务处理模块

D、报表管理和财务分析模块可以从各模块取数编制相关财务报表,进行财务分析答案:A,B,C,D解析: -

第19题:

对于发生的固定资产盘盈、盘亏或者报废、毁损,应当及时查明原因,按规定报经批准后进行账务处理。

正确答案:正确 -

第20题:

单选题下列经济业务中,应当采用重置成本核算的是( )。A固定资产盘亏

B固定资产盘盈

C库存现金盘盈

D存货盘亏

正确答案: B解析:

B项,由于盘盈的固定资产没有入账价值,应当以重置成本入账,即参照与该项资产规格型号相同、新旧程度相同的资产的目前市场价值入账。 -

第21题:

多选题盘亏的存货,报经批准处理后,进行账务处理时,应该分别根据情况记人()账户。A管理费用

B销售费用

C营业外支出

D其他应收款

正确答案: B,A解析: 暂无解析 -

第22题:

不定项题库存现金盘亏的账务处理中可能涉及到的科目有()。A库存现金

B管理费用

C其他应收款

D营业外支出

正确答案: B解析: 暂无解析 -

第23题:

判断题对于发生的存货盘盈、盘亏或者报废、毁损,应当及时查明原因,按规定报经批准后进行账务处理。A对

B错

正确答案: 对解析: 暂无解析