某上市公司计划建造一项固定资产,寿命期为5年,需要筹集资金600万元,公司所得税税率为25%。相关资料如下。资料一:普通股目前的市价为20元/股,筹资费率为6%,刚刚支付的股利为2元,股利固定增长率为3%。资料二:如果向银行借款,则手续费率为1%,年利率为6%,期限为5年,每年结息一次,到期一次还本。资料三:如果发行债券,债券面值1000元、期限5年、票面利率为10%,每年结息一次,发行价格为1200元,发行费率为5%。要求: (1)根据资料一计算留存收益和普通股筹资成本; (2)根据资料二计算长期借款筹

题目

某上市公司计划建造一项固定资产,寿命期为5年,需要筹集资金600万元,公司所得税税率为25%。相关资料如下。资料一:普通股目前的市价为20元/股,筹资费率为6%,刚刚支付的股利为2元,股利固定增长率为3%。资料二:如果向银行借款,则手续费率为1%,年利率为6%,期限为5年,每年结息一次,到期一次还本。资料三:如果发行债券,债券面值1000元、期限5年、票面利率为10%,每年结息一次,发行价格为1200元,发行费率为5%。要求: (1)根据资料一计算留存收益和普通股筹资成本; (2)根据资料二计算长期借款筹资成本; (3)根据资料三计算债券筹资成本。

相似考题

更多“某上市公司计划建造一项固定资产,寿命期为5年,需要筹集资金600万元,公司所得税税率为25%。相关资料如下。资料一:普通股目前的市价为20元/股,筹资费率为6%,刚刚支付的股利为2元,股利固定增长率为3%。资料二:如果向银行借款,则手续费率为1%,年利率为6%,期限为5年,每年结息一次,到期一次还本。资料三:如果发行债券,债券面值1000元、期限5年、票面利率为10%,每年结息一次,发行价格为1200元,发行费率为5%。要求: (1)根据资料一计算留存收益和普通股筹资成本; (2)根据资料二计算长期借款筹”相关问题

-

第1题:

某公司为一投资项目计划筹集资金420万元。各种筹资方式如下:

(1)利用发行普通股筹集资金200万元,每股发行价格10元,筹资费率为6%。预计第一年每股股利2元,以后每年按8%递增;

(2)向银行借款筹集资金80万元,借款年利率7%,手续费率为2%;

(3)按溢价发行债券筹资,债券面值100万元,溢价发行价格为120万元,票面利率9%,期限为5年,每年年末支付一次利息,筹资费率为3%;

(4)其余所需资金20万元通过留存收益取得;

(5)企业所得税税率为25%。

要求根据上述资料回答下列问题:

留存收益的资本成本为( )。A.28%

B.20.77%

C.16.34%

D.15.67%答案:A解析:留存收益成本=2/10+8%=28% -

第2题:

某公司为一投资项目计划筹集资金420万元。各种筹资方式如下:

(1)利用发行普通股筹集资金200万元,每股发行价格10元,筹资费率为6%。预计第一年每股股利2元,以后每年按8%递增;

(2)向银行借款筹集资金80万元,借款年利率7%,手续费率为2%;

(3)按溢价发行债券筹资,债券面值100万元,溢价发行价格为120万元,票面利率9%,期限为5年,每年年末支付一次利息,筹资费率为3%;

(4)其余所需资金20万元通过留存收益取得;

(5)企业所得税税率为25%。

要求根据上述资料回答下列问题:

银行借款的资本成本为( )。A.7%

B.7.14%

C.5.62%

D.5.36%答案:D解析:借款资本成本=7%×(1-25%)/(1-2%)=5.36% -

第3题:

某公司拟采用以下几种方式筹资1000万元,其中:发行公司债券筹集资金200万元,该债券3年期,每年付息一次,面值1000元,票面年利率为10%,拟以每张990元折价发行;发行优先股筹集资金100万元,固定年股利率为12%,按面值发行,发行价为30元/股;发行普通股筹资300万元,预计第一次支付股利为3元/股,该股票共发行10万股,预计股利固定增长,增长率为5%,公司债券、优先股、普通股的筹资费率分别为2%、3%、4%。另外,以留存收益筹资400万元。假设企业发行股票价格与市场相等。公司所得税税率为25%。

根据上述资料,回答下列问题:

公司普通股筹资的资本成本为( )。A.15%

B.16.01%

C.19.30%

D.12.20%答案:A解析:普通股的发行价格应等于300/[10×(1-4%)]=31.25,所以普通股筹资的资本成本=3/[31.25×(1-4%)]+5%=15% -

第4题:

某公司拟采用以下几种方式筹资1000万元,其中:发行公司债券筹集资金200万元,该债券3年期,每年付息一次,面值1000元,票面年利率为10%,拟以每张990元折价发行;发行优先股筹集资金100万元,固定年股利率为12%,按面值发行,发行价为30元/股;发行普通股筹资300万元,预计第一次支付股利为3元/股,该股票共发行10万股,预计股利固定增长,增长率为5%,公司债券、优先股、普通股的筹资费率分别为2%、3%、4%。另外,以留存收益筹资400万元。假设企业发行股票价格与市场相等。公司所得税税率为25%。

根据上述资料,回答下列问题:

公司债券筹资的资本成本为( )。A.7.73%

B.12.20%

C.19.90%

D.19.30%答案:A解析:公司债券筹资的资本成本=1 000×10%×(1-25%)/[990×(1-2%)]=7.73%。 -

第5题:

某上市公司所得税税率为25%。计划建造一项固定资产,寿命期为10年,需要筹集资金1000万元。该公司筹资方式有股权、银行借款和发行债券,各种筹资方式的相关资料如下:

资料一:目前市场组合风险溢价为6%,无风险报酬率为5%,该投资的β系数为0.6。 该公司最近一次支付股利为每股0.2元,当前该公司股票市价为4元,股利将按照3%的比率增长。

资料二:如果向银行借款,则手续费率为2%,年利率为6%,每年计息一次,到期一次还本。

资料三:如果发行债券,债券面值1000元、期限10年、票面利率为10%,每年计息一次,发行价格为1200元,发行费率为4%。

资料四:公司目前的资产总额为2000万元,资本结构为:普通股40%、长期借款30%、公司债券30%,目前资本结构下的加权平均资本成本为7%。计划通过此次投资所需资金的筹集来调节资本结构,目标资本结构为普通股50%、长期借款25%、公司债券25%。

相关的时间价值系数表

要求:(1)根据资料一计算:

①计算市场组合的资金报酬率;

②利用资本资产定价模型计算股权资本成本;

③利用股利增长模型计算股权资本成本;

④以两种方法计算的简单平均资本成本作为本次股权的筹资成本;

(2)根据资料二计算长期借款筹资成本;

(3)根据资料三采用贴现模式计算债券筹资成本;

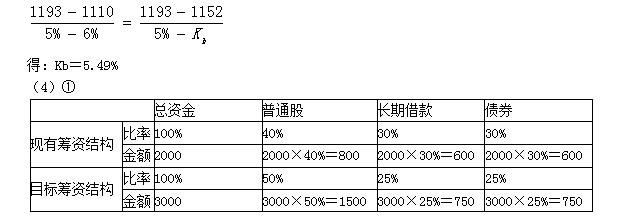

(4)根据资料四计算:

①公司为实现资本结构的调整,本次筹资普通股、长期借款和公司债券分别为多少?

②计算为此次投资筹集资金的边际资本成本。

③通过本次筹资后的企业全部资金的加权平均资本成本为多少?答案:解析:(1)①计算市场组合的报酬率=5%+6%=11%

②利用资本资产定价模型计算股权资本成本=5%+6%×0.6=8.6%

③利用股利增长模型计算股权资本成本=0.2×(1+3%)/4+3%=8.15%

④两种方法下的简单平均资本成本=(8.6%+8.15%)/2=8.38%

(2)长期借款筹资成本=[6%×(1-25%)/(1-2%)]×100%=4.59%

(3)1200×(1-4%)=1152

1152=1000×10%×(1-25%)×(P/A,Kb,10)+1000×(P/F,Kb,10)

当Kb为5%时,

1000×10%×(1-25%)×(P/A,Kb,10)+1000×(P/F,Kb,10) =1193

当Kb为6%时,

1000×10%×(1-25%)×(P/A,Kb,10)+1000×(P/F,Kb,10) = 1110

用插值法计算,

②边际资本成本=8.38%×70%+4.59%×15%+5.49%×15%=7.38%

③加权平均资本成本=7%×2000/(2000+1000)+7.38%×1000/(2000+1000)=7.13% -

第6题:

德利公司2019年计划筹集一批资金,该公司适用的企业所得税税率为25%。有关资料如下:

(1)向银行取得3年期长期借款2500万元,借款年利率6.8%,每年付息一次,到期还本,手续费率为1%。

(2)按溢价发行公司债券,债券总面值3900万元,发行总价格为4000万元,票面利率8%。期限为4年,每年支付一次利息,到期还本,筹资费率为2%。

(3)发行普通股筹集11500万元,每股发行价格12元,筹资费率为3%。预计第一年每股股利0.6元,以后每年按8%递增。

(4)平价发行优先股筹集2000万元,每股面值100元,年固定股息率10%,筹资费用率为2.5%。

要求:

(1)计算上述各筹资方式的个别资本成本(银行借款和债券资本成本按照一般模式计算);

(2)计算该公司平均资本成本(按市场价值权数)。答案:解析:(1)银行借款资本成本率=6.8%×(1-25%)÷(1-1%)=5.15%

债券资本成本率=[3900×8%×(1-25%)]/[4000×(1-2%)]=5.97%

普通股资本成本率=0.6/[12×(1-3%)]+8%=13.15%

优先股资本成本率=10%/(1-2.5%)=10.26%

(2)公司平均资本成本=5.15%×[2500/(2500+4000+11500+2000)]+5.97%×[4000/(2500+4000+11500+2000)]+13.15%×[11500/(2500+4000+11500+2000)]+10.26%×[2000/(2500+4000+11500+2000)]=10.43%。 -

第7题:

(一)资料

蓝天公司计划建造一项固定资产,寿命期为6年,需要筹集资金1000万元,公司所得税税率为25%。该公司资金筹集的相关资料如下:

1.增发普通股筹集资金200万元。每股发行价格为6.2元,发行费用0.2元,今年发放的股利是每股1.2元,预定以后每年股利增长3%。

2.向银行筹集长期借款300万元。手续费率为1%,年利率为5%,每年付息一次,到期一次还本。

3.发行债券筹集资金500万元。每张债券面值1000元,期限3年,票面利率为6%,每年计息一次,按面值发行。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

与发行普通股筹资相比,发行债券投资方式的优点有:A、筹资成本低

B、可利用财务杠杆作用

C、资本使用风险小

D、有利于保障股东对公司的控制权答案:A,B,D解析:选项C是发行普通股的优点。 -

第8题:

(一)资料

蓝天公司计划建造一项固定资产,寿命期为6年,需要筹集资金1000万元,公司所得税税率为25%。该公司资金筹集的相关资料如下:

1.增发普通股筹集资金200万元。每股发行价格为6.2元,发行费用0.2元,今年发放的股利是每股1.2元,预定以后每年股利增长3%。

2.向银行筹集长期借款300万元。手续费率为1%,年利率为5%,每年付息一次,到期一次还本。

3.发行债券筹集资金500万元。每张债券面值1000元,期限3年,票面利率为6%,每年计息一次,按面值发行。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

蓝天公司发行普通股的资本成本为:A、23.6%

B、20.6%

C、23%

D、20%答案:A解析:普通股筹资成本=1.2×(1+3%)/(6.2-0.2)×100%+3%=23.6% -

第9题:

某企业计划筹集资金1000万元,所得税税为33% 。有关资料如下: (1)向银行借款100万元,借款年利率为7% ,筹资费率为2% 。 (2)按溢价发行债券,债券面值200万元,溢价发行筹资250万元,票面利率为 9% ,期限为5年,每年支付一次利息,其筹资费率为3% 。 (3)发行普通股400万元,每股发行价格10元,筹资费率为6% 。预计第一年每股 股利1.2元,以后每年按3% 递增。 计算该企业综合资金成本是什么?

正确答案:(1)股票成本=15.77%。

(2)综合资金成本=10.71%。 -

第10题:

问答题甲公司目前的资本结构中,长期资本总额为2000万元,其中银行借款200万元,年利率为5%,借款手续费率为0.2%;公司债券300万元,债券面值1000元,发行价格为1200元,票面利率为8%,发行费率1%,债券期限为5年,每年付息一次,到期一次归还本金;优先股400万元,优先股面值100元,规定的年股息率为10%,优先股发行价格为120元/股,优先股筹资费率为2%;普通股900万元,留存收益200万元,普通股股利年固定增长率为5%,预计明年每股股利2元,目前普通股股价为20元/股,筹资费率为2.5%。公司适用的企业所得税税率为25%。要求:1.按照一般模式计算银行借款的资本成本。正确答案:解析: -

第11题:

问答题甲公司目前的资本结构中,长期资本总额为2000万元,其中银行借款200万元,年利率为5%,借款手续费率为0.2%;公司债券300万元,债券面值1000元,发行价格为1200元,票面利率为8%,发行费率1%,债券期限为5年,每年付息一次,到期一次归还本金;优先股400万元,优先股面值100元,规定的年股息率为10%,优先股发行价格为120元/股,优先股筹资费率为2%;普通股900万元,留存收益200万元,普通股股利年固定增长率为5%,预计明年每股股利2元,目前普通股股价为20元/股,筹资费率为2.5%。公司适用的企业所得税税率为25%。4.计算普通股和留存收益的资本成本。正确答案:解析: -

第12题:

问答题甲公司目前的资本结构中,长期资本总额为2000万元,其中银行借款200万元,年利率为5%,借款手续费率为0.2%;公司债券300万元,债券面值1000元,发行价格为1200元,票面利率为8%,发行费率1%,债券期限为5年,每年付息一次,到期一次归还本金;优先股400万元,优先股面值100元,规定的年股息率为10%,优先股发行价格为120元/股,优先股筹资费率为2%;普通股900万元,留存收益200万元,普通股股利年固定增长率为5%,预计明年每股股利2元,目前普通股股价为20元/股,筹资费率为2.5%。公司适用的企业所得税税率为25%。2.按照一般模式计算公司债券的资本成本。正确答案:解析: -

第13题:

某公司为一投资项目计划筹集资金420万元。各种筹资方式如下:

(1)利用发行普通股筹集资金200万元,每股发行价格10元,筹资费率为6%。预计第一年每股股利2元,以后每年按8%递增;

(2)向银行借款筹集资金80万元,借款年利率7%,手续费率为2%;

(3)按溢价发行债券筹资,债券面值100万元,溢价发行价格为120万元,票面利率9%,期限为5年,每年年末支付一次利息,筹资费率为3%;

(4)其余所需资金20万元通过留存收益取得;

(5)企业所得税税率为25%。

要求根据上述资料回答下列问题:

发行普通股的资本成本为( )。A.12%

B.29.28%

C.21.23%

D.20.77%答案:B解析:普通股资本成本=2/[10×(1-6%)]+8%=29.28% -

第14题:

某公司为一投资项目计划筹集资金420万元。各种筹资方式如下:

(1)利用发行普通股筹集资金200万元,每股发行价格10元,筹资费率为6%。预计第一年每股股利2元,以后每年按8%递增;

(2)向银行借款筹集资金80万元,借款年利率7%,手续费率为2%;

(3)按溢价发行债券筹资,债券面值100万元,溢价发行价格为120万元,票面利率9%,期限为5年,每年年末支付一次利息,筹资费率为3%;

(4)其余所需资金20万元通过留存收益取得;

(5)企业所得税税率为25%。

要求根据上述资料回答下列问题:

企业加权资本成本为( )。A.15.34%

B.14.39%

C.17.95%

D.15.69%答案:C解析:企业加权资本成本=29.28%×(200/420)+5.36%×(80/420)+5.80%×(120/420)+28%×(20/420)=17.95%。 -

第15题:

某公司为一投资项目计划筹集资金420万元。各种筹资方式如下:

(1)利用发行普通股筹集资金200万元,每股发行价格10元,筹资费率为6%。预计第一年每股股利2元,以后每年按8%递增;

(2)向银行借款筹集资金80万元,借款年利率7%,手续费率为2%;

(3)按溢价发行债券筹资,债券面值100万元,溢价发行价格为120万元,票面利率9%,期限为5年,每年年末支付一次利息,筹资费率为3%;

(4)其余所需资金20万元通过留存收益取得;

(5)企业所得税税率为25%。

要求根据上述资料回答下列问题:

发行债券的资本成本为( )。A.9%

B.6.49%

C.7.4%

D.5.80%答案:D解析:债券资本成本=100×9%×(1-25%)/[120×(1-3%)]=5.80% -

第16题:

甲公司目前的资本结构中,长期资本总额为2000万元,其中银行借款200万元,年利率为5%,借款手续费率为0.2%;公司债券300万元,债券面值1000元,发行价格为1200元,票面利率为8%,发行费率1%,债券期限为5年,每年付息一次,到期一次归还本金;优先股400万元,优先股面值100元,规定的年股息率为10%,优先股发行价格为120元/股,优先股筹资费率为2%;普通股900万元,留存收益200万元,普通股股利年固定增长率为5%,预计明年每股股利2元,目前普通股股价为20元/股,筹资费率为2.5%。公司适用的企业所得税税率为25%。

要求:

<1>?、按照一般模式计算银行借款的资本成本。

<2>?、按照一般模式计算公司债券的资本成本。

<3>?、计算优先股的资本成本。

<4>?、计算普通股和留存收益的资本成本。

<5>?、计算加权平均资本成本。答案:解析:<1>、银行借款的资本成本=5%×(1-25%)/(1-0.2%)=3.76%(1分)

<2>、公司债券的资本成本=1000×8%×(1-25%)/[1200×(1-1%)]=5.05%(1分)

<3>、优先股的资本成本=100×10%/[120×(1-2%)]=8.50%(1分)

<4>、普通股资本成本=2/[20×(1-2.5%)]+5%=15.26%(0.5分)

留存收益的资本成本=2/20+5%=15%(0.5分)

<5>、加权平均资本成本

=200/2000×3.76%+300/2000×5.05%+400/2000×8.50%+900/2000×15.26%+200/2000×15%

=0.1×3.76%+0.15×5.05%+0.2×8.50%+0.45×15.26%+0.1×15%

=11.20%(1分) -

第17题:

汇宇公司2020年计划筹集一批资金,该公司适用的企业所得税税率为25%。有关资料如下:

(1)向银行取得3年期长期借款2500万元,借款年利率6.8%,分期付息,到期还本,手续费率为1%。

(2)按溢价发行公司债券,债券总面值3900万元,发行总价格为4000万元,票面利率8%,期限为4年,每年支付一次利息,到期还本,筹资费率为2%。

(3)发行普通股筹集11500万元,每股发行价格12元,筹资费率为3%。预计第一年每股股利0.6元,以后每年按8%递增。

(4)平价发行优先股筹集2000万元,每股面值100元,年固定股息率10%,筹资费用率为2.5%。

要求:

(1)计算上述各筹资方式的个别资本成本(银行借款和债券资本成本按照一般模式计算);

(2)计算该公司追加筹资的平均资本成本(按市场价值权数,筹资费用不影响资本结构)。答案:解析:(1)银行借款资本成本率=6.8%×(1-25%)/(1-1%)=5.15%

债券资本成本率=[3900×8%×(1-25%)]/[4000×(1-2%)]=5.97%

普通股资本成本率=0.6/[12×(1-3%)]+8%=13.15%

优先股资本成本率=10%/(1-2.5%)=10.26%

【彩蛋】压卷,瑞牛题库软件考前更新,下载链接 www.niutk.com

(2)追加筹资的平均资本成本=5.15%×[2500/(2500+4000+11500+2000)]+5.97%×[4000/(2500+4000+11500+2000)]+13.15%×[11500/(2500+4000+11500+2000)]+10.26%×[2000/(2500+4000+11500+2000)]=10.43%。 -

第18题:

(一)资料

蓝天公司计划建造一项固定资产,寿命期为6年,需要筹集资金1000万元,公司所得税税率为25%。该公司资金筹集的相关资料如下:

1.增发普通股筹集资金200万元。每股发行价格为6.2元,发行费用0.2元,今年发放的股利是每股1.2元,预定以后每年股利增长3%。

2.向银行筹集长期借款300万元。手续费率为1%,年利率为5%,每年付息一次,到期一次还本。

3.发行债券筹集资金500万元。每张债券面值1000元,期限3年,票面利率为6%,每年计息一次,按面值发行。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

蓝天公司筹集资金的加权平均资金成本为:A、8.11%

B、7.99%

C、10.63%

D、9.52答案:A解析:长期借款筹资成本=5%×(1-25%)/(1-1%)×100%=3.79%,所以,加权平均资金成本=23.6%×200/1000+3.79%×300/1000+4.5%×500/1000=8.11%。 -

第19题:

(一)资料

蓝天公司计划建造一项固定资产,寿命期为6年,需要筹集资金1000万元,公司所得税税率为25%。该公司资金筹集的相关资料如下:

1.增发普通股筹集资金200万元。每股发行价格为6.2元,发行费用0.2元,今年发放的股利是每股1.2元,预定以后每年股利增长3%。

2.向银行筹集长期借款300万元。手续费率为1%,年利率为5%,每年付息一次,到期一次还本。

3.发行债券筹集资金500万元。每张债券面值1000元,期限3年,票面利率为6%,每年计息一次,按面值发行。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

蓝天公司发行债券的资本成本为:A、6%

B、4.5%

C、1.5%

D、5.2%答案:B解析:500×6%×(1-25%)/500×100%=4.5% -

第20题:

(一)资料

蓝天公司计划建造一项固定资产,寿命期为6年,需要筹集资金1000万元,公司所得税税率为25%。该公司资金筹集的相关资料如下:

1.增发普通股筹集资金200万元。每股发行价格为6.2元,发行费用0.2元,今年发放的股利是每股1.2元,预定以后每年股利增长3%。

2.向银行筹集长期借款300万元。手续费率为1%,年利率为5%,每年付息一次,到期一次还本。

3.发行债券筹集资金500万元。每张债券面值1000元,期限3年,票面利率为6%,每年计息一次,按面值发行。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

下列筹资方案中属于长期债权性筹资的有:A、发行股票筹资

B、发行债券筹资

C、银行借款

D、利用留存收益筹资答案:B,C解析:长期债权性筹资一般有发行债券筹资、银行借款、融资租赁三种方式。 -

第21题:

问答题甲公司目前的资本结构中,长期资本总额为2000万元,其中银行借款200万元,年利率为5%,借款手续费率为0.2%;公司债券300万元,债券面值1000元,发行价格为1200元,票面利率为8%,发行费率1%,债券期限为5年,每年付息一次,到期一次归还本金;优先股400万元,优先股面值100元,规定的年股息率为10%,优先股发行价格为120元/股,优先股筹资费率为2%;普通股900万元,留存收益200万元,普通股股利年固定增长率为5%,预计明年每股股利2元,目前普通股股价为20元/股,筹资费率为2.5%。公司适用的企业所得税税率为25%。5.计算加权平均资本成本。正确答案:解析: -

第22题:

问答题甲公司目前的资本结构中,长期资本总额为2000万元,其中银行借款200万元,年利率为5%,借款手续费率为0.2%;公司债券300万元,债券面值1000元,发行价格为1200元,票面利率为8%,发行费率1%,债券期限为5年,每年付息一次,到期一次归还本金;优先股400万元,优先股面值100元,规定的年股息率为10%,优先股发行价格为120元/股,优先股筹资费率为2%;普通股900万元,留存收益200万元,普通股股利年固定增长率为5%,预计明年每股股利2元,目前普通股股价为20元/股,筹资费率为2.5%。公司适用的企业所得税税率为25%。3.计算优先股的资本成本。正确答案:解析: -

第23题:

问答题某上市公司计划建造一项固定资产,寿命期为5年,需要筹集资金600万元,公司所得税税率为25%。相关资料如下。资料一:普通股目前的市价为20元/股,筹资费率为6%,刚刚支付的股利为2元,股利固定增长率为3%。资料二:如果向银行借款,则手续费率为1%,年利率为6%,期限为5年,每年结息一次,到期一次还本。资料三:如果发行债券,债券面值1000元、期限5年、票面利率为10%,每年结息一次,发行价格为1200元,发行费率为5%。要求: (1)根据资料一计算留存收益和普通股筹资成本; (2)根据资料二计算长期借款筹资成本; (3)根据资料三计算债券筹资成本。正确答案: (1)留存收益筹资成本=2×(1+3%)/20+3%=13.3%

普通股筹资成本==2×(1+3%)/20×(1-6%)+3%=13.96%

(2)长期借款筹资成本=6%×(1-25%)/(1-1%)=4.55%

(3)债券筹资成本=1000×10%×(1-25%)/1200×(1-5%)=6.58%解析: 暂无解析