甲公司为增值税一般纳税企业,适用的增值税税率为17%,适用的企业所得税税率为33%。商品销售价格中均不含增值税额。按每笔销售业务分别结转销售成本。2005年6月,甲公司发生的经济业务及相关资料如下:(1)向A公司销售商品一批。该批商品的销售价格为120000元,实际成本为100000元。商品已经发出,开具了增值税专用发票,并收到购货方签发并承兑的不带息商业承兑汇票一张,面值140400元。(2)委托B公司代销商品500件。代销合同规定甲公司按已售商品售价的5%向B公司支付手续费,该批商品的销售价格为400

题目

甲公司为增值税一般纳税企业,适用的增值税税率为17%,适用的企业所得税税率为33%。商品销售价格中均不含增值税额。按每笔销售业务分别结转销售成本。2005年6月,甲公司发生的经济业务及相关资料如下: (1)向A公司销售商品一批。该批商品的销售价格为120000元,实际成本为100000元。商品已经发出,开具了增值税专用发票,并收到购货方签发并承兑的不带息商业承兑汇票一张,面值140400元。 (2)委托B公司代销商品500件。代销合同规定甲公司按已售商品售价的5%向B公司支付手续费,该批商品的销售价格为400元件,实际成本为350元/件。甲公司已将该批商品交付B公司。 (3)甲公司月末收到了B公司的代销清单。B公司已将代销的商品售出300件,款项尚未支付给甲公司。甲公司向B公司开具了增值税专用发票,并按合同规定确认了应向B公司支付的代销手续费。 (4)以分期收款销售方式向C公司销售商品一批。该批商品的销售价格为500000元,实际成本为300000元,提货单和增值税专用发票已交C公司。根据合同,该货款(含增值税,下同)分四次收取,第一次收取货款的10%,8月1日和9月1日分别收取货款的40%,第四次收款日在10月1日,收取价款的10%。第一次应收取的货款已于本月收存银行。 (5)除上述经济业务外,甲公司6月份有关损益类账户的发生额如下: 单位:元 账户名称借方发生额贷方发生额 其他业务收入 30000 其他业务支出 20000 主营业务税金及附加 15000 管理费用 60000 财务费用 22000 营业外收入 70000 营业外支出 18000 (6)计算本月应交所得税(假定甲公司不存在纳税调整因素)。 编制甲公司上述(1)至(4)和(6)项经济业务相关的会计分录(“应交税金”科目要求写出明细科目及专栏)。

相似考题

参考答案和解析

①向A公司销售商品

借:应收票据 140400

贷:主营业务收入 120000

应交税金--应交增值税(销项税额) 20400

借:主营业务成本 100000

贷:库存商品 100000

②委托B公司代销商品

借:委托代销商品 175000

贷:库存商品 175000

③收到B公司的代销清单

借:应收账款 140400

贷:主营业务收入 120000

应交税金--应交增值税(销项税额) 20400

借:主营业务成本 105000

贷:委托代销商品 105000

借:营业费用 6000

贷:应收账款 6000

④以分期收款销售方式向C公司销售商品

借:分期收款发出商品 300000

贷:库存商品 300000

借:银行存款 58500

贷:主营业务收入 50000

应交税金--应交增值税(销项税额) 8500

借:主营业务成本 30000

贷:分期收款发出商品 30000

⑤6月的利润=[主营业务收入(120000+120000+50000)-主营业务成本(100000+105000+30000)-主营业务税金及附加15000+其他业务利润(30000-20000)-管理费用60000-财务费用22000-营业费用6000+营业外收入70000-营业外支出18000]×33%=14000×33%=4620(元)

借:所得税 4620

贷:应交税金--应交所得税 4620

更多“甲公司为增值税一般纳税企业,适用的增值税税率为17%,适用的企业所得税税率为33%。商品销售价格中均不含增值税额。按每笔销售业务分别结转销售成本。2005年6月,甲公司发生的经济业务及相关资料如下: (1)向A公司销售商品一批。该批商品的销售价格为120000元,实际成本为100000元。商品已经发出,开具了增值税专用发票,并收到购货方签发并承兑的不带息商业承兑汇票一张,面值140400元。 (2)委托B公司代销商品500件。代销合同规定甲公司按已售商品售价的5%向B公司支付手续费,该批商品的销售价格”相关问题

-

第1题:

甲上市公司(以下简称甲公司)为增值税一般纳税企业,适用的增值税税率为17%。商品销售价格均不含增值税额;商品销售业务为主营业务;销售实现时结转销售成本。除特别指明外,商品销售均属于非关联交易。20× 1年12月, 甲公司商品销售业务资料如下:

1.12月1日,与A公司签订协议,委托其代销,—批商品。根据代销协议,A公司按代销商品协议价的5%收取手续费,并直接从代销商品款中扣除。该批商品的协议价为100万元(不含增值税),实际成本为80万元,商品已运往A公司。本月末,收到A公司开来的代销清单,列明已售出该批商品的60%;同时收到已售出代销商品的代销款(已扣除手续费)。

2.12月3日,与B公司签订合同,向B公司销售一批商品,增值税专用发票上注明销售价格200万元,增值税额为34万元。该批商品的实际成本为185万元。该合同规定,价税款的付款条件为2/10,1/15,n/30。商品已发出,款项于12月20日收到。3.12月5日,与C公司签订协议,为C公司定制一件商品,该协议规定,该件商品须单独设计制作, 自协议签订口起2个月内交货;销售价格为80万元,由C公司于本月末前预付。本月末,甲公司收到c公司的预付款,并收存银行;该件商品尚未完工,已发生的生产成本为35万元(其中,生产人员工资5万元,原材料费用为30万元)。

4.12月10日,收到D公司来函,要求对当年10月1日所购商品在价格上给予10%的折让。经查核,该批商品存在——定的质量问题。甲公司同意D公司提出的折让要求。12月15日,收到D公司交来的索取折让证明单,并开具红字增值税专用发票和支付折让款项。甲公司在该批商品售出时,已确认销售收入200万元,并收到款项。

要求:编制甲公司12月份发生的上述经济业务的会计分录。(“应交税金”科目要求写出明细科目;答案中的金额用万元表示)。

正确答案:

I.借:委托代销商品 80

贷:库存商品 80

借:银行存款 67.2

营业费用——代销手续费 3

贷:主营业务收入 60

应交税金——应交增值税(销项税额) 10.2

借:主营业务成本 48

贷:委托代销商品 48

2.借:应收账款 234

贷:主营业务收 200

应交税金——应交增值税(销项税额) 34

借:主营业务成本 185

贷:库存商品 185

借:银行存款 234

贷:应收账款 234

3.借:银行存款 80

贷:预收账款 80

借:生产成本 35

贷:应付工资 5

原材料 30

4.借:主营业务收~- 20

应交税金——应交增值税(销项税额) 3.4

贷:银行存款 23.4 -

第2题:

甲公司为增值税一般纳税人,适用的增值税税率为13%。2020年该公司发生以下交易或事项:

(1)2月1日,向乙公司销售A商品一批。开具的增值税专用发票上注明的价款为20万元,增值税税额为2.6万元;该批商品成本为12万元。甲公司销售商品时,得知乙公司流动资金暂时短缺,但基于乙公司以往良好的信用记录,甲公司仍然发出商品。假定甲公司销售该批商品的纳税义务已经发生。

(2)3月2日乙公司经营状况良好,甲公司收到乙公司支付的2月1日销售货款及税款。

(3)4月3日,向丙公司销售B商品10 000件,销售价格为每件40元(不含增值税),每件销售成本为30元,甲公司给予丙公司10%的商业折扣。当日发出商品,符合销售收入确认条件,但尚未收到货款。

(4)5月4日,收到丙公司因质量问题而退回的B商品100件,甲公司同意退货,并按规定向丙公司开具增值税专用发票(红字),退回的B商品已经入库。

(5)6月5日,收到丁公司开具的代销清单,同日向丁公司开具增值税专用发票上注明的价款为10万元,增值税税额为1.3万元;合同约定按售价的5%向丁公司支付手续费。

要求: 根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用万元表示)

根据资料(5),下列说法正确的是( )。A.委托代销商品在发出商品时确认收入

B.应确认主营业务收入10万元

C.支付的委托代销手续费应该计入产品成本

D.支付的委托代销手续费可以从应收账款中抵减答案:B,D解析:选项A,委托代销商品在收到受托方开出的委托代销清单时确认收入;选项C,支付的委托代销手续费应该计入销售费用。

整题分录:

(1)

借:发出商品 12

贷:库存商品 12

借:应收账款 2.6

贷:应交税费——应交增值税(销项税额) 2.6

(2)

借:主营业务成本 12

贷:发出商品 12

借:银行存款 22.6

贷:主营业务收入 20

应收账款 2.6

(3)

借:应收账款 406 800

贷:主营业务收入 360 000

应交税费——应交增值税(销项税额) 46 800

借:主营业务成本 300 000

贷:库存商品 300 000

(4)

借:主营业务收入 3 600

应交税费——应交增值税(销项税额) 468

贷:应收账款 4 068

借:库存商品 3 000

贷:主营业务成本 3 000

(5)

借:应收账款 11.3

贷:主营业务收入 10

应交税费——应交增值税(销项税额)1.3

借:销售费用 0.5

贷:应收账款 0.5 -

第3题:

甲公司为增值税一般纳税人,适用的增值税税率为13%。2020年该公司发生以下交易或事项:

(1)2月1日,向乙公司销售A商品一批。开具的增值税专用发票上注明的价款为20万元,增值税税额为2.6万元;该批商品成本为12万元。甲公司销售商品时,得知乙公司流动资金暂时短缺,但基于乙公司以往良好的信用记录,甲公司仍然发出商品。假定甲公司销售该批商品的纳税义务已经发生。

(2)3月2日乙公司经营状况良好,甲公司收到乙公司支付的2月1日销售货款及税款。

(3)4月3日,向丙公司销售B商品10 000件,销售价格为每件40元(不含增值税),每件销售成本为30元,甲公司给予丙公司10%的商业折扣。当日发出商品,符合销售收入确认条件,但尚未收到货款。

(4)5月4日,收到丙公司因质量问题而退回的B商品100件,甲公司同意退货,并按规定向丙公司开具增值税专用发票(红字),退回的B商品已经入库。

(5)6月5日,收到丁公司开具的代销清单,同日向丁公司开具增值税专用发票上注明的价款为10万元,增值税税额为1.3万元;合同约定按售价的5%向丁公司支付手续费。

要求: 根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用万元表示)

根据资料(1)和(2),下列关于甲公司3月2日会计处理正确的是( )。

A.借:应收账款 20

贷:主营业务收入 20

B.借:主营业务成本 12

贷:发出商品 12

C.借:银行存款 22.6

贷:主营业务收入 20

应收账款 2.6

D.借:主营业务成本 12

贷:库存商品 12答案:B,C解析:甲公司在3月2日收到货款,应该确认收入,同时结转成本,因为在发出商品时已经将库存商品结转到了发出商品,所以在结转成本时贷方记录的是发出商品。 -

第4题:

甲公司为增值税一般纳税人,适用的增值税税率为17%。2004年8月1日,甲公司与乙公司签订购销合同。合同规定:甲公司向乙公司销售商品一批,销售价款为500000元(不含增值税额);甲公司在2005年3月31日将所售商品购回,回购价为700000元(不含增值税额)。商品已经发出,款项已收回。该批商品的成本为350000元。假设不考虑其他相关税费,则甲公司2004年度因此而确认的财务费用为( )元。

A、100000

B、125000

C、150000

D、200000答案:B解析: -

第5题:

甲公司向乙公司销售商品一批,开出的增值税专用票上注明售价为400 000元,增值税额为68 000元;甲公司收到乙公司开出的不带息银行承兑汇票一张,票面金额为468 000元,期限为2个月;该批商品已经发出,甲公司以银行存款代垫运杂费2 000元;该批商品成本为320 000元。甲公司会计分录如下:答案:解析:(1)借:应收票据 468 000

应收账款 2 000

贷:主营业务收入 400 000

应交税费——应交增值税(销项税额) 68 000

银行存款 2 000

(2)借:主营业务成本 320 000

贷:库存商品 320 000 -

第6题:

甲、乙、丙、丁公司均为增值税一般纳税人,适用的增值税税率为17%,假定销售商品、原材料的成本在确认收入时逐笔结转,商品、原材料售价中不合增值税。2014年10月,甲公司发生如下交易或事项: (1)1日,向乙公司销售商品一批,该批商品售价总额为100万元,实际成本为80万元。由于成批销售,甲公司给予乙公司10%的商业折扣,并在销售合同中规定现金折扣条件为2/10,1/20,N/30。计算现金折扣时不考虑增值税。当日发出商品并确认收入。6日乙公司支付货款。 (2)5日,与丙公司签订协议,采用预收款方式向丙公司销售一批商品,该批商品的实际成本为60万元,售价总额为80万元;当日收到丙公司预付商品售价总额的50%,余款于发出商品时结清(截至月末商品尚未发出)。 (3)15日,委托丁公司销售商品100件,每件成本为0.8万元,商品已经发出,合同约定,丁公司应按每件1万元对外销售。甲公司按商品售价的10%向丁公司支付手续费。31日,丁公司销售商品50件,开出的增值税专用发票上注明的售价为50万元,增值税税额为8.5万元,款项已收到。31日,甲公司收到丁公司代销清单并开具一张相同金额的增值税专用发票。 (4)20日,对外销售一批原材料,增值税专用发票上注明的售价为40万元,增值税税额为6.8万元,款项已收到并存入银行,该批材料的实际成本为30万元。 根据资料(1),下列各项中,关于甲公司2014年10月1日的会计处理,正确的有()。

- A、“应收账款”科目增加117万元

- B、“应收账款”科目增加105.3万元

- C、“主营业务收入”科目增加90万元

- D、“主营业务收入”科目增加100万元

正确答案:B,C -

第7题:

甲、乙、丙、丁公司均为增值税一般纳税人,适用的增值税税率为17%,假定销售商品、原材料的成本在确认收入时逐笔结转,商品、原材料售价中不合增值税。2014年10月,甲公司发生如下交易或事项: (1)1日,向乙公司销售商品一批,该批商品售价总额为100万元,实际成本为80万元。由于成批销售,甲公司给予乙公司10%的商业折扣,并在销售合同中规定现金折扣条件为2/10,1/20,N/30。计算现金折扣时不考虑增值税。当日发出商品并确认收入。6日乙公司支付货款。 (2)5日,与丙公司签订协议,采用预收款方式向丙公司销售一批商品,该批商品的实际成本为60万元,售价总额为80万元;当日收到丙公司预付商品售价总额的50%,余款于发出商品时结清(截至月末商品尚未发出)。 (3)15日,委托丁公司销售商品100件,每件成本为0.8万元,商品已经发出,合同约定,丁公司应按每件1万元对外销售。甲公司按商品售价的10%向丁公司支付手续费。31日,丁公司销售商品50件,开出的增值税专用发票上注明的售价为50万元,增值税税额为8.5万元,款项已收到。31日,甲公司收到丁公司代销清单并开具一张相同金额的增值税专用发票。 (4)20日,对外销售一批原材料,增值税专用发票上注明的售价为40万元,增值税税额为6.8万元,款项已收到并存入银行,该批材料的实际成本为30万元。 根据资料(1)至(4),下列各项中,甲公司2014年10月份利润表“营业利润”项目本期金额是()万元。

- A、25

- B、28.2

- C、23.2

- D、30

正确答案:C -

第8题:

甲、乙、丙、丁公司均为增值税一般纳税人,适用的增值税税率为17%,假定销售商品、原材料的成本在确认收入时逐笔结转,商品、原材料售价中不合增值税。2014年10月,甲公司发生如下交易或事项: (1)1日,向乙公司销售商品一批,该批商品售价总额为100万元,实际成本为80万元。由于成批销售,甲公司给予乙公司10%的商业折扣,并在销售合同中规定现金折扣条件为2/10,1/20,N/30。计算现金折扣时不考虑增值税。当日发出商品并确认收入。6日乙公司支付货款。 (2)5日,与丙公司签订协议,采用预收款方式向丙公司销售一批商品,该批商品的实际成本为60万元,售价总额为80万元;当日收到丙公司预付商品售价总额的50%,余款于发出商品时结清(截至月末商品尚未发出)。 (3)15日,委托丁公司销售商品100件,每件成本为0.8万元,商品已经发出,合同约定,丁公司应按每件1万元对外销售。甲公司按商品售价的10%向丁公司支付手续费。31日,丁公司销售商品50件,开出的增值税专用发票上注明的售价为50万元,增值税税额为8.5万元,款项已收到。31日,甲公司收到丁公司代销清单并开具一张相同金额的增值税专用发票。 (4)20日,对外销售一批原材料,增值税专用发票上注明的售价为40万元,增值税税额为6.8万元,款项已收到并存入银行,该批材料的实际成本为30万元。 根据资料(3),下列各项中,甲公司收到丁公司代销清单时会计处理结果正确的有()。

- A、“销售费用”科目增加5万元

- B、“主营业务成本”科目增加40万元

- C、“主营业务成本”科目增加50万元

- D、“应交税费——应交增值税(销项税额)”科目增加8.5万元

正确答案:A,B,D -

第9题:

问答题计算分析题: A公司、B公司和C公司均为增值税一般纳税人,适用的增值税税率均为17%,不考虑其他税费。A公司、B公司和C公司2013年有关业务如下: (1)2013年12月6日,A公司委托B公司销售甲商品1000件,每件单位成本为0.8万元,每件协议价为1万元(不含增值税额),商品已发出。协议约定B公司对外销售价格最高不得超过每件1.5万元。如果B公司最终没有将商品售出,可将商品退还给A公司。 截至2013年末,B公司实际对外销售甲商品200件,已开具增值税专用发票,售价为每件 1.2万元,货款已经收到。l2月31日,A公司收到B公司开来的甲商品代销清单,注明已销售代销甲商品200件,A公司给B公司开具增值税专用发票,当日收到货款。 (2)2013年12月8日,A公司委托C公司销售乙商品2000件,每件单位成本为0.3万元,每件协议价为0.6万元(不含增值税额),商品已发出。合同约定C公司对外销售价格不得改变,即仍然为每件0.6万元。A公司按照销售收入的10%向C公司支付代销手续费。截至2013年末,C公司实际对外销售乙商品800件,已开具增值税专用发票,售价为每件 0.6万元,货款已经收到。12月31日,A公司收到C公司开来的乙商品代销清单,注明已销售代销商品800件,A公司给C公司开具增值税专用发票,当日收到货款(已扣除手续费)。 要求: (1)编制2013年A公司委托B公司代销甲商品的会计分录。 (2)编制2013年A公司委托C公司代销乙商品的会计分录。 (3)编制C公司2013年有关受托代销商品业务的会计分录。正确答案: (1)2013年12月6日

借:发出商品800(1000×0.8)

贷:库存商品800

2013年12月31日

借:银行存款234

贷:主营业务收入200(200×1)

应交税费一应交增值税(销项税额)34

借:主营业务成本160(200X0.8)

贷:发出商品160

(2)2013年12月8日

借:发出商品600(2000×0.3)

贷:库存商品600

2013年12月31日

借:银行存款513.6

销售费用48(480×10%)

贷:主营业务收入480(800×0.6)

应交税费一应交增值税(销项税额)81.6

借:主营业务成本240(800×0.3)

贷:发出商品240

(3)2013年12月8日

借:受托代销商品1200(2000×0.6)

贷:受托代销商品款1200

2013年12月31日

借:银行存款561.6

贷:应付账款480(800×0.6)

应交税费一应交增值税(销项税额)81.6

借:受托代销商品款480(800×0.6)

贷:受托代销商品480

借:应交税费一应交增值税(进项税额)81.6

贷:应付账款81.6

借:应付账款561.6(480+81.6)

贷:银行存款513.6(561.6-48)

其他业务收入48(480×10%)解析: 暂无解析 -

第10题:

问答题甲公司与乙公司签订协议,采用分期预收款方式向乙公司销售一批商品。该批商品实际成本为1 400 000元。协议约定,该批商品销售价格为2 000 000元;乙公司应在协议签订时预付60%的货款(按不含增值税销售价格计算),剩余货款于2个月后支付。假定甲公司在收到剩余货款时,销售该批商品的增值税纳税义务发生,增值税税额为340 000元;不考虑其他因素,甲公司的账务处理如下:正确答案:解析: -

第11题:

问答题五和公司为增值税一般纳税人,适用的增值税税率为17%。商品销售价格中均不含增值税税额,按每笔销售分别结转销售成本。五和公司2008年9月发生的经济业务如下:M公司退回2007年12月28日购买的商品一批。该批商品的销售价格为7万元,实际成本为6.5万元。该批商品的销售收入已在售出时确认,但款项尚未收取。经查明,退货理由符合原合同约定。本月末已办妥退货手续并开具红字增值税专用发票。要求:编制五和公司上述经济业务相关的会计分录。正确答案:解析: -

第12题:

单选题甲、乙公司均为增值税一般纳税人,销售商品适用的增值税税率为17%。2×16年12月1日,甲公司向乙公司销售一批商品,开出增值税专用发票上注明的销售价格200000元,增值税税额为34000元,该批商品的成本为180000元,商品未发出,款项已收到。协议约定,甲公司应于2×17年5月1日将所售商品购回,回购价为220000元(不含增值税税额),假定不考虑其他因素。2×16年12月31日,甲公司应确认的其他应付款金额为()元。A200000

B180000

C204000

D184000

正确答案: A解析: 甲公司账务处理如下: 借:银行存款234000 贷:其他应付款200000 应交税费——应交增值税(销项税额)34000 借:财务费用4000 贷:其他应付款4000(20000/5) 2×16年12月31日应确认的其他应付款=200000+4000=204000(元)。 -

第13题:

A公司为增值税一般纳税企业,适用的企业所得税税率为33%,适用的增值税税率为17%。商品销售价格中均不含增值税额。按每笔销售业务分别结转销售成本。2007年6月,A公司发生的经济业务及相关资料如下:

(1)向甲公司销售商品一批。该批商品的销售价格为1000000元,实际成本为750000元。商品已经发出,开具了增值税专用发票,并收到购货方签发并承兑的不带息商业承兑

汇票一张,面值1170000元。

(2)委托乙公司代销商品1000件。代销合同规定甲公司按已售商品售价的5%向乙公司支付手续费,该批商品的销售价格为500元/件,实际成本为250元/件。A公司已将该批商品交付乙公司。

(3)A公司月末收到了乙公司的代销清单。乙公司已将代销的商品售出400件,款项尚未支付给A公司。A公司向乙公司开具了增值税专用发票,并按合同规定确认了应向乙公司支付的代销手续费。

(4)以预收账款销售方式向丙公司销售商品一批。该批商品的销售价格为500000元,实际成本为300000元,提货单和增值税专用发票已交丙公司。按协议规定,上月预收货款200000元。本月发出商品时收到剩余的款项,存入银行。

(5)除上述经济业务外,A公司6月份有关损益类账户的发生额如下:(单位:元)

(6)计算本月应交所得税(假定A公司不存在纳税调整因素)。

要求:

编制A公司上述(1)至(4)和(6)项经济业务相关的会计分录(“应交税费”科目要求写出明细科目及专栏名称)。

正确答案:

(1)向甲公司销售商品

借:应收票据 1170000

贷:主营业务收入 1000OOO

应交税费——应交增值税(销项税额) 170000

借:主营业务成本 750000

贷:库存商品 750000

(2)委托乙公司代销商品

借:委托代销商品 250000

贷:库存商品 250000

(3)收到乙公司的代销清单

借:应收账款 234000

贷:主营业务收入 200000

应交税费——应交增值税(销项税额) 34000

借:主营业务成本 100000

贷:委托代销商品 100000

借:销售费用 10000

贷:应收账款 10000

(4)以预收款销售方式向丙公司销售商品

借:银行存款 385000

预收账款 200000

贷:主营业务收入 500000

应交税费——应交增值税(销项税额)85000

借:主营业务成本 300000

贷:库存商品 300000

(5)6月的应交所得税=[(1700000+70000+40000)—(1150000+15000+20000+20000+10000+60000+25000+20000)]×33%=490000×33%=161700(元)

借:所得税费用 161700

贷:应交税费——应交所得税 161700 -

第14题:

甲公司为增值税一般纳税人,适用的增值税税率为13%。2020年该公司发生以下交易或事项:

(1)2月1日,向乙公司销售A商品一批。开具的增值税专用发票上注明的价款为20万元,增值税税额为2.6万元;该批商品成本为12万元。甲公司销售商品时,得知乙公司流动资金暂时短缺,但基于乙公司以往良好的信用记录,甲公司仍然发出商品。假定甲公司销售该批商品的纳税义务已经发生。

(2)3月2日乙公司经营状况良好,甲公司收到乙公司支付的2月1日销售货款及税款。

(3)4月3日,向丙公司销售B商品10 000件,销售价格为每件40元(不含增值税),每件销售成本为30元,甲公司给予丙公司10%的商业折扣。当日发出商品,符合销售收入确认条件,但尚未收到货款。

(4)5月4日,收到丙公司因质量问题而退回的B商品100件,甲公司同意退货,并按规定向丙公司开具增值税专用发票(红字),退回的B商品已经入库。

(5)6月5日,收到丁公司开具的代销清单,同日向丁公司开具增值税专用发票上注明的价款为10万元,增值税税额为1.3万元;合同约定按售价的5%向丁公司支付手续费。

要求: 根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用万元表示)

根据资料(1),下列各项中,甲公司会计处理表述正确的是( )。A.2月1日不确认销售商品收入

B.2月1日确认销售商品收入20万元

C.2月1日结转商品销售成本12万元

D.2月1日确认应交增值税销项税额2.6万元答案:A,D解析:甲公司在销售商品时得知乙公司流动资金暂时短缺,虽然发出了商品,但很可能收不到这笔资金,不符合收入确认条件,所以不确认收入,同时也不能结转相应的成本。但是因为纳税义务已经发生,所以应该确认增值税销项税额2.6万元。 -

第15题:

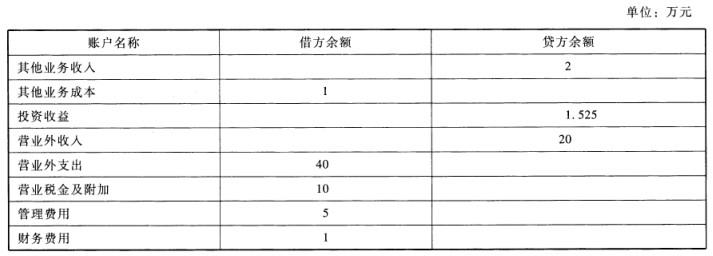

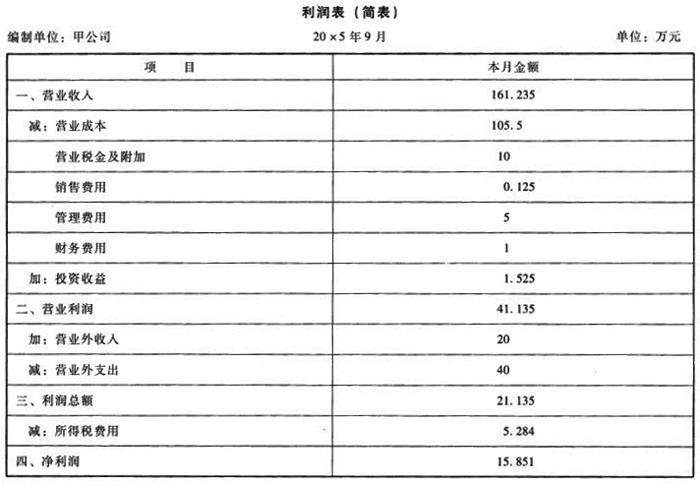

甲股份有限公司(以下简称甲公司)为增值税一般纳税人,适用的增值税税率为17%。商品销售价格中均不含增值税额,按每笔销售分别结转销售成本。甲公司销售商品、零配件及提供劳务均为主营业务。甲公司20x5年9月发生的经济业务如下:①以分期收款销售方式向A公司销售商品一批。该批商品的销售价格为20万元,实际成本为17万元,提货单和增值税专用发票已交A公司。根据合同,该货款(含增值税额,下同)分三次收取,第一次收取货款的20%,10月1日和11月1日分别收取货款的40%。第一次应收取的货款已于本月收存银行。②与B公司签订协议,委托其代销商品一批。根据代销协议,B公司按代销商品协议价的5%收取手续费,并直接从代销款中扣除。该批商品的协议价为5万元,实际成本为3.6万元,商品已运往B公司。本月末收到B公司开来的代销清单,列明已售出该批商品的50%;同时收到已售出代销商品的代销款(已扣除手续费)。③向C公司销售一件特定商品。合同规定,该件商品需单独设计制造,总价款35万兀,自合同签订日起2个月内交货。C公司已预付全部价款。至本月末,该件商品尚未完工,已发生生产成本15万元(其中,生产人员工资5万元,原材料10万元)。④向D公司销售一批零配件。该批零配件的销售价格为100万元,实际成本为80万元。增值税专用发票及提货单已交给D公司。D公司已开出承兑的商业汇票,该商业汇票期限为3个月,到期日为12月10日。D公司因受场地限制,推迟到下月23日提货。⑤与E公司签订一项设备维修服务协议。本月末,该维修服务完成并经E公司验收合格,同时收到E公司按协议支付的劳务款50万元。为完成该项维修服务,发生相关费用10.4万元(均为维修人员工资)。⑥甲公司退回20x5年5月28日购买的商品一批。该批商品的销售价格为6万元,实际成本为4.7万元。该批商品的销售收入已在售出时确认,但款项尚未收取。经查明,退货理由符合原合同约定。本月末已办妥退货手续并开具红字增值税专用发票。⑦计算本月应交所得税。该公司适用的所得税税率为25%,本期不存在任何暂时性差异。其他相关资料:除上述经济业务外,甲公司登记9月份发生的其他经济业务形成的账户余额如下表所示:

要求:

(1)编制甲公司上述第①~⑦项经济业务相关的会计分录(写出明细科目)。

(2)编制甲公司9月份的利润表。

答案:解析:

答案:解析:(1)编制相关的会计分录:①借:银行存款4.68应收账款18.72贷:主营业务收入20应交税费——应交增值税(销项税额)3.4借:主营业务成本17贷:库存商品17②借:委托代销商品3.6贷:库存商品3.6借:银行存款2.8销售费用——代销手续费0.125贷:主营业务收入2.5应交税费——应交增值税(销项税额)0.425借:主营业务成本1.8贷:委托代销商品1.8③借:银行存款35贷:预收账款35借:生产成本15贷:应付职工薪酬5原材料10④借:应收票据117贷:主营业务收入100应交税费——应交增值税(销项税额)17借:主营业务成本80贷:库存商品80⑤借:银行存款50贷:主营业务收入42.735应交税费——应交增值税(销项税额)7.265借:劳务成本10.4贷:应付职工薪酬10.4借:主营业务成本10.4贷:劳务成本10.4⑥借:主营业务收入6应交税费——应交增值税(销项税额)1.02贷:应收账款——甲公司7.02借:库存商品4.7贷:主营业务成本4.7⑦本月实现的利润总额=(159.235+2+1.525+20)-(0.125+104.5+1+10+5+1+40)=21.135(万元)所得税=21.135*25%=5.284(万元)借:所得税费用5.284贷:应交税费——应交所得税5.284

(2)编制9月份利润表:

-

第16题:

A、B、C、D公司均为增值税一般纳税人,适用的增值税税率为17%,假定销售商品、原材料的成本在确认收入时逐笔结转,商品、原材料售价中不合增值税。A公司2016年报表已于2017年1月份报出。2017年2月,A公司发生如下交易或事项:

(1)1日,A公司收到B公司因质量问题而退回的商品100件,每件商品成本为300元。该批商品系A公司2016年12月30日销售给B公司的,每件销售价格为400元,已于销售当日确认收入并收到款项。A公司于退货当日支付了退货款,并按规定向B公司开具了增值税专用发票(红字)。

(2)5日,向C公司销售商品一批,该批商品售价总额为200万元,实际成本为150万元。由于成批销售,A公司给予C公司10%的商业折扣,并在销售合同中规定现金折扣条件为“2/10,1/20,n/30”。A公司当日发出商品并确认收入。20日C公司支付货款。假设计算现金折扣时不考虑增值税。

(3)15日,委托D公司销售商品200件,每件成本为1万元,商品已经发出,合同约定,D公司应按每件2万元对外销售。A公司按商品售价的10%向D公司支付手续费。截至29日,D公司销售商品100件,开出的增值税专用发票上注明的售价为200万元,增值税税额为34万元,款项已收到。29日,A公司收到D公司代销清单并向D公司开具一张相同金额的增值税专用发票。

(4)20日,对外销售一批原材料,增值税专用发票上注明的售价为60万元,增值税税额为10.2万元,款项已收到并存入银行,该批材料的实际成本为40万元。

A、B、C、D公司均为增值税一般纳税人,适用的增值税税率为17%,假定销售商品、原材料的成本在确认收入时逐笔结转,商品、原材料售价中不合增值税。A公司2016年报表已于2017年1月份报出。2017年2月,A公司发生如下交易或事项:

(1)1日,A公司收到B公司因质量问题而退回的商品100件,每件商品成本为300元。该批商品系A公司2016年12月30日销售给B公司的,每件销售价格为400元,已于销售当日确认收入并收到款项。A公司于退货当日支付了退货款,并按规定向B公司开具了增值税专用发票(红字)。

(2)5日,向C公司销售商品一批,该批商品售价总额为200万元,实际成本为150万元。由于成批销售,A公司给予C公司10%的商业折扣,并在销售合同中规定现金折扣条件为“2/10,1/20,n/30”。A公司当日发出商品并确认收入。20日C公司支付货款。假设计算现金折扣时不考虑增值税。

(3)15日,委托D公司销售商品200件,每件成本为1万元,商品已经发出,合同约定,D公司应按每件2万元对外销售。A公司按商品售价的10%向D公司支付手续费。截至29日,D公司销售商品100件,开出的增值税专用发票上注明的售价为200万元,增值税税额为34万元,款项已收到。29日,A公司收到D公司代销清单并向D公司开具一张相同金额的增值税专用发票。

(4)20日,对外销售一批原材料,增值税专用发票上注明的售价为60万元,增值税税额为10.2万元,款项已收到并存入银行,该批材料的实际成本为40万元。

根据资料(3),A公司收到D公司代销清单时会计处理正确的是()。A.“销售费用”科目增加20万元

B.“主营业务成本”科目增加100万元

C.“管理费用”科目增加20万元

D.“应交税费——应交增值税(销项税额)”科目增加34万元答案:A,B,D解析:支付给D公司的手续费应当计入销售费用,不计入管理费用,C选项错误。 -

第17题:

甲公司为增值税一般纳税人,适用的增值税税率为13%,商品出售时纳税义务已经发生,实际发生退回时取得税务机关开具的红字增值税专用发票。假定商品发出时控制权转移给客户。2×19年12月31日,甲公司向乙公司销售5 000件商品,单位销售价格为500元,单位成本为400元,开出的增值税专用发票上注明的销售价格为250万元,增值税额为32.5万元。商品已经发出,但款项尚未收到。根据协议约定,在2×20年3月31日之前有权退还商品。甲公司根据过去的经验,估计该批商品的退货率约为20%。

要求:根据上述资料,做出甲公司的相关会计处理。答案:解析:甲公司的账务处理如下:

(1)2×19年12月31日会计处理

借:应收账款 282.5

贷:主营业务收入 (5 000×0.05×80%)200

预计负债——应付退货款 (5 000×0.05×20%)50

应交税费——应交增值税(销项税额)(5 000×0.05×13%)32.5

借:主营业务成本 (5 000×0.04×80%)160

应收退货成本 (5 000×0.04×20%)40

贷:库存商品 (5 000×0.04)200

(2)所得税处理,假定甲公司税前会计利润为10 000万元。所得税率为25%。

①预计负债——应付退货款

账面价值=50(万元)。

计税基础=50-50=0。

年末可抵扣暂时性差异=50(万元)。

年末“递延所得税资产”发生额=50×25%=12.5(万元)。

②应收退货成本

账面价值=40(万元)

计税基础=0。

年末应纳税暂时性差异=40(万元)。

年末“递延所得税负债”发生额=40×25%=10(万元)。

借:所得税费用 2 500

递延所得税资产 12.5

贷:递延所得税负债 10

应交税费——应交所得税 [(10 000+50-40)×25%]2 502.5 -

第18题:

甲、乙、丙、丁公司均为增值税一般纳税人,适用的增值税税率为17%,假定销售商品、原材料的成本在确认收入时逐笔结转,商品、原材料售价中不合增值税。2014年10月,甲公司发生如下交易或事项: (1)1日,向乙公司销售商品一批,该批商品售价总额为100万元,实际成本为80万元。由于成批销售,甲公司给予乙公司10%的商业折扣,并在销售合同中规定现金折扣条件为2/10,1/20,N/30。计算现金折扣时不考虑增值税。当日发出商品并确认收入。6日乙公司支付货款。 (2)5日,与丙公司签订协议,采用预收款方式向丙公司销售一批商品,该批商品的实际成本为60万元,售价总额为80万元;当日收到丙公司预付商品售价总额的50%,余款于发出商品时结清(截至月末商品尚未发出)。 (3)15日,委托丁公司销售商品100件,每件成本为0.8万元,商品已经发出,合同约定,丁公司应按每件1万元对外销售。甲公司按商品售价的10%向丁公司支付手续费。31日,丁公司销售商品50件,开出的增值税专用发票上注明的售价为50万元,增值税税额为8.5万元,款项已收到。31日,甲公司收到丁公司代销清单并开具一张相同金额的增值税专用发票。 (4)20日,对外销售一批原材料,增值税专用发票上注明的售价为40万元,增值税税额为6.8万元,款项已收到并存入银行,该批材料的实际成本为30万元。 根据资料(1),甲公司2014年10月6日应确认的现金折扣为()万元。

- A、1

- B、0.9

- C、1.8

- D、2

正确答案:C -

第19题:

甲公司为增值税一般纳税企业,2007年1月1日,甲公司与乙公司签订协议,采用预收款方式向乙公司销售一批商品。该批商品实际成本为700000元。协议约定,该批商品销售价格为900000元,增值税额为153000元;乙公司应在协议签订时预付60%的货款(按销售价格计算),剩余货款于2个月后支付。3月7日,甲公司委托丙公司销售商品50件,商品已经发出,每件成本为30元。合同约定丙公司应按每件50元对外销售,甲公司按售价的10%向丙公司支付手续费。丙公司对外实际销售25件,开出的增值税专用发票上注明的销售价格为1250元,增值税税额为212.50元,款项已经收到。甲公司收到丙公司开具的代销清单时,向丙公司开具一张相同金额的增值税专用发票。假定:甲公司发出商品时纳税义务尚未发生;甲公司采用实际成本核算,丙公司采用进价核算代销商品。要求:作出甲公司与丙公司相关账务处理。

正确答案:甲公司的会计处理如下:

(1)收到60%货款时:

借:银行存款 540000

贷:预收账款 540000

(2)收到剩余货款及增值税税款时:

借:预收账款 540000

银行存款 513000

贷:主营业务收入 900000

应交税费——应交增值税(销项税额) 153000

借:主营业务成本 700000

贷:库存商品 700000

(3)发出商品时:

借:委托代销商品 1500

贷:库存商品 1500

(4)收到代销清单时:

借:应收账款 1462.5

贷:主营业务收入 1250

应交税费——应交增值税(销项税额) 212.5

借:主营业务成本 750

贷:委托代销商品 750

借:销售费用(1250×10%)125

贷:应收账款 125

(5)收到丙公司支付的货款时:

借:银行存款 1337.5

贷:应收账款 1337.5

丙公司的会计处理如下:

(1)收到商品时:

借:受托代销商品 2500

贷:受托代销商品款 2500

(2)对外销售时:

借:银行存款 1462.5

贷:受托代销商品 1250

应交税费——应交增值税(销项税额) 212.5

(3)收到增值税专用发票时:

借:应交税费——应交增值税(进项税额) 212.5

贷:应付账款 212.5

(4)支付货款并计算代销手续费时:

借:受托代销商品款 1250

应付账款 212.5

贷:银行存款 1337.5

其他业务收入 125 -

第20题:

甲、乙、丙、丁公司均为增值税一般纳税人,适用的增值税税率为17%,假定销售商品、原材料的成本在确认收入时逐笔结转,商品、原材料售价中不合增值税。2014年10月,甲公司发生如下交易或事项: (1)1日,向乙公司销售商品一批,该批商品售价总额为100万元,实际成本为80万元。由于成批销售,甲公司给予乙公司10%的商业折扣,并在销售合同中规定现金折扣条件为2/10,1/20,N/30。计算现金折扣时不考虑增值税。当日发出商品并确认收入。6日乙公司支付货款。 (2)5日,与丙公司签订协议,采用预收款方式向丙公司销售一批商品,该批商品的实际成本为60万元,售价总额为80万元;当日收到丙公司预付商品售价总额的50%,余款于发出商品时结清(截至月末商品尚未发出)。 (3)15日,委托丁公司销售商品100件,每件成本为0.8万元,商品已经发出,合同约定,丁公司应按每件1万元对外销售。甲公司按商品售价的10%向丁公司支付手续费。31日,丁公司销售商品50件,开出的增值税专用发票上注明的售价为50万元,增值税税额为8.5万元,款项已收到。31日,甲公司收到丁公司代销清单并开具一张相同金额的增值税专用发票。 (4)20日,对外销售一批原材料,增值税专用发票上注明的售价为40万元,增值税税额为6.8万元,款项已收到并存入银行,该批材料的实际成本为30万元。 根据资料(2),下列各项中,甲公司会计处理结果正确的是()。

- A、收到剩余款项并支付商品时应确认主营业务收入80万元

- B、2014年10月5日应确认主营业务收入40万元

- C、收到剩余款项并支付商品时应确认主营业务收入40万元

- D、2014年10月5日应确认预收账款40万元

正确答案:A,D -

第21题:

单选题甲公司系增值税一般纳税人,适用的增值税税率为17%。2015年1月1日,委托乙公司销售商品200件,商品已经发出,每件成本为60元。合同约定乙公司应按每件100元的价格对外销售,甲公司按售价的10%向乙公司支付手续费。当期乙公司对外实际销售100件,开出的增值税专用发票上注明的销售价款为10000元,增值税税额为1700元。款项已收到。甲公司收到乙公司开具的代销清单时,向乙公司开具一张相同金额的增值税专用发票并支付其手续费,假定甲公司发出商品时纳税义务尚未发生。下列处理中,错误的是()。A甲公司收到代销清单时确认营业收入10000元

B乙公司对外销售时,将收到的代销商品货款确认营业收入

C乙公司收取的1000元手续费确认为营业收入

D甲公司期末资产负债表上列示存货6000元

正确答案: B解析: 乙公司对外销售时,将收到的代销商品货款记入"应付账款"科目。 -

第22题:

问答题甲公司委托乙公司销售某批商品200件,协议价为100元/件,该商品成本为60元/件,增值税税率为17%。假定商品已经发出,根据代销协议,乙公司不能将没有代销出去的商品退回甲公司;甲公司将该批商品交付乙公司时发生增值税纳税义务,金额为3 400元。乙公司对外销售该商品的售价为120元/件,并收到款项存入银行。根据上述资料,甲公司的账务处理如下:正确答案:解析: -

第23题:

不定项题甲股份有限公司(以下简称甲公司)为增值税一般纳税人,适用的增值税税率为17%。商品销售价格除特别注明外均不含增值税,所有劳务均属于工业性劳务。销售实现时结转销售成本。甲公司销售商品和提供劳务均为主营业务。2013年12月,甲公司销售商品和提供劳务的资料如下:(1)12月1日,对A公司销售商品一批,增值税专用发票上注明销售价格为300万元,增值税税额为51万元。提货单和增值税专用发票已交A公司,A公司已承诺付款。为及时收回货款,给予A公司的现金折扣条件如下:2/10,1/20,n/30(假定计算现金折扣时不考虑增值税因素)。该批商品的实际成本为200万元。12月19日,收到A公司支付的、扣除所享受现金折扣金额后的款项,并存入银行。(2)12月2日,收到B公司来函,要求对当年11月10日所购商品在价格上给予20%的折让(甲公司在该批商品售出时确认销售收入100万元,未收款)。经核查,该批商品外观存在质量问题。甲公司同意了B公司提出的折让要求。当日,收到B公司交来的税务机关开具的折让证明单,并开具红字增值税专用发票。(3)甲公司经营以旧换新业务,12月31日销售W产品2件,单价为23.4万元(含税价格),单位销售成本为16万元;同时收回2件同类旧商品,每件回收价为0.5万元(不考虑增值税)。甲公司收到扣除旧商品的款项存入银行。(4)12月15日,与E公司签订一项设备维修合同。该合同规定,该设备维修总价款为100万元(不含增值税税额),于维修任务完成并验收合格后一次结清。12月31日,该设备维修任务完成并经E公司验收合格。甲公司实际发生的维修费用为60万元(均为修理人员工资)。12月31日,鉴于E公司发生重大财务困难,甲公司预计很可能收到的维修款为58.5万元(含增值税税额)。(5)12月25日,与F公司签订协议,委托其代销商品一批。根据代销协议,甲公司按代销协议价收取所代销商品的货款,商品实际售价由受托方自定。该批商品的协议价为100万元(不含增值税额),实际成本为60万元。商品已运往F公司。假定发出商品时符合收入确认条件。(6)12月31日,与G公司签订一件特制商品的合同。该合同规定,商品总价款为100万元(不含增值税额),自合同签订日起2个月内交货。合同签订日,收到G公司预付的款项50万元,并存入银行。商品制造工作尚未开始。(7)12月31日,收到A公司退回的当月1日所购商品的20%。经核查,该批商品存在质量问题,甲公司同意了A公司的退货要求。当日,收到A公司交来的税务机关开具的进货退回证明单,并开具红字增值税专用发票,同时支付退货款项。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(5)小题。(答案中金额单位用万元表示)甲公司委托丙公司代销商品,下列说法正确的是()。A委托代销商品在尚未取得代销商品的清单,暂不计算销项税

B委托代销商品属于甲公司的存货

C甲公司计入委托代销商品科目的金额是20000元

D甲公司结转成本时减少库存商品30000元

正确答案: B解析: 暂无解析