采用股票股息的形式,实际上是一部分收益的资本化,增加了公司股本,相应地减少了公司的当年可分配盈余。

题目

采用股票股息的形式,实际上是一部分收益的资本化,增加了公司股本,相应地减少了公司的当年可分配盈余。

相似考题

更多“采用股票股息的形式,实际上是一部分收益的资本化,增加了公司股本,相应地减少了公司的当年可分配盈余。”相关问题

-

第1题:

股票股息实际上是当年留存收益的资本化。( )

正确答案:√

-

第2题:

下列关于股票股息的说法中错误的是()。A:股票股息可以来自公司新增发的股票或一部分库存股票

B:股票股息实际上是公司将当年的留存收益资本化

C:股票股息是股东权益账户中不同项目之间的转移

D:发放股票股息会带来公司的资产和股东权益总额的减少,而其负债保持不变答案:D解析:D项,股票股息是股东权益账户中不同项目之间的转移,对公司的资产、负债、股东权益总额并没有影响,对得到股票股息的股东在公司所占权益的份额也不会产生影响,仅仅是股东持有的股票数比原来多了。 -

第3题:

某股份有限公司依法采用收购本公司股票方式减资。自购股票支付的价款低于股票面值总额。下列各项中,注销股本时,冲减股本后的差额应贷记的会计科目是( )A.利润分配——未分配利润

B.盈余公积

C.资本公积

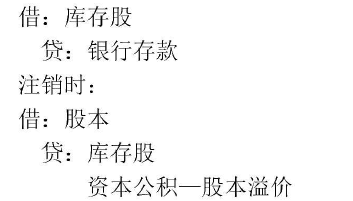

D.营业外收入答案:C解析:回购股票支付的价款低于股票面值总额,回购时:

借:库存股

贷:银行存款

注销时:

借:股本

贷:库存股

资本公积——股本溢价 -

第4题:

企业减少实收资本应按法定程序报经批准,股份有限公司采用收购本公司股票方式减资的,按股票面值和注销股数计算的股票面值总额冲减股本,按注销库存股的账面余额与所冲减股本差额冲减盈余公积。( )答案:错解析:企业减少实收资本应按法定程序报经批准,股份有限公司采用收购本公司股票方式减资的,通过“库存股”科目核算回购股份的金额。减资时,按股票面值和注销股数计算的股票面值总额冲减股本,按注销库存股的账面余额与所冲减股本差额冲减股本溢价,股本溢价不足冲减的,应依次冲减“盈余公积”、“利润分配——未分配利润”等科目。 -

第5题:

股份有限公司采用收购本公司股票方式减资的,按注销股票的面值总额减少股本,购回股票支付的价款超过面值的部分,应依次冲减的会计科目是()A.盈余公积、资本公积、利润分配——未分配利润

B.利润分配——未分配利润、资本公积、盈余公积

C.利润分配——未分配利润、盈余公积、资本公积

D.资本公积、盈余公积、利润分配——未分配利润答案:D解析:股本溢价不足冲减的,应依次冲减盈余公积,利润分配——未分配利润等科目,即借记“盈余公积”、“利润分配——未分配利润”等科目。 @## -

第6题:

关于股票股息,下列说法不正确的是()。A:股票股息可以来自公司的新发股票或库存股票

B:股票股息只是股东权益账户中不同项目之间的转移

C:股票股息实际上是将公司当年收益资本化

D:发放股票股息会带来公司资产和股东权益的减少,而负债保持不变答案:D解析:股票股息是股东权益账户中不同项目之间的转移,对公司的资产、负债、股东权益总额毫无影响。 -

第7题:

股份有限公司采用回购公司股票方式减资的,按股票面值和注销股数计算的股票面值总额冲减股本,按注销库存股的账面余额与所冲减股本的差额冲减股本溢价,股本溢价不足冲减的,应依次冲减“盈余公积”、“利润分配——未分配利润”等科目。

正确答案:正确 -

第8题:

采用股票股息的形式,实际上是一部分收益的资本化,增加了公司股本,相应地减少了公司的当年可分配盈余。

正确答案:正确 -

第9题:

单选题上市公司以回购本公司股票方式减资,其支付的价款低于股票面值总额的差额应计入( )。A利润分配——未分配利润

B盈余公积

C资本公积——股本溢价

D其他综合收益

正确答案: D解析: -

第10题:

判断题股份有限公司采用回购公司股票方式减资的,按股票面值和注销股数计算的股票面值总额冲减股本,按注销库存股的账面余额与所冲减股本的差额冲减股本溢价,股本溢价不足冲减的,应依次冲减“盈余公积”、“利润分配——未分配利润”等科目。A对

B错

正确答案: 错解析: 暂无解析 -

第11题:

判断题采用股票股息的形式,实际上是一部分收益的资本化,增加了公司股本,相应地减少了公司的当年可分配盈余。A对

B错

正确答案: 对解析: 暂无解析 -

第12题:

单选题某股份有限公司依法采用收购本公司股票方式减资。自购股票支付的价款低于股票面值总额。下列各项中,注销股价时,冲减股本后的差额应贷记的会计科目是()。A利润分配——未分配利润

B盈余公积

C资本公积

D营业外收入

正确答案: A解析: -

第13题:

股票股息实际上是将当年的留存收益资本化。 ( )答案:A解析:【答案详解】A。股票股息通常是由公司用新增发的股票或一部分库存股票作为股息代替现金分派给股东,新增发的股票可以继续获得股息,因此股票股息实际上是将当年的留存收益资本化。 -

第14题:

(2017年)某股份有限公司依法采用收购本公司股票方式减资。自购股票支付的价款低于股票面值总额。下列各项中,注销股本时,冲减股本后的差额应贷记的会计科目是( )A.利润分配——未分配利润

B.盈余公积

C.资本公积

D.营业外收入答案:C解析:回购股票支付的价款低于股票面值总额,回购时:

借:库存股

贷:银行存款

注销时:

借:股本

贷:库存股

资本公积——股本溢价 -

第15题:

(2017年)某股份有限公司依法采用回购本公司股票方式减资。回购股票时支付的价款低于股票面值总额。下列各项中, 注销股票时,冲减股本后的差额应贷记的会计科目是()。

A.利润分配--未分配利润

B.盈余公积

C.资本公积

D.营业外收入答案:C解析:回购股票支付的价款低于股票面值总额,回购时:

-

第16题:

股份有限公司通过收购本公司股票方式进行减资的,购回股票支付的价款超过面值总额的部分,依次减少()。A:股本

B:资本公积

C:盈余公积

D:未分配利润答案:B,C,D解析: -

第17题:

在购回本公司股票时,支付的价款超过面值总额的部分( )

A.首先冲减资本公积(股本溢价)

B.冲减资本公积(股本溢价)后,不足部分冲减盈余公积

C.冲减资本公积(股本溢价).盈余公积后,再不足部分冲减未分配利润

D.首先冲减资本公积(其他资本公积)

E.冲减资本公积(股本溢价)后,不足部分冲减未分配利润答案:A,B,C解析:考察留存收益。

购回本公司的股票支付的价款超过面值总额的部分首先冲减资本公积,不足部分冲减盈余公积,再不足部分冲减未分配利润。 -

第18题:

现金股息与股票股息均来源于公司的未分配利润,两者区别在于()

- A、现金股息将减少的未分配利润以现金形式直接分配给股东

- B、股票股息将减少的未分配利润转作股本

- C、股票股息的分配使股东持有的股票数量相应增加

- D、股票股息分配后公司资产与负债未发生变化,仅股东权益结构发生了调整

正确答案:A,B,C,D -

第19题:

股份公司采用回购股票方式进行减资,回购股票所支付的价款超过回购股票面值总额的部分,应依次冲减()。

- A、未分配利润、盈余公积、资本公积

- B、资本公积、盈余公积、未分配利润

- C、盈余公积、资本公积、未分配利润

- D、盈余公积、未分配利润、资本公积

正确答案:B -

第20题:

股份有限公司采用回购本公司股票方式减资的,对回购股票支付的价款超过面值总额的部分,应依次冲减()。

- A、未分配利润、资本公积、盈余公积

- B、资本公积、盈余公积、未分配利润

- C、盈余公积、资本公积、未分配利润

- D、盈余公积、未分配利润、资本公积

正确答案:B -

第21题:

单选题股份有限公司为了减少公司股本而注销股份时,其购回股票支付的价款超过面值总额的部分应冲减相关的所有者权益项目,其冲减顺序依次是 ( )A资本公积(股本溢价)、未分配利润、盈余公积

B资本公积(股本溢价)、盈余公积、未分配利润

C未分配利润、盈余公积、资本公积(股本溢价)

D未分配利润、资本公积(股本溢价)、盈余公积

正确答案: B解析: -

第22题:

单选题上市公司以回购本公司股票方式减资,其支付的价款低于股票面值总额的差额应计入( )。A其他综合收益

B利润分配一未分配利润

C资本公积一股本溢价

D盈余公积

正确答案: D解析: -

第23题:

单选题某股份有限公司依法采用收购本公司股票的方式减资。如果回购股票支付的价款高于股票面值总额的,所注销库存股账面余额与所冲减股本的差额不可能记入的科目是( )。A利润分配——未分配利润

B盈余公积

C资本公积

D营业外收入

正确答案: C解析: -

第24题:

单选题某股份有限公司依法采用收购本*公司股票的方式减资。如果回购股票支付的价款高于方式减资。如果回购股票支付的价款高于股票面值总额的,所注销库存股账面余额与所冲减股本的差额不可能记入的科目是()。A利润分配——未分配利润

B盈余公积

C资本公积

D营业外收入

正确答案: A解析: 本题考核股本的减少。回购股票支付的价款高于股票面值总额,回购时:借:库存股

贷:银行存款

注销时:

借:股本

资本公积——股本溢价

盈余公积

利润分配——未分配利润

贷:库存股