H公司2011 年度有关损益类账户累计发生额如下: 主营业务收入(贷方) 12000万元 其他业务收入(贷方) 1500万元 主营业务成本(借方) 6500万元 其他业务成本(借方) 1000万元 营业税金及附加(借方) 20万元 销售费用(借方) 200万元 管理费用(借方) 1571万元 财务费用(借方) 415万元 资产减值损失(借方) 309万元 投资收益(贷方) 315万元 营业外收入(贷方)

题目

H公司2011 年度有关损益类账户累计发生额如下: 主营业务收入(贷方) 12000万元 其他业务收入(贷方) 1500万元 主营业务成本(借方) 6500万元 其他业务成本(借方) 1000万元 营业税金及附加(借方) 20万元 销售费用(借方) 200万元 管理费用(借方) 1571万元 财务费用(借方) 415万元 资产减值损失(借方) 309万元 投资收益(贷方) 315万元 营业外收入(贷方) 500万元 营业外支出(借方) 197万元 所得税费用(借方) 1103万元 公司年初有禾分配利润2000万元,年末按本年净利润的10%提取法定盈余公积,本年度未向投资者分配现金股利。 要求计算H公司2011年度的下列指标(列示计算过程) 利润总额。

相似考题

更多“H公司2011 年度有关损益类账户累计发生额如下”相关问题

-

第1题:

编制损益表的主要依据是( )。

A.资产、负债及所有者权益各账户的本期发生额

B.资产、负债及所有者权益账户的期末余额

C.损益类各账户的本期发生额

D.损益类各账户的期末余额

正确答案:C

-

第2题:

编制利润表主要是依据()。A、资产、负债及所有者类各账户的本期发生额

B、损益类各账户的期末余额

C、损益类各账户的本期发生额

D、资产、负债及所有者权益类各账户的期末余额

正确答案:C

-

第3题:

“本年利润”账户属于损益类账户,“累计折旧”账户属于资产类账户。( )

正确答案:×

“本年利润”账户属于所有者类账户。 -

第4题:

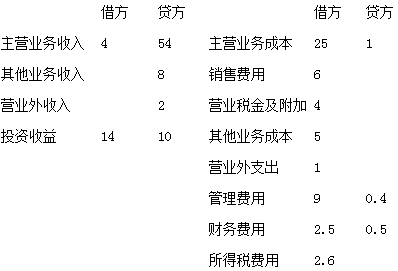

甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元)

"利润总额"为( )万元。答案:解析:5.利润总额=营业利润+营业外收入-营业外支出=4.4+2-1=5.4万元。 -

第5题:

“累计折旧”属于损益类账户。答案:错解析:“累计折旧”账户是“固定资产”账户的调整账户,从性质上讲,也是资产类账户。 -

第6题:

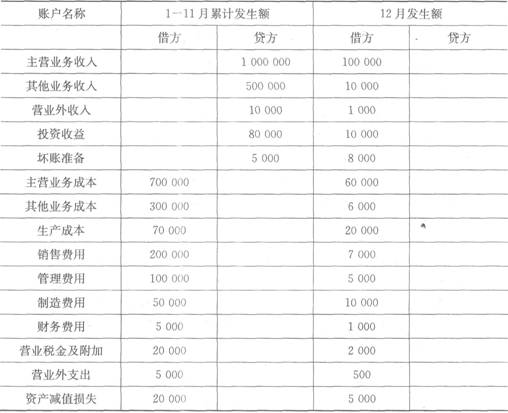

甲公司所得税税率为25%。该公司2013年1月至11月各损益类账户的累计发生额和12月底转账前各损益类账户的发生额如下:

则甲公司2013年度利润表的下列报表项目金额为:

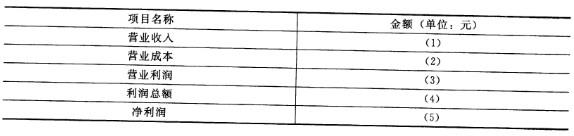

(1)营业收入()元;

(2)营业成本()元;

(3)营业利()元;

(4)利润总额()元;

(5)净利润()元。

答案:解析:(1)1947500

(2)25600

(3)1820500

(4)1790000

(5)1342500

营业收入=5000000-2800000-252500=1947500(元)营业成本=2600+10000+2000+11000=25600(元)营业利润=1947500-25600-(7500+32500)-(1000+29000)+20000-(4400+50000-3000)=1820500(元)利润总额=1820500+2500-(3000+30000)=1790000(元)净利润=1790000*(1-25%)=1342500(元)

-

第7题:

编制损益表的根据是()。

- A、有关总账账户的发生额

- B、有关明细账账户的余额

- C、有关明细账账户的发生额

- D、有关总账账户余额

正确答案:A,C -

第8题:

累计折旧”账户按经济内容分类,属于()。

- A、资产类账户

- B、损益类账户

正确答案:A -

第9题:

多选题总账系统期末自动转账中的期间损益结转包括()A收入类账户本月发生额

B收入类账户本年累计发生额

C费用类账户本月发生额

D费用类账户本年累计发生额

正确答案: B,C解析: 暂无解析 -

第10题:

问答题H公司2011 年度有关损益类账户累计发生额如下: 主营业务收入(贷方) 12000万元 其他业务收入(贷方) 1500万元 主营业务成本(借方) 6500万元 其他业务成本(借方) 1000万元 营业税金及附加(借方) 20万元 销售费用(借方) 200万元 管理费用(借方) 1571万元 财务费用(借方) 415万元 资产减值损失(借方) 309万元 投资收益(贷方) 315万元 营业外收入(贷方) 500万元 营业外支出(借方) 197万元 所得税费用(借方) 1103万元 公司年初有禾分配利润2000万元,年末按本年净利润的10%提取法定盈余公积,本年度未向投资者分配现金股利。 要求计算H公司2011年度的下列指标(列示计算过程) 年末的未分配利润正确答案: 年末未分配利润= 年初未分配利润+本年净利润一年末提取法定盈余公积

=2000+3000-300=4700 万元解析: 暂无解析 -

第11题:

问答题H公司2011 年度有关损益类账户累计发生额如下: 主营业务收入(贷方) 12000万元 其他业务收入(贷方) 1500万元 主营业务成本(借方) 6500万元 其他业务成本(借方) 1000万元 营业税金及附加(借方) 20万元 销售费用(借方) 200万元 管理费用(借方) 1571万元 财务费用(借方) 415万元 资产减值损失(借方) 309万元 投资收益(贷方) 315万元 营业外收入(贷方) 500万元 营业外支出(借方) 197万元 所得税费用(借方) 1103万元 公司年初有禾分配利润2000万元,年末按本年净利润的10%提取法定盈余公积,本年度未向投资者分配现金股利。 要求计算H公司2011年度的下列指标(列示计算过程) 营业收入。正确答案: 营业收入=主营业务收入+其他业务收入= 12000+1500=13500 万元解析: 暂无解析 -

第12题:

多选题有关损益账户的描述正确的有()。A损益账户可以反方向冲账

B损益类账户不允许冲账

C跨年度错账,通过“以前年度损益调整科目”调整

D本年度内错账,原方向红字调整

E对于损益类账户,除年终结转损益外,不允许反方向记账

正确答案: B,C解析: 暂无解析 -

第13题:

请教:2013年广东会计从业考试《会计基础》考前预测试卷(四)第4大题第2小题如何解答?【题目描述】

德力公司所得税税率25%,该公司1月至11月损益类账户累计发生额和12月损益有关账户发生额如下:

要求:计算该公司利润表中相关项目的金额。

(1)营业收入=( )元

(2)营业成本=( )元

(3)营业利润=( )元

(4)利润总额=( )元

(5)净利润=( )元

【参考答案分析】:

(1)1 610 000(1 000 000+100 000)+(500 000+10 000)=1 610 000(元)。

(2)1 066 000(700 000+60 000)+(300 000+6 000)=1 066 000(元)。

(3)269 0001 610 000—1 066 000+(80 000+10 000)一(200 000+7 000)一(100 000+5 000)一(5 000+1 000)一(20 000+2 000)一(20 000+5 000)=269 000(元)。

(4)274 500269 000+(10 000+1 000)一(5 000+500)=274 500(元)。

(5)205 875274 500—274 500×25%=205 875(元)。

主营业务收入为什么不是上期贷方余额+本期贷方发生额-本期借方发生额

-

第14题:

某企业2005年年末时,有关损益类账户的累计发生额如下:

单位:元

账户名称 借方发生额 账户名称 贷方发生额

主营业务成本 100 000 主营业务收入 240 000

主营业务税金及附加 5 400其 他业务收入 60 000

其他业务支出 20 000 营业外收入 10 000

营业费用 12 600

财务费用 22 000

管理费用 29 000

营业外支出 1 000

将上述账户累计发生额转入“本年利润”账户。(6分)

正确答案:

4、借:主营业务收入 240 000

其他业务收入 60 000

营业外收入 10 000

贷:本年利润 310 000

借:本年利润 190 000

贷:主营业务成本 100 000

主营业务税金及附加 5 400

其他业务支出 20 000

营业费用 12 600

管理费用 29 000

财务费用 22 000

营业外支出 1 000

-

第15题:

企业采用“表结法”结转本年利润的,年度内每月月末损益类科目发生额合计数和月末累计余额无需转入“本年利润”科目但要将其填入利润表,在年末时将损益类科目全年累计余额转入“本年利润”科目。( )

正确答案:√

-

第16题:

资料:南方股份有限公司2012年损益类账户发生额资料如下(单位:元):

要求:根据上述资料分别计算该公司在该会计期间内下列有关项目金额(要求列出计算过程)

答案:解析:

答案:解析:(1)820000 (2)615000 (3)185500 (4)195500 (5)146625

解题思路:(1)营业收入=800000+20000=820000(元);(2)营业成本=600000+15000=615000(元);(3)营业利润=820000-615000-10000-40000-3500-3000-1000-2000+40000=185500(元);(4)利润总额=185500+20000-10000=195500(元);(5)净利润=195500-195500*25%=146625(元)。

-

第17题:

利润表中的各项目应根据有关损益类账户的本期发生额或余额分析计算填列。()答案:错解析:利润表中各项目的数据来源是各损益类科目的发生额。 -

第18题:

企业采用“表结法”结转本年利润的,年度内每月月末损益类账户发生额合计和月末累计余额无需转入“本年利润”账户,但是要将其填入利润表,在年末时将损益类账户全年累计余额转入“本年利润”账户。()答案:对解析: -

第19题:

有关损益账户的描述正确的有()。

- A、损益账户可以反方向冲账

- B、损益类账户不允许冲账

- C、跨年度错账,通过“以前年度损益调整科目”调整

- D、本年度内错账,原方向红字调整

- E、对于损益类账户,除年终结转损益外,不允许反方向记账

正确答案:C,D,E -

第20题:

采用账结法,且在账务处理中采用借贷冲销企业,在设置损益表的本年累计数公式时,最好取下列哪种取数类型()

- A、期末余额

- B、损益类科目本年累计发生额

- C、贷方累计发生额

- D、借方累计发生额

正确答案:B -

第21题:

单选题编制利润表主要是依据()。A资产、负债及所有者类各账户的本期发生额

B损益类各账户的期末余额

C损益类各账户的本期发生额

D资产、负债及所有者权益类各账户的期末余额

正确答案: C解析: 本题考核利润表的编制。利润表是反映企业在一定会计期间经营成果的报表,因此,利润表是一个期间报表,编制的根据是各损益类账户的本期发生额。 -

第22题:

多选题结账工作的主要内容有( )。[2011年真题]A结清各种产值类账户具以统计确定本期利润

B结清各种损益类账户具以计算确定本期利润

C结清各种资产类账户分别结算出本期发生额合计与期末余额

D结清各种负债类账户分别结算出本期发生额合计与期末余额

E结清各种所有者权益账户分别结算出本期发生额合计与期末余额

正确答案: C,D解析:

结账是指在将本期内所发生的经济业务全部登记入账的基础上,期末按照规定的方法对本期内的账簿记录进行小结,结算出本期发生额合计和期末余额,并将其余额结转下期或者转入新账。结账的内容主要包括两个方面:一是结清各种损益类账户,并据以计算确定本期利润;二是结清各种资产、负债和所有者权益类账户,分别结出本期发生额合计和期末余额。 -

第23题:

多选题编制损益表的根据是()。A有关总账账户的发生额

B有关明细账账户的余额

C有关明细账账户的发生额

D有关总账账户余额

正确答案: B,D解析: 暂无解析 -

第24题:

单选题采用账结法,且在账务处理中采用借贷冲销企业,在设置损益表的本年累计数公式时,最好取下列哪种取数类型()A期末余额

B损益类科目本年累计发生额

C贷方累计发生额

D借方累计发生额

正确答案: C解析: 暂无解析