肇鸿公司20X4年度实现净利润1550000元,按净利润的10%计提法定盈余公积,按投资者决议提取任意盈余公积100000元,分配现金股利600000元。公司存货价值的变化产生了()。A、递延所得税资产B、应纳税暂时性差异C、递延所得税负债D、永久性差异

题目

肇鸿公司20X4年度实现净利润1550000元,按净利润的10%计提法定盈余公积,按投资者决议提取任意盈余公积100000元,分配现金股利600000元。公司存货价值的变化产生了()。

- A、递延所得税资产

- B、应纳税暂时性差异

- C、递延所得税负债

- D、永久性差异

相似考题

更多“肇鸿公司20X4年度实现净利润1550000元,按净利润的10%”相关问题

-

第1题:

在其他条件不变时,该公司为了保证2009年度实现净利润比2008年度的增长10%,甲产品单位变动成本应降低到( )元。

A.81

B.83.55

C.85.45

D.86.67

正确答案:D

-

第2题:

长江公司于2017年年初为公司管理层制订和实施了一项短期利润分享计划,公司全年的净利润为7000万元。如果完成的净利润超过7000万元,公司管理层可以获得超过7000万元净利润部分的10%作为额外报酬。假定长江公司2017年度实现净利润8000万元,不考虑其他因素,长江公司2017年度实施短期利润分享计划时应作的会计处理是() 答案:A解析:企业应当将短期利润分享计划作为费用处理(按受益对象进行分担,不能作为净利润的分配.

答案:A解析:企业应当将短期利润分享计划作为费用处理(按受益对象进行分担,不能作为净利润的分配. -

第3题:

甲公司2×12年实现净利润100万元,公司每年按净利润的10%提取盈余公积,按净利润的5%提取任意盈余公积,同时分配现金股利20万元,假定未发生其他的利润分配事项,则2×12年甲公司的留存收益金额为( )万元。A.65

B.80

C.70

D.100答案:B解析:提取的法定盈余公积和任意盈余公积是留存收益的内部变动不影响总额,所以只有分配的现金股利影响留存收益总额,2×12年甲公司留存收益=100-20=80(万元)。 -

第4题:

某企业2006年度实现净利润总额为100万元,按规定应以( )的比例提取法定盈余公积金。

- A、5%

- B、10%

- C、15%

- D、20%

正确答案:B -

第5题:

某公司只产销一种产品,本年度的销售总收入为150000元,净利润为12000元。按该公司的计划,下年度销售量将减少10%,销售量下降后,该公司净利润将下降75%。假定下年度的销售单价仍维持40元不变,单位变动成本与固定成本也不变。单位贡献边际和固定成本。

正确答案:由于固定成本不变,则:

产品单位贡献边际=降低利润额÷销售量降低额=9000÷375=24(元/件)

固定成本=3750×24-12000=78000(元) -

第6题:

法定盈余公积金按照年度实现净利润的()提取。

- A、5%

- B、10%

- C、15%

- D、20%

正确答案:B -

第7题:

多选题20×8年,甲公司将乙公司20×7年7月销售给本公司的产品剩余的80%实现对外部独立第三方销售,该项交易甲公司应对乙公司20×8年净利的处理方式为( )。A调减乙公司净利润10万元

B调减乙公司净利润40万元

C调增乙公司净利润40万元

D调增乙公司净利润10万元

正确答案: D,A解析:

20×8年,甲公司将内部交易的商品全部对外部独立第三方出售.因该部分内部交易损益已经实现,甲公司在确认应享有乙公司20×8年净损益时,应将原未确认的该部分内部交易损益40万元予以确认,故应调增乙公司净利润40万元。 -

第8题:

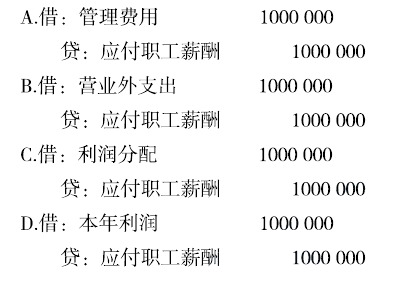

单选题肇鸿公司20X4年度实现净利润1550000元,按净利润的10%计提法定盈余公积,按投资者决议提取任意盈余公积100000元,分配现金股利600000元。年终结转净利润的分录是:()A借:本年利润1550000贷:利润分配—未分配利润1550000

B借:净利润1550000贷:利润分配—未分配利润1550000

C借:利润分配—未分配利润1550000贷:本年利润1550000

D借:本年利润1550000贷:净利润1550000

正确答案: D解析: 暂无解析 -

第9题:

单选题肇鸿公司20X4年度实现净利润1550000元,按净利润的10%计提法定盈余公积,按投资者决议提取任意盈余公积100000元,分配现金股利600000元。公司当年的所得税费用是()万元。A200

B199.25

C201.75

D203

正确答案: B解析: 暂无解析 -

第10题:

单选题肇鸿公司20X4年度实现净利润1550000元,按净利润的10%计提法定盈余公积,按投资者决议提取任意盈余公积100000元,分配现金股利600000元。公司存货价值的变化产生了()。A递延所得税资产

B应纳税暂时性差异

C递延所得税负债

D永久性差异

正确答案: B解析: 暂无解析 -

第11题:

单选题根据《深圳证券交易所股票上市规则》,下列情形中,上市公司不需要在2018年1月31日前进行业绩预告的是( )。[2018年9月真题]A甲上市公司预计2017年度净利润为-100万元

B乙上市公司预计2017年度净利润为500万元,较2016年度净利润增加1000万元

C丙上市公司预计2017年度净利润为3000万元,较2016年度净利润增加2000万元

D丁上市公司预计2017年度净利润为5000万元,较2016年度净利润下降2500万元

正确答案: A解析:

《深圳证券交易所股票上市规则》(2019年修订)第11.3.1条规定,上市公司预计全年度、半年度、前三季度经营业绩将出现下列情形之一的,应当及时进行业绩预告:①净利润为负值;②净利润与上年同期相比上升或者下降50%以上;③实现扭亏为盈。 -

第12题:

单选题按照《公司法》规定,公司的法定公积金的提取比率按( )的10%提取。A利润总额

B税后净利润

C净利润扣除弥补以前年度亏损

D净利润扣除提取的福利费后

正确答案: C解析: -

第13题:

公司利润分配涉及( )。A、当年实现的净利润和以前年度未分配的利润

B、当年实现的净利润和营业利润

C、当年实现的净利润和公允价值变动利润

D、当年实现的净利润和投资利润答案:A解析:2020版教材P123 / 2019版教材P118

利润分配时指企业按照国家的有关规定,对当年实现的净利润和以前年度未分配的利润所进行的分配。 -

第14题:

根据《上海证券交易所股票上市规则》,下列情形中,上市公司不需要在2020年1月31日前进行业绩预告的是( )。A.丁上市公司预计2019年度净利润为5000万元,较2018年度净利润下降2500万元

B.甲上市公司预计2019年度净利润为-100万元

C.丙上市公司预计2019年度净利润为500万元,较2018年度净利润增加1000万元

D.乙上市公司预计2019年度净利润为3000万元,较2018年度净利润增加2000万元答案:A解析:上市公司预计年度经营业绩将出现下列情形之一的,应当在会计年度结束后1个月内进行业绩预告,预计中期和第三季度业绩将出现下列情形之一的,可以进行业绩预告:

(1)净利润为负值。

(2)净利润与上年同期相比上升或者下降50%以上。

(3)实现扭亏为盈。

B选项,净利润为负值应当在会计年度结束后1个月内进行业绩预告。

C选项,2018年度亏损500万元,2019年度扭亏为盈,应当在会计年度结束后1个月内进行业绩预告。

D选项,2019净利润与上年同期相比上升比例=2000/(3000-2000)×100%=200%>50%,应当在会计年度结束后1个月内进行业绩预告。 -

第15题:

根据《深圳证券交易所股票上市规则》上市公司预计全年度、半年度、前三季度经营业绩将出现()的,无需进行业绩预告。

- A、实现扭亏为盈

- B、净利润与上年同期相比上升或者下降50%以上

- C、净利润与上年同期相比上升或者下降10%

- D、净利润为负值

正确答案:C -

第16题:

某公司只产销一种产品,本年度的销售总收入为150000元,净利润为12000元。按该公司的计划,下年度销售量将减少10%,销售量下降后,该公司净利润将下降75%。假定下年度的销售单价仍维持40元不变,单位变动成本与固定成本也不变。下年度的保本量。

正确答案:下年度保本点销售量=78000÷24=3250(件) -

第17题:

乙股份有限公司本年实现净利润为400万元,年初未分配利润为0。经股东大会批准,乙股份有限公司按当年净利润的10%提取法定盈余公积。简述乙公司的会计分录。

正确答案: 借:利润分配——提取法定盈余公积40

贷:盈余公积——法定盈余公积40 -

第18题:

单选题公司利润分配涉及()。A当年实现的净利润和以前年度未分配的利润

B当年实现的净利润和营业利润

C当年实现的净利润和公允价值变动利润

D当年实现的净利润和投资利润

正确答案: D解析: 暂无解析 -

第19题:

问答题某公司只产销一种产品,本年度的销售总收入为150000元,净利润为12000元。按该公司的计划,下年度销售量将减少10%,销售量下降后,该公司净利润将下降75%。假定下年度的销售单价仍维持40元不变,单位变动成本与固定成本也不变。下年度的保本量。正确答案: 下年度保本点销售量=78000÷24=3250(件)解析: 暂无解析 -

第20题:

单选题肇鸿公司20X4年度实现净利润1550000元,按净利润的10%计提法定盈余公积,按投资者决议提取任意盈余公积100000元,分配现金股利600000元。肇鸿公司当年的纳税所得额是()万元。A812

B807

C800

D817

正确答案: C解析: 暂无解析 -

第21题:

多选题肇鸿公司20X4年度实现净利润1550000元,按净利润的10%计提法定盈余公积,按投资者决议提取任意盈余公积100000元,分配现金股利600000元。肇鸿公司按利润分配顺序进行分配的分录是()A借:利润分配—提取任意盈余公积100000贷:盈余公积—任意盈余公积100000

B借:利润分配—应付现金股利600000贷:应付股利600000

C借:利润分配—提取法定盈余公积155000贷:盈余公积—法定盈余公积155000

D借:利润分配—转作股本的股利600000贷:实收资本600000

正确答案: A,C解析: 暂无解析 -

第22题:

问答题某公司只产销一种产品,本年度的销售总收入为150000元,净利润为12000元。按该公司的计划,下年度销售量将减少10%,销售量下降后,该公司净利润将下降75%。假定下年度的销售单价仍维持40元不变,单位变动成本与固定成本也不变。计算本年度销售量和下年度的销售量降低额。正确答案: 本年度销售量=150000÷40=3750(件)

下年度销售量降低数额=3750×10%=375(件)解析: 暂无解析 -

第23题:

单选题根据《全国中小企业股份转让系统挂牌公司信息披露规则》,下列创新层挂牌公司中应当在年度报告披露前及时进行业绩预告的有( )。[2018年12月真题]Ⅰ.甲公司,预计年度净利润为200到300万元,上一年度净利润为-100万元Ⅱ.乙公司,预计年度净利润为-400至-300万元,上一年度净利润为300万元Ⅲ.丙公司,预计年度净利润比增加50%~70%,上一年度净利润为500万元Ⅳ.丁公司,预计年度净利润比增加60%~80%,上一年度净利润为1000万元AⅠ、Ⅱ、Ⅲ

BⅠ、Ⅱ、Ⅳ

CⅡ、Ⅲ、Ⅳ

DⅠ、Ⅲ、Ⅳ

EⅠ、Ⅱ、Ⅲ、Ⅳ

正确答案: C解析:

根据《全国中小企业股份转让系统挂牌公司信息披露规则》(2020年修订)第14条规定,创新层挂牌公司在年度报告披露前,预计上一会计年度净利润发生重大变化的,或者在下半年度,预计当期年度净利润将发生重大变化的,应当及时进行业绩预告。业绩预告应当披露年度净利润的预计值以及重大变化的原因。所称重大变化的情形为年度净利润同比变动超过50%且大于500万元、由盈利变为亏损或者由亏损变为盈利。Ⅲ项,丙公司年度净利润同比变动超过50%但小于500万元,无须披露。 -

第24题:

单选题信用社的法定盈余公积按()提取。A按信用社的年度净利润弥补以前年度亏损后金额的5%提取

B按信用社的年度净利润弥补以前年度亏损后金额的10%提取

C按信用社的年度净利润的提取5%提取

D按信用社的年度净利润的提取10%提取

正确答案: C解析: 暂无解析