计算题:旅游公司欲出卖一辆旅游客车(19座以上),该车系北京—天津线路长途旅游客车,公司欲将车与线路经营权一同对外转让,线路经营权年限与车辆的报废年限相同。已知该车于2002年10月注册登记并投入营运,投资回报率为15%,预期每年收入均为20万元,年营运成本均为6万元,适用所得税率为30%,是评估该车(含线路营运权)于2006年10月的价值【已知(P/A,15%,4)=2.85498,(P/A,20%,4)=2.58873,(P/A,15%,6)=3.78488,(P/A,20%,6)=3.32551】

题目

计算题:旅游公司欲出卖一辆旅游客车(19座以上),该车系北京—天津线路长途旅游客车,公司欲将车与线路经营权一同对外转让,线路经营权年限与车辆的报废年限相同。已知该车于2002年10月注册登记并投入营运,投资回报率为15%,预期每年收入均为20万元,年营运成本均为6万元,适用所得税率为30%,是评估该车(含线路营运权)于2006年10月的价值【已知(P/A,15%,4)=2.85498,(P/A,20%,4)=2.58873,(P/A,15%,6)=3.78488,(P/A,20%,6)=3.32551】

相似考题

更多“计算题:旅游公司欲出卖一辆旅游客车(19座以上),该车系北京—天津线路长途旅游客车,公司欲将车与线路经营权一同对外转让,线路经营权年限与车辆的报废年限相同。已知该车于2002年10月注册登记并投入营运,投资回报率为15%,预期每年收入均为20万元,年营运成本均为6万元,适用所得税率为30%,是评估该车(含线路营运权)于2006年10月的价值【已知(P/A,15%,4)=2.85498,(P/A,20%,4)=2.58873,(P/A,15%,6)=3.78488,(P/A,20%,6)=3.32551】”相关问题

-

第1题:

某款23座的非营运客车,现在市场上新车的价格是20万元,该车已使用了两年,用使用年限法评估,车价大约为多少( )万元。

A.18

B.8

C.20

D.13

正确答案:D

-

第2题:

在某公交线路上,共投入20辆营运车辆,线路长度为20公里,营运速度为40公里/小时,则行车间隔应为()分/辆。

A.12

B.10

C.6

D.3答案:D解析:本题考查行车间隔的计算。行车间隔=周转时间/线路车辆数,周转时间=2×线路长度/营运速度。将已知条件代入计算可知行车间隔为1/20小时即3分钟。 -

第3题:

(2019年)甲公司是一家上市公司,适用的企业所得税税率为 25% 。公司现阶段基于发展需要,拟实施新的投资计划,有关资料如下:

资料一:公司项目投资的必要收益率为 15% ,有关货币时间价值系数如下:( P/A , 15% ,2 )=1.6257 ;( P/A , 15% , 3 )=2.2832 ;( P/A , 15% , 6 )=3.7845 ;( P/F, 15% , 3 )=0.6575 ;( P/F , 15% , 6 )=0.4323 。

资料二:公司的资本支出预算为 5000 万元,有 A 、 B 两种互斥投资方案可供选择, A 方案的建设期为 0 年,需要于建设起点一次性投入资金 5000 万元,运营期为 3 年,无残值,现金净流量每年均为 2800 万元。 B 方案的建设期为 0 年,需要于建设起点一次性投入资金 5000 万元,其中:固定资产投资 4200 万元,采用直线法计提折旧,无残值;垫支营运资金 800 万元,第6 年末收回垫支的营运资金。预计投产后第 1~6 年每年营业收入 2700 万元,每年付现成本 700

万元。

资料三、四:略。

要求:

( 1 )略。

(2 )根据资料一和资料二,计算 B 方案的净现值、年金净流量。

( 3 )- ( 6 )略。答案:解析:( 2 ) B 方案的年折旧额 =4200/6=700 (万元)

B 方案的现金流量:

NCF =-5000 0

1 ~ 6 年的营业现金净流量 =2700 ×( 1-25% ) -700 ×( 1-25% ) +700 × 25%=1675

终结点回收 NCF=800

B 方案净现值(略,后面讲)

B 方案年金净流量(略,后面讲)。 -

第4题:

计算题:现有一辆宇通大型豪华客车,在北京-天津之间进行长途客运,该车按国家汽车报废标准还可以用4年,现车主欲将其转让,经进行可行性分析认为,该车每年可有81万元的收益,而运营成本约为50万元,按35%的税率纳税,折现率为15%。试评估该车的价值。【已知(P/A,15%,4)=2.8550】

正确答案: (1)该车为营运车辆,采用收益现值法评估;(1分)

(2)该车为营业车辆,规定使用年限为8年;(2分)

(3)该车每年带来预期收益为:(1分)

81-50=31万元

(4)税后净收益:(2分)

31×(1-35%)=20.15万元

(5)该车剩余使用年限为:(1分)

8-4=4年

(6)评估值:(3分)

P=20.15×2.855=57.53万元 -

第5题:

计算题:一辆正常使用的载货汽车,该车评估时已使用6年,进市场调查和预测,该车每年可带来预期收入8万元,而汽车投入营运成本每年为3.4万元,企业所得税为33%,折现率为12%,试评估该车的价值。【已知(P/A,12%,4)=3.0373】

正确答案: (1)根据已知条件,采用收益现值法评估该车价值;(1分)

(2)该车已使用6年,规定使用年限为10年,(1分)

(3)该车为企业带来的年预期收益为:(1分)

A0=8-3.4=4.6万元

(4)税后净收益为:(2分)

A=A0×(1-33%)=4.6×(1-33%)=3.08万元;

(5)该车剩余使用年限为:(2分)

n=10-6=4年

(6)该车评估值:(3分)

P=A·(P/A,12%,4)=3.08×3.0373=9.35万元。 -

第6题:

某款23座的非营运客车,现在市场上新车的价格是20万元,该车已使用了两年,用使用年限法评估,车价大约为多少()万元。

- A、18

- B、8

- C、20

- D、13

正确答案:D -

第7题:

计算题:一辆矿山专用车,该车已使用5年,经市场调查和预测,该车未来每年可带来预期收入7.6万元,而年投入运营成本为3万元,所得税率为30%,折现率按9%计算。试评估该车的价值。【已知(P/A,9%,3)=2.5313】

正确答案: (1)按题意,采用收益现值法评估该车价值;(1分)

(2)该车已使用5年,规定使用年限为8年;(2分)

(3)该车带来的预期收入为:(1分)

7.6-3=4.6万元

(4)税后净收益为:(2分)

4.6×(1-30%)=3.32万元

(5)该车剩余使用年限为:(1分)

8-5=3年

(6)评估值:(3分)

P=3.32×2.5313=8.15万元 -

第8题:

计算题:企业拟将一辆全顺11座旅行客车转让,某工商户欲将此车购置做载客营运,按国家规定,该车剩余使用年限为3年,经市场调查及预测,3年内该车各年预期收入为:第一年9000元,第二年8000元,第三年6000元,折现率为10%。试评该车的价值。

正确答案: (1)按题意采用收益现值法评估该车;(2分)

(2)因每年收益不同,应采用如下公式计算:(3分)

AAA123P=231+i(1+i)(1+i)

(3)按上述公式计算出该车价值为:(5分)

90008000060000P=231+0.1(10.1)(1+0.1)

=8181.8+6611.6+4507.9

=19301.3元 -

第9题:

问答题计算题:企业一辆带拖挂的货车,该车评估时已使用6年,经市场调查和预测,该车每年还可以给企业带来预期收入5万元,汽车投入运营成本每年为2.2万元,企业所得税率为33%,同行业的投资回报率为10%,试评估该车得价值。正确答案: (1)根据已知条件,采用收益现值法评估该车及线路价值;

(2)该车已使用6年,规定使用年限为8年;

(3)该车为企业带来的年预期收益为:

A0=5-2.2=3万元;

(4)税后净收益为:

A=A0×(1-33%)=3×(1-33%)=2.01万元

(5)该车剩余使用年限为:

n=8-6=2年

(6)该车评估值:

P=2.01*n=2.01*1.7368=3.49万元解析: 暂无解析 -

第10题:

问答题计算题:一辆正常使用的载货汽车,该车评估时已使用6年,进市场调查和预测,该车每年可带来预期收入8万元,而汽车投入营运成本每年为3.4万元,企业所得税为33%,折现率为12%,试评估该车的价值。【已知(P/A,12%,4)=3.0373】正确答案: (1)根据已知条件,采用收益现值法评估该车价值;(1分)

(2)该车已使用6年,规定使用年限为10年,(1分)

(3)该车为企业带来的年预期收益为:(1分)

A0=8-3.4=4.6万元

(4)税后净收益为:(2分)

A=A0×(1-33%)=4.6×(1-33%)=3.08万元;

(5)该车剩余使用年限为:(2分)

n=10-6=4年

(6)该车评估值:(3分)

P=A·(P/A,12%,4)=3.08×3.0373=9.35万元。解析: 暂无解析 -

第11题:

问答题计算题:现有一辆宇通大型豪华客车,在北京-天津之间进行长途客运,该车按国家汽车报废标准还可以用4年,现车主欲将其转让,经进行可行性分析认为,该车每年可有81万元的收益,而运营成本约为50万元,按35%的税率纳税,折现率为15%。试评估该车的价值。【已知(P/A,15%,4)=2.8550】正确答案: (1)该车为营运车辆,采用收益现值法评估;(1分)

(2)该车为营业车辆,规定使用年限为8年;(2分)

(3)该车每年带来预期收益为:(1分)

81-50=31万元

(4)税后净收益:(2分)

31×(1-35%)=20.15万元

(5)该车剩余使用年限为:(1分)

8-4=4年

(6)评估值:(3分)

P=20.15×2.855=57.53万元解析: 暂无解析 -

第12题:

问答题计算题:现有一辆索纳塔出租车转让,该车评估时已使用3年,经市场调查和进行可行性分析后,该车购置后投入运营,每年可带来预期收益16.4万元,而运营成本每年约为10.6万元,所得税率按30%计算,投资回报率为10%。试评估该出租车的价值。【已知(P/A,10%,5)=3.7908,(P/A,9%,5)=3.8897】正确答案: (1)按题意采用收益现值法评估;(1分)

(2)该车已使用3年,规定使用年限为8年;(2分)

(3)该车每年带来预期毛收入:(1分)

16.4-10.6=5.8万元

(4)税后净收益:(2分)

5.8×(1-30%)=4.06万元

(5)该车剩余使用年限为:(1分)

8-3=5年

(6)评估值:(3分)

P=4.06×3.7908=15.39万元解析: 暂无解析 -

第13题:

在某公交线路上,共投入l0辆营运车辆,线路长度为l0公里,营运速度为20公里//小时,则行车间隔应为()分/辆。A.12

B.10

C.6

D.4答案:C解析:根据营运速度=2×线路长度/周转时间得出,周转时间=2×线路长度/营运速度=2×10/20=1小时=60分钟,行车间隔=周转时间/线路车辆数=60/10=6分/辆,计算此题中要注意时间单位换算。 -

第14题:

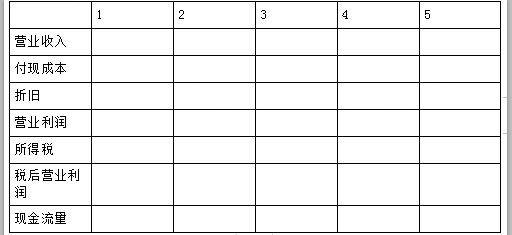

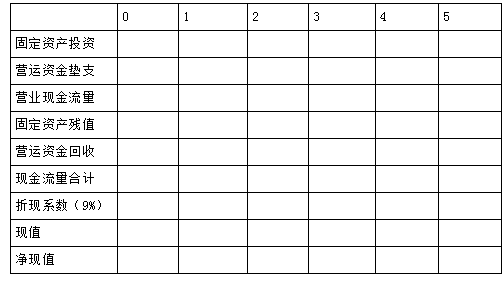

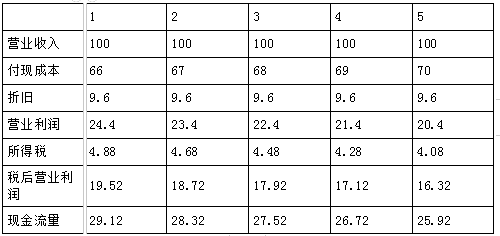

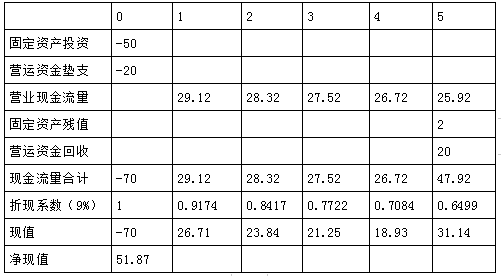

F公司为一家上市公司,适用的所得税率为20%。该公司20×1年有一项固定资产投资计划(资本成本为9%),拟定了两个方案:

甲方案:需要投资50万元,预计使用寿命为5年,折旧采用直线法,预计净残值为2万元。当年投资当年完工并投入运营。投入运营时需要垫支营运资金20万元,投入运营后预计年营业收入100万元,第1年付现成本66万元,以后在此基础上每年增加维修费1万元。

乙方案:需要投资80万元,在建设期起点一次性投入, 项目寿命期为6年,净现值为75万元。 已知:(P/F,9%,1)=0.9174,(P/F,9%,2)=0.8417,(P/F,9%,3)=0.7722,(P/F,9%,4)=0.7084,(P/F,9%,5)=0.6499。

要求:

(1)计算甲方案每年的营业现金净流量;

单位:万元

(2)编制甲方案投资项目现金流量表,并计算净现值;

单位:万元

(3)如果甲乙方案为互斥方案,请选择恰当方法选优。答案:解析:1.年折旧=(50-2)/5=9.6(万元)

2.

3.因为两个方案寿命期不同,因此,需要采用年金净流量法。(0.5分)

甲方案年金净流量=51.87/3.8897=13.34

乙方案年金净流量=75/4.4859=16.72

由于乙方案年金净流量大于甲方案,故乙方案优于甲方案。(0.5分) -

第15题:

计算题:现有一辆索纳塔出租车转让,该车评估时已使用3年,经市场调查和进行可行性分析后,该车购置后投入运营,每年可带来预期收益16.4万元,而运营成本每年约为10.6万元,所得税率按30%计算,投资回报率为10%。试评估该出租车的价值。【已知(P/A,10%,5)=3.7908,(P/A,9%,5)=3.8897】

正确答案: (1)按题意采用收益现值法评估;(1分)

(2)该车已使用3年,规定使用年限为8年;(2分)

(3)该车每年带来预期毛收入:(1分)

16.4-10.6=5.8万元

(4)税后净收益:(2分)

5.8×(1-30%)=4.06万元

(5)该车剩余使用年限为:(1分)

8-3=5年

(6)评估值:(3分)

P=4.06×3.7908=15.39万元 -

第16题:

计算题:某人欲购买一辆捷达二手轿车,准备从事出租经营,经调查分析该车每年可带来预期收入15万元,营运成本每年为10万元,个人所得税为30%,该二手车已使用4年,每年报酬为14%,试评估该车的价值。【已知(P/A,14%,4)=2.9173】

正确答案: (1)根据已知条件,采用收益现值法评估该车及线路价值;(1分)

(2)该车已使用4年,规定使用年限为8年,(1分)

(3)该车为企业带来的年预期收益为:(1分)

A0=15-10=5万元

(4)税后净收益为:(2分)

A=A0×(1-30%)=5×(1-30%)=3.5万元;

(5)该车剩余使用年限为:(2分)

n=8-4=4年

(6)该车评估值:(3分)

P=A·(P/A,14%,4)=3.5×2.9173=10.21万元。 -

第17题:

6座及以下非营运客车的报废年限是()

- A、5年

- B、8年

- C、10年

- D、15年

正确答案:D -

第18题:

有一辆长途客运大客车,于1998年7月初次注册登记,评估基准日为2003年7月,则该车的剩余使用年限n为()

- A、4年

- B、2年

- C、3年

- D、5年

正确答案:C -

第19题:

计算题:一货车(不带拖车),该车评估时已使用7年,进市场调查和预测,该车每年可给企业带来预期收入6.5万元,而汽车投入营运成本每年为3万元,企业所得税为33%,平均投资回报率10%,试评估该车的价值。

正确答案: (1)根据已知条件,采用收益现值法评估该车及线路价值;(1分)

(2)该车已使用7年,规定使用年限为10年,(1分)

(3)该车为企业带来的年预期收益为:(1分)

A0=6.5-3=3.5万元

(4)税后净收益为:(2分)

A=A0×(1-33%)=3.56×(1-33%)=2.35万元;

(5)该车剩余使用年限为:(1分)

n=10-7=3年

(6)该车评估值:(4分)

n3(1+i)-1(1+0.1)-1P=A·n=2.35×3=2.35×2.4868=5.844万元i(1+i)0.1(1+0.1) -

第20题:

问答题计算题:某人欲购买一辆捷达二手轿车,准备从事出租经营,经调查分析该车每年可带来预期收入15万元,营运成本每年为10万元,个人所得税为30%,该二手车已使用4年,每年报酬为14%,试评估该车的价值。【已知(P/A,14%,4)=2.9173】正确答案: (1)根据已知条件,采用收益现值法评估该车及线路价值;(1分)

(2)该车已使用4年,规定使用年限为8年,(1分)

(3)该车为企业带来的年预期收益为:(1分)

A0=15-10=5万元

(4)税后净收益为:(2分)

A=A0×(1-30%)=5×(1-30%)=3.5万元;

(5)该车剩余使用年限为:(2分)

n=8-4=4年

(6)该车评估值:(3分)

P=A·(P/A,14%,4)=3.5×2.9173=10.21万元。解析: 暂无解析 -

第21题:

问答题计算题:一辆矿山专用车,该车已使用5年,经市场调查和预测,该车未来每年可带来预期收入7.6万元,而年投入运营成本为3万元,所得税率为30%,折现率按9%计算。试评估该车的价值。【已知(P/A,9%,3)=2.5313】正确答案: (1)按题意,采用收益现值法评估该车价值;(1分)

(2)该车已使用5年,规定使用年限为8年;(2分)

(3)该车带来的预期收入为:(1分)

7.6-3=4.6万元

(4)税后净收益为:(2分)

4.6×(1-30%)=3.32万元

(5)该车剩余使用年限为:(1分)

8-5=3年

(6)评估值:(3分)

P=3.32×2.5313=8.15万元解析: 暂无解析 -

第22题:

问答题计算题:旅游公司欲出卖一辆旅游客车(19座以上),该车系北京—天津线路长途旅游客车,公司欲将车与线路经营权一同对外转让,线路经营权年限与车辆的报废年限相同。已知该车于2002年10月注册登记并投入营运,投资回报率为15%,预期每年收入均为20万元,年营运成本均为6万元,适用所得税率为30%,是评估该车(含线路营运权)于2006年10月的价值【已知(P/A,15%,4)=2.85498,(P/A,20%,4)=2.58873,(P/A,15%,6)=3.78488,(P/A,20%,6)=3.32551】正确答案: (1)根据已知条件,采用收益现值法评估该车及线路的价值;(1分)

(2)该车为旅游车,规定使用年限为10年,已使用4年;(1分)

(3)该车为企业带来的年预期收益为:(1分)

A0=20-6=14万元

(4)税后净收益为:(2分)

A=A0×(1-30%)=14×70%=9.8万元;

(5)该车剩余使用年限为:(2分)

n=10-4=6年

(6)该车评估值:(3分)

P=A·(P/A,15%,6)=9.8×3.78488=37.1万元。解析: 暂无解析 -

第23题:

问答题计算题:企业拟将一辆依维柯17座旅行客车转让,某个体户欲将此车购置做载客营运,按国家规定,该车剩余使用年限为4年,经市场调查及预测,4年内该车各年预期收入为:第一年12000元,第二年10000元,第三年7000元,第四年5000元。折现率为8%,试评估该车的价值。正确答案: (1)按题意采用收益现值法评估该车;(2分)

(2)因每年收益不同,应采用如下公式计算:(3分)

AAAA1234+P=2341+i(1+i)(1+i)(1+i)

(3)按上述公式计算出该车价值为:(5分)

120001000070005000+P=2341+0.08(10.08)(1+0.08)(1+0.08)

=11111.1+8573.4+5555.6+3675.1

=28915.2元解析: 暂无解析 -

第24题:

单选题某款23座的非营运客车,现在市场上新车的价格是20万元,该车已使用了两年,用使用年限法评估,车价大约为多少()万元。A18

B8

C20

D13

正确答案: B解析: 暂无解析