2010年7月1日,甲公司从二级市场以2100万元(含已到付息日但尚未领取的利息100万元)购入乙公司发行的债券,另发生交易费用10万元,划分为交易性金融资产。当年12月31日,该交易性金融资产的公允价值为2200万元。假定不考虑其他因素,当日,甲公司应就该资产确认的公允价值变动损益为()万元。A、90B、100C、190D、200

题目

2010年7月1日,甲公司从二级市场以2100万元(含已到付息日但尚未领取的利息100万元)购入乙公司发行的债券,另发生交易费用10万元,划分为交易性金融资产。当年12月31日,该交易性金融资产的公允价值为2200万元。假定不考虑其他因素,当日,甲公司应就该资产确认的公允价值变动损益为()万元。

- A、90

- B、100

- C、190

- D、200

相似考题

参考答案和解析

更多“2010年7月1日,甲公司从二级市场以2100万元(含已到付息日”相关问题

-

第1题:

2014年2月1日,甲公司从二级市场上购入乙公司债券1万张,每张面值为100元,票面年利率为8%;取得时支付价款108万元(含已到付息期但尚未领取的利息8万元),另支付交易费用2万元,甲公司将该项金融资产划分为交易性金融资产。则甲公司购入的该项交易性金融资产的入账价值为( )万元。

A.108

B.100

C.102

D.110

正确答案:B

解析:甲公司购入的该项交易性金融资产的入账价值=108-8=100(万元),取得交易性金融资产支付的交易费用于发生时直接计入当期损益(投资收益),购买价款中包含的已到付息期但尚未领取的利息单独作为应收项目核算。

-

第2题:

甲企业2019年7月1日从活跃市场购得面值为100万元、票面利率10%的一次还本、分期付息的5年期公司债券,作为债权投资,共支付价款104万元,其中含手续费1万元以及已到付息期尚未领取的债券利息5万元,该项投资的初始投资成本是()A.98万元

B.99万元

C.103万元

D.104万元答案:B解析:初始投资成本=104-5=99(万元)。 -

第3题:

2012 年 1 月 2 日, 甲公司从二级市场购入乙公司分期付息、 到期还本的债券 12 万张, 以银行存款支付价款 1 100 万元, 另支付相关交易费用 12 万元。 该债券系乙公司于 2011 年 1月 1 日发行, 每张债券面值为 100 元, 期限为 3 年, 票面年利率为 5%, 次年 5 日支付当年度利息。甲公司拟持有该债券至到期。甲公司购入乙公司债券计入“债权投资-成本”是( )万元。A.1050

B.1052

C.1200

D.1212答案:C解析:甲公司购入乙公司债券的入账价值=1 100+12-1200×5%=1 052(万元) 。

借: 债权投资—成本(面值) 1200

应收利息 60

贷: 银行存款 1112

债权投资—利息调整 148@## -

第4题:

2017年5月15日,甲寿险公司从二级市场购入A公司2017年2月1日发行的债券100万份,每份价格为86.8元(含已到付息期但尚未支付的债券利息2元),另支付交易费用20000元。甲寿险公司将该部分债券划分为交易性金融资产。5月18日,甲寿险公司收到A公司支付的债券利息。6月30日,A公司的债券价格涨至每份89.8元。该债券每季计息一次,8月1日A公司应向甲寿险公司支付利息2元/份,8月18日,甲寿险公司收到该笔利息。8月23日,甲寿险公司将持有的A公司债券全部卖出,每份价格为85元。.8月23日,甲寿险公司应确认的投资收益为()万元。

- A、20

- B、-480

- C、18

- D、-482

正确答案:A -

第5题:

2017年11月20日,P寿险公司从二级市场支付价款102万元(含已到付息期但尚未领取的利息2万元)购入A公司发行的债券,另发生交易费用2万元。P寿险公司将其划分为持有至到期投资。该债券投资的初始入账金额为()万元。

- A、98

- B、100

- C、102

- D、104

正确答案:C -

第6题:

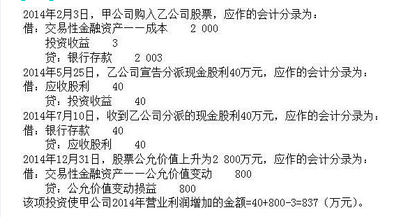

2014年2月3日,甲公司以银行存款2003万元(其中含相关交易费用3万元)从二级市场购入乙公司股票100万股,作为交易性金融资产核算。2014年7月10日,甲公司收到乙公司于当年5月25日宣告分派的现金股利40万元,2014年12月31日,上述股票的公允价值为2800万元,不考虑其他因素,该项投资使甲公司2014年营业利润增加的金额为()万元。

- A、797

- B、800

- C、837

- D、840

正确答案:C -

第7题:

填空题甲公司2008年7月1日购入乙公司2008年1月1日发行的债券,支付价款为2100万元(含已到付息期但尚未领取的债券利息40万元),另支付交易费用15万元。该债券面值为2000万元。票面年利率为4%(票面利率等于实际利率),每半年付息一次,甲公司将其划分为交易性金融资产。甲公司2008年度该项交易性金融资产应确认的投资收益为()万元。正确答案: 25解析: 暂无解析 -

第8题:

单选题2014年1月1日,甲公司从二级市场购入乙公司分期付息、到期还本的债券24万张,以银行存款支付价款2100万元,另支付相关交易费用24万元。该债券系乙公司于2013年1月1日发行,每张债券面值为100元,期限为3年,票面年利率为5%,每年年末支付当年度利息。甲公司拟持有该债券至到期。则甲公司持有乙公司债券至到期累计应确认的投资收益为()万元。A240

B516

C540

D636

正确答案: A解析: 甲公司持有乙公司债券至到期累计应确认的投资收益=现金流入-现金流出=收回债券的本金和利息-购入债券支付的款项=100×24×(1+5%×2)-(2100+24)=516(万元)。 -

第9题:

单选题甲公司2017年7月1日购入乙公司2017年1月1日发行的债券,支付价款为2100万元(含已到付息期但尚未领取的债券利息40万元),另支付交易费用15万元,取得的增值税专用发票上注明的增值税税额为0.9万元。该债券面值为2000万元,票面年利率为4%(票面利率等于实际利率),每半年付息一次,甲公司将其划分为交易性金融资产。甲公司2017年度因该项交易性金融资产应确认的投资收益为()万元。A25

B40

C65

D80

正确答案: A解析: 购入阶段投资收益=-15万元,资产负债表日计息计入投资收益=2000×4%×1/2=40(万元),累计=40-15=25(万元)。 -

第10题:

单选题2×20年1月1日,甲公司从二级市场购入乙公司分期付息、到期还本的债券24万张,以银行存款支付价款2100万元,另支付相关交易费用24万元。该债券系乙公司于2×20年1月1日发行,每张债券面值为100元,期限为2年,票面年利率为5%,每年年末支付当年度利息。甲公司将该债券分类为以摊余成本计量的金融资产,不考虑其他因素,甲公司持有乙公司债券至到期累计应确认的投资收益是( )万元。A240

B516

C540

D636

正确答案: D解析: -

第11题:

甲公司2011年7月1日购人乙公司2011年1月1日发行的债券,支付价款2100万元(含已到付息期但尚未领取的债券利息40万元),另支付交易费用20万元。该债券面值为2000万元,票面年利率为4%(票面利率等于实际利率),每半年付息一次,甲公司将其划分为交易性金融资产。2011年12月31日该交易性金融资产的公允价值为2100万元,则甲公司2011年度因该项交易性金融资产而影响利润的金额为( )万元。

A.25

B.60

C.65

D.80

正确答案:B

-

第12题:

2×20年1月1日,甲公司从二级市场购入乙公司分期付息、到期还本的债券24万张,以银行存款支付价款2100万元,另支付相关交易费用24万元。该债券系乙公司于2×20年1月1日发行,每张债券面值为100元,期限为2年,票面年利率为5%,每年年末支付当年度利息。甲公司将该债券分类为以摊余成本计量的金融资产,不考虑其他因素,甲公司持有乙公司债券至到期累计应确认的投资收益是( )万元。A.240

B.516

C.540

D.636答案:B解析:甲公司购入乙公司债券的入账价值=2100+24=2124(万元);甲公司持有乙公司债券至到期累计应确认的投资收益=应收利息24×100×5%×2+折价摊销(24×100-2124)=516(万元)。 -

第13题:

2014年2月3日,甲公司以银行存款2003万元(其中含相关交易费用3万元)从二级市场购入乙公司股票100万元股,作为交易性金融资产核算。2014年7月10日,甲公司收到乙公司于当年5月25日宣告分派的现金股利40万元,2014年12月31日,上述股票的公允价值为2800万元,不考虑其他因素,该项投资使甲公司2014年营业利润增加的金额为()万元。A.797

B.800

C.837

D.840答案:C解析:

-

第14题:

2017年5月15日,甲寿险公司从二级市场购入A公司2017年2月1日发行的债券100万份,每份价格为86.8元(含已到付息期但尚未支付的债券利息2元),另支付交易费用20000元。甲寿险公司将该部分债券划分为交易性金融资产。5月18日,甲寿险公司收到A公司支付的债券利息。6月30日,A公司的债券价格涨至每份89.8元。该债券每季计息一次,8月1日A公司应向甲寿险公司支付利息2元/份,8月18日,甲寿险公司收到该笔利息。8月23日,甲寿险公司将持有的A公司债券全部卖出,每份价格为85元。甲寿险公司该项债券投资累计获得的投资收益总计为()万元。

- A、18

- B、20

- C、200

- D、218

正确答案:D -

第15题:

甲公司2017年7月1日购入乙公司2017年1月1日发行的债券,支付价款为2100万元(含已到付息期但尚未领取的债券利息40万元),另支付交易费用15万元,取得的增值税专用发票上注明的增值税税额为0.9万元。该债券面值为2000万元,票面年利率为4%(票面利率等于实际利率),每半年付息一次,甲公司将其划分为交易性金融资产。甲公司2017年度因该项交易性金融资产应确认的投资收益为()万元。

- A、25

- B、40

- C、65

- D、80

正确答案:A -

第16题:

单选题2014年1月1日,甲公司从二级市场购入丙公司面值为100万元的债券,支付的总价款为97.5万元(其中包括已到付息期但尚未领取的利息2万元),另支付相关交易费用0.5万元,甲公司将其划分为可供出售金额资产。该资产入账对应的"可供出售金融资产-利息调整"科目的金额为()万元。A2(借方)

B2(贷方)

C4(借方)

D4(贷方)

正确答案: A解析: 本题会计分录如下:借:可供出售金融资产-成本100应收利息2贷:其他货币资金98可供出售金融资产-利息调整4从上述分录可知,"可供出售金融资产-利息调整"科目应为贷方4万元,选项D正确。 -

第17题:

单选题甲公司2011年7月1日购入乙公司2011年1月1日发行的债券,支付价款2100万元(含已到付息期但尚未领取的债券利息40万元),另支付交易费用20万元。该债券面值为2000万元,票面年利率为4%(票面利率等于实际利率),每半年付息一次,甲公司将其划分为交易性金融资产。2011年12月31日该交易性金融资产的公允价值为2100万元,则甲公司2011年度因该项交易性金融资产而影响利润的金额为( )万元。A25

B60

C65

D80

正确答案: A解析: 本题考核交易性金融资产的核算。

本题的分录是:

2011年7月1日购入时:

借:交易性金融资产—成本2060

应收利息40

投资收益20

贷:银行存款2120

收到买价中包含的债券利息:

借:银行存款40

贷:应收利息40

2011年12月31日:

借:应收利息40(2000×4%×6/12)

贷:投资收益40

借:银行存款40

贷:应收利息40

借:交易性金融资产—公允价值变动40

贷:公允价值变动损益40

根据分录分析,影响利润总额的金额=-20+40+40=60(万元),故选项B正确。 -

第18题:

单选题甲公司2012年7月1日购入乙公司2012年1月1日发行的债券作为交易性金融资产核算,支付价款为2100万元(含已到付息期但尚未领取的债券利息40万元),另支付交易费用15万元。该债券面值为2000万元,票面年利率为4%(票面利率等于实际利率),每半年付息一次,甲公司将其划分为交易性金融资产。甲公司2012年度该项交易性金融资产应确认的投资收益为()万元。A15

B10

C20

D25

正确答案: C解析: 2012年该项交易性金融资产应确认的投资收益=2 000×4%×1/2-15=25(万元)。 -

第19题:

单选题2017年11月20日,P寿险公司从二级市场支付价款102万元(含已到付息期但尚未领取的利息2万元)购入A公司发行的债券,另发生交易费用2万元。P寿险公司将其划分为持有至到期投资。该债券投资的初始入账金额为()万元。A98

B100

C102

D104

正确答案: A解析: 暂无解析 -

第20题:

单选题2013年7月1日,甲公司从二级市场以2100万元(含已到付息日但尚未领取的利息100万元)购入乙公司发行的债券,另发生交易费用10万元,甲公司将该债券划分为交易性金融资产。2013年12月31日,该交易性金融资产的公允价值为2200万元,2014年尚未出售,2014年12月31日的公允价值为2250万元。假定不考虑其他因素,2014年12月31日,甲公司应就该资产确认的公允价值变动损益为()万元。A90

B100

C190

D50

正确答案: C解析: 甲公司应就该资产确认的公允价值变动损益=2250-2200=50(万元)。