某企业2015年净资产为1000万元,销售收入为800万元,销售成本为400万元,预计未来一年利润为500万元,估计市盈率为3,则该公司价值为()万元。A、1200B、1500C、2400D、3000

题目

某企业2015年净资产为1000万元,销售收入为800万元,销售成本为400万元,预计未来一年利润为500万元,估计市盈率为3,则该公司价值为()万元。

- A、1200

- B、1500

- C、2400

- D、3000

相似考题

更多“某企业2015年净资产为1000万元,销售收入为800万元,销售”相关问题

-

第1题:

某企业编制“销售预算”,已知上上期的含税销售收入为600万元,上期的含税销售收入为800万元,预计预算期含税销售收入为1000万元,含税销售收入的20%于当期收现,60%于下期收现,20%于下期收现,假设不考虑其他因素,则本期期末应收账款的余额为( )万元。

A.760

B.860

C.660

D.960

正确答案:D

本期期末应收账款的余额=800×20%+1000×80%=960(万元)。 -

第2题:

某商业企业采用售价金额法计算期末存货成本。2008年9月初存货成本为1000万元,售价总额为1500万元;本月购入存货成本为2000万元,相应的售价总额为2800万元;本月销售收入为3000万元。该企业本月销售成本为( )万元。

A.2093.1

B.2000

C.1000

D.906.98

正确答案:A

-

第3题:

某企业2011年取得的销售收入为1000万元,广告费实际支出额为400万元。该企业在本年度将广告费400万元全额从销售收入中扣除。2012年,该企业取得销售收入1200万元,广告费支出额为80万元,按照税法规定,企业2012年应调整的应纳税所得额为()万元。A:调增100

B:调减100

C:调增250

D:调减250答案:B解析:根据税法规定,企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予结转以后纳税年度扣除。该企业2011年广告费税前扣除限额=1000*15%=150万元,实际支出额400万元,本年度该企业实际支付广告费400万元>150万元,2011年应调增应纳税所得额250万元,可结转至2012年。2012年扣除限额为1200*15%=180万元,实际发生广告费80万元,可结转2011年应扣除的100万元,因此2012年应纳税所得额应调减100万元。 -

第4题:

某企业2016年净资产为1000万元,销售收入为800万元,销售成本为400万元,预计未来一年利润为500万元,估计市盈率为3,则该公司价值为( )万元。A.1200

B.1500

C.2400

D.3000答案:B解析:企业股权价值=企业净利润×市盈率,公司价值=3×500=1500(万元)。 -

第5题:

企业销售毛利率为25%,销售收入净额为800万元,求销售成本。

正确答案: 解:销售毛利率=(销售收入净额-销售成本)/销售收入净额x100%

=(800-销售成本)/800x100%

=25%

则销售成本=600(万元) -

第6题:

某企业2010年成本为300万元,销售收入1000万元,则该企业的销售收入成本率为()。

- A、15%

- B、30%

- C、70%

- D、85%

正确答案:B -

第7题:

单选题某企业2016年净资产为1000万元,销售收入为800万元,销售成本为400万元,预计未来一年净利润为500万,估计市盈率倍为3,用市盈率倍数法计算的该公司价值为( )万元。A1500

B3000

C2400

D1200

正确答案: C解析: -

第8题:

单选题某企业2017年年末的敏感资产为800万元,敏感负债为200万元,2017年的销售收入为1000万元,销售净利率为12%,股利支付率为50%,若预计2018年销售增长10%,增加销售收入需追加固定资产投资20万元,假设销售净利率和股利支付率保持不变,则该企业采用销售百分比法预测2018年外部融资需要量为()万元。A-6

B14

C19

D85

正确答案: A解析: -

第9题:

单选题某企业2015年净资产为1000万元,销售收入为800万元,销售成本为400万元,预计未来一年利润为500万元,估计市盈率为3,则该公司价值为()万元。A1200

B1500

C2400

D3000

正确答案: D解析: 企业股权价值=企业净利润×市盈率,公司价值=3×500=1500(万元)。 -

第10题:

单选题某企业年初应收账款172万元,年末应收账款228万元,本年产品销售收入为1000万元,本年产品销售成本为800万元,则该企业应收账款周转天数为( )天。A72

B75

C84

D90

正确答案: A解析:

应收账款周转次数=本年产品销售收入/应收账款平均余额=本年产品销售收入/[(年初应收账款+年末应收账款)/2]=1000/[(172+228)/2]=5,那么,应收账款周转天数=360/应收账款周转次数=360/5=72(天)。 -

第11题:

单选题【母题】某企业2017年年末的敏感资产为800万元,敏感负债为200万元,2017年的销售收入为1000万元,销售净利率为12%,股利支付率为50%,若预计2018年销售增长10%,增加销售收入需追加固定资产投资20万元【子题】某企业预计2018年总资金预测满足模型:y=180+0.5x(其中x表示销售收入),已知2017年总资金占用量为645万元,销售收入为1000万元,销售净利率为12%,股利支付率为50%,若预计2018年销售增长10%,假设销售净利率和股利支付率保持不变,则该企业采用资金习性预测法预测2018年外部融资需要量为()万元。A-6

B14

C19

D85

正确答案: C解析: -

第12题:

单选题某企业外部融资占销售增长的百分比为5%,若上年销售收入为1000万元,预计销售收入增加200万元,则相应外部应追加的融资额为()万元。A50

B10

C40

D30

正确答案: C解析: 外部融资额=外部融资销售增长比×销售增加额=5%×200=10(万元)。 -

第13题:

某企业按百分比法编制弹性利润预算表,预算销售收入为800万元,变动成本为600万元,固定成本为130万元,营业利润为70万元;如果预算销售收入达到1000万元,则预算营业利润为( )万元。

A.120

B.87.5

C.270

D.100

正确答案:A

销售收入百分比=1000/800×100%=125%,预算营业利润=1000-600×125%-130=120(万元)。 -

第14题:

某企业年初应收账款172万元,年末应收账款228万元,本年产品销售收入为1000万元,本年产品销售成本为800万元,则该企业应收账款周转天数为( )天。

正确答案:A

正确答案:A

应收账款周转次数=本年产品销售收.A/应收账款平均余额=本年产品销售收入/[(年初应收账款+年末应收账款)/2]=1000/[(172+228)/2]=5,那么,应收账款周转天数=360/应收账款周转次数=360/5=72(天)。 -

第15题:

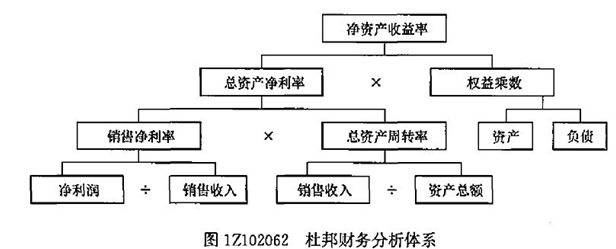

某企业2016年实现净利润为1000万元,销售收入为10000万元,总资产周转率为0.8,权益乘数为1.5,不考虑其他因素,用杜邦财务分析体系计算的净资产收益率是( )。A、100%

B、15%

C、12%

D、10%答案:C解析:教材P141

本题考查的是财务指标综合分析—杜邦财务分析体系。根据下图,可以计算得出,销售净利率=净利润÷销售收入=1000÷10000×100%=10%;总资产净利率=销售净利率×总资产周转率=0.08;净资产收益率=总资产净利率×权益乘数=0.08×1.5=0.12×100%=12%。

-

第16题:

某企业2009年的经营资产为500万元,经营负债为200万元,销售收入为1000万元,已知经营资产、经营负债占销售收入的百分比不变,销售净利率为10%,股利支付率为40%,企业没有可动用的金融资产,如果预计2010年销售收入增加50%,则需要从外部筹集的资金是( )万元。A.90

B.60

C.110

D.80答案:B解析:经营资产占销售收入的百分比=500/1000=50%,经营负债占销售收入的百分比=200/1000=20%,外部筹集的资金=增加的收入×经营资产销售百分比-增加的收入×经营负债销售百分比-增加的留存收益=500×50%-500×20%-1000×(1+50%)×10%×(1-40%)=60(万元)。 -

第17题:

某企业年初存货为40万元,年末存货为60万元,全年销售收入为l200万元,销售成本为800万元。则存货周转次数为()

- A、24次

- B、20次

- C、16次

- D、13.3次

正确答案:C -

第18题:

某企业的销售收入为1000万元,其中纯收入为200万元,劳动分配率为50%,该企业的人工费用比率为()

- A、10%

- B、20%

- C、45%

- D、75%

正确答案:A -

第19题:

问答题企业销售毛利率为25%,销售收入净额为800万元,求销售成本。正确答案: 解:销售毛利率=(销售收入净额-销售成本)/销售收入净额x100%

=(800-销售成本)/800x100%

=25%

则销售成本=600(万元)解析: 暂无解析 -

第20题:

单选题某企业编制“销售预算”,已知上上期的含税销售收入为600万元,上期的含税销售收入为800万元,预计预算期含税销售收入为1000万元,含税销售收入的20%于当期收现,60%于下期收现,20%于下下期收现,假设不考虑其他因素,则本期期末应收账款的余额为()万元。A760

B860

C660

D960

正确答案: B解析: 本期期末应收账款的余额=800×20%+1000×80%=960(万元)。 -

第21题:

单选题某农业企业2019年销售收入为1100万元,较2018年增长了10%,则该企业2018年销售收入为( )万元。A680

B750

C800

D1000

正确答案: C解析:

由题意,该企业2018年销售收入=1100÷(1+10%)=1000(万元)。 -

第22题:

单选题某企业2015年净资产为1000万元,销售收入为800万元,销售成本为400万元,预计未来一年净利润为500万,估计市盈率为3、市净率为3、市销率为5,用市盈率法计算该公司价值( )万元。A1500

B3000

C2400

D1200

正确答案: B解析: -

第23题:

单选题某企业年末损益表中销售收入为30000万元,销售成本为18000万元,年末应收账款为800万元,年初应收账款为1200万元,则应收账款周转率为( )。A2.5

B18.0

C30.0

D37.5

正确答案: C解析: -

第24题:

单选题某企业2010年成本为300万元,销售收入1000万元,则该企业的销售收入成本率为()。A15%

B30%

C70%

D85%

正确答案: D解析: 暂无解析