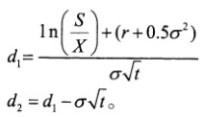

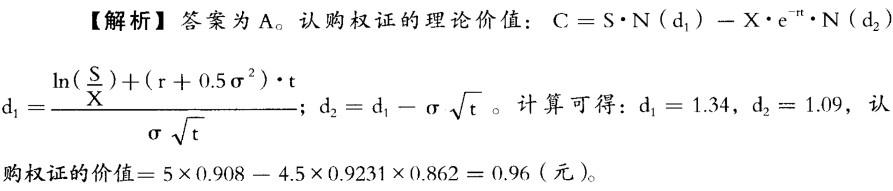

假设某认股权证目前股价为5元,权证的行权价为4.5元,存续期为1年,股价年波动率为0.25,无风险利率为8%,则认股权证的价值为()。已知累积正态分布表N(1.34)=0.908,N(1.09)=0.862,e-0.08=0.9231。A、0.96元B、0.54元C、0.66元D、0.22元

题目

假设某认股权证目前股价为5元,权证的行权价为4.5元,存续期为1年,股价年波动率为0.25,无风险利率为8%,则认股权证的价值为()。已知累积正态分布表N(1.34)=0.908,N(1.09)=0.862,e-0.08=0.9231。

- A、0.96元

- B、0.54元

- C、0.66元

- D、0.22元

相似考题

参考答案和解析

更多“假设某认股权证目前股价为5元,权证的行权价为4.5元,存续期为1”相关问题

-

第1题:

认股权证交易中最常见的价格是( )。 A.认股权证市价 B.认股权证行使价 C.认股价格 D.认股权证内在价值

正确答案:B

-

第2题:

2008年8月22日甲公司股票的每股收盘价格为4.63元,甲公司认购权证的行权价格为每股4.5元,此时甲公司认股权证是()。A、价平认购权证

B、价内认购权证

C、价外认购权证

D、零值认购权证答案:B解析:本题考核的知识点是“认股权证”。甲公司认购权证的行权价格低于市场交易价格,属于价内认购权证。 -

第3题:

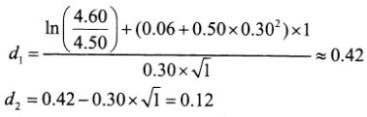

假设A公司目前股价为4.60元,其认购权证的行权价为4.50元,存续期为一年,股价年波动率为0.30,无风险利率为6%,那么认购权证的理论价值为()元。A:0.69

B:0.70

C:0.71

D:0.72答案:D解析:权证是一种期权,因此对于权证的定价多采用Black-Scholes模型(简称BS模型)。BS模型适用于欧式权证,具体公式如下:认购权证的理论价值:C=S·N(d1)-X·e-rt·N(d2)式中

具体到本题有:

查累积正态分布表,得N(0.42)=0.6628,N(0.12)=0.5478。则:认购权证的理论价值(C)=4.60*0.6628-4.50*e0.06*1*0.5478=0.72(元) -

第4题:

某认股权证行权价格为5元,行权比例为1,标的证券价格为8元,该权证内在价值为( )。A.2

B.3

C.4

D.5答案:B解析:本题考查权证内在价值的计算,当标的证券价格大于行权价格时,用公式:权证的内在价值=(普通股市价-行权价格)×行权比例进行计算,当标的证券价格小于行权价格时该权证内在价值为0,本题中标的证券价格8元>证行权价格5元,用公式计算内在价值=(8-5)*1=3。考点

权证的价值 -

第5题:

股东大会就发行分离交易的可转换公司债券作出的决定,其中应包括认股权证的行权价格、认股权证的存续期限、认股权证的行权期间或行权日等事项。()正确错误答案:对解析:股东大会就发行分离交易的可转换公司债券作出的决定,至少应当包括下列事项:①本次发行的种类和数量,②发行方式、发行对象及向原股东配售的安排,③定价方式或价格区间,④募集资金用途,⑤决议的有效期,⑥对董事会办理本次发行具体事宜的授权,⑦债券利率,⑧债券期限,⑨担保事项,⑩回售条款,?还本付息的期限和方式,?认股权证的行权价格,?认股权证的存续期限,?认股权证的行权期间或行权日,?其他必须明确的事项。流动负情或长期负情的异常增加。 -

第6题:

某特种钢股份有限公司为 A 股上市公司,20×7 年为调整产品结构,公司拟分两阶段投资建设某特种钢生产线,以填补国内空白。该项目第一期计划投资额为 20 亿元,第二期计划投资额为 18 亿元,公司制定了发行分离交易可转换公司债券的融资计划。

经有关部门批准,公司于 20×7 年 2 月 1 日按面值发行了 2000 万张,每张面值 100 元的分离交易可转换公司债券,合计 20 亿元,债券期限为 5 年,票面年利率为 1%(如果单独按面值发行一般公司债券,票面年利率需要设定为 6%),按年计息。同时,每张债券的认购人获得公司派发的 15 份认股权证,权证总量为 30000 万份,该认股权证为欧式认股权证;行权比例为 2:1(即 2 份认股权证可认购 1 股 A 股股票),行权价格为 12 元/股。认股权证存续期为 24 个月(即20×7 年 2 月 1 日至 20×9 年 2 月 1 日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易)。假定债券和认股权证发行当日即上市。

公司 20×7 年末 A 股总数为 20 亿股(当年未增资扩股),当年实现净利润 9 亿元。假定公司20×8 年上半年实现基本每股权益 0.30 元,上半年公司股价一直维持在每股 10 元左右。预计认股权证行权期截至前夕,每股认股权证价格将为 1.5 元。

要求:计算公司 20×7 年的基本每股收益。答案:解析:20×7 年公司基本每股收益为:9/20=0.45(元/股) -

第7题:

某特种钢股份有限公司为 A 股上市公司,20×7 年为调整产品结构,公司拟分两阶段投资建设某特种钢生产线,以填补国内空白。该项目第一期计划投资额为 20 亿元,第二期计划投资额为 18 亿元,公司制定了发行分离交易可转换公司债券的融资计划。

经有关部门批准,公司于 20×7 年 2 月 1 日按面值发行了 2000 万张,每张面值 100 元的分离交易可转换公司债券,合计 20 亿元,债券期限为 5 年,票面年利率为 1%(如果单独按面值发行一般公司债券,票面年利率需要设定为 6%),按年计息。同时,每张债券的认购人获得公司派发的 15 份认股权证,权证总量为 30000 万份,该认股权证为欧式认股权证;行权比例为 2:1(即 2 份认股权证可认购 1 股 A 股股票),行权价格为 12 元/股。认股权证存续期为 24 个月(即20×7 年 2 月 1 日至 20×9 年 2 月 1 日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易)。假定债券和认股权证发行当日即上市。

公司 20×7 年末 A 股总数为 20 亿股(当年未增资扩股),当年实现净利润 9 亿元。假定公司20×8 年上半年实现基本每股权益 0.30 元,上半年公司股价一直维持在每股 10 元左右。预计认股权证行权期截至前夕,每股认股权证价格将为 1.5 元。

要求:简述公司为了实现第二次融资目标,应当采取何种财务策略。答案:解析:具体财务策略是:

(1)最大限度发挥生产项目的效益,改善经营业绩 {或:提高盈利能力}。

(2)改善与投资者的关系及社会公众形象,提升公司股价的市场表现。 -

第8题:

假设某认股权证目前股价为5元,权证的行权价为4.5元,存续期为l年,股价年波动率为0.25,无风险利率为8%,则认股权证的价值为()。已知累积正态分布表N(0.866)=O.8051,N(0.616)=0.7324,e-0.08=0.9231。

- A、0.24元

- B、0.32元

- C、0.88元

- D、0.98元

正确答案:D -

第9题:

某公司2017年年初发行了面值1000元的债券10000张,债券期限5年,票面利率为2%(如果单独发行一般公司债券,票面利率需要设定为6%),每年年末付息。同时每张债券的认购人获得公司派发的10份认股权证,该认股权证为欧式认股权证,行权比例为2:1,行权价格为8元/股。认股权证存续期为24个月(即2017年1月1日至2019年1月1日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易)。假定债券和认股权证发行当日即上市。 公司2017年年末A股总数为30亿股(当年未增资扩股),当年实现净利润9亿元。预计认股权证行权期截止前夕,每股认股权证价格为1.5元。 计算公司发行该附带认股权证债券相比一般债券2017年可节约的利息为多少?

正确答案: 2017年可节约的利息=1000×10000×(6%-2%)=400000(元) -

第10题:

问答题某公司2017年年初发行了面值1000元的债券10000张,债券期限5年,票面利率为2%(如果单独发行一般公司债券,票面利率需要设定为6%),每年年末付息。同时每张债券的认购人获得公司派发的10份认股权证,该认股权证为欧式认股权证,行权比例为2:1,行权价格为8元/股。认股权证存续期为24个月(即2017年1月1日至2019年1月1日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易)。假定债券和认股权证发行当日即上市。 公司2017年年末A股总数为30亿股(当年未增资扩股),当年实现净利润9亿元。预计认股权证行权期截止前夕,每股认股权证价格为1.5元。 为促使权证持有人行权,股价应达到的水平最低为多少?公司市盈率维持在20倍的水平,基本每股收益最低应达到多少?正确答案: 为促使权证持有人行权,股价应达到的最低水平是8元。每股收益=市价/市盈率=8/20=0.4(元)解析: 暂无解析 -

第11题:

单选题某认购权证行权价格为5元,行权比例为1,标的证券价格为4元,权证价格为2元,该权证内在价值为()元。A2

B0

C4

D1

正确答案: B解析: -

第12题:

单选题某认股权证行权价格为5元,行权比例为1,标的证券价格为4元,权证价值为2元,该权证内在价值为()。A2元

B1元

C4元

D0元

正确答案: C解析: -

第13题:

假设某认股权证目前股价为5元,权证的行权价为4.5元,存续期为1年,股价年波动率为0.25,无风险利率为8%,则认股权证的价值为( )元。已知累积正态分布表N(1.34)=0.908,N(1.09)=0.862。

A.0.96

B.0.54

C.0.66

D.0.22

正确答案:A

-

第14题:

假设某认股权证目前股价为5元,权证的行权价为4.5元,存续期为1年,股价年波动率为0.25,无风险利率为8%,则认购权证的价值为()。

已知累积正态分布表N(1.34)=0.908,N(1.09)=0.862,e-0.08=0.9231。

A.0.96元 B.0.54元 C.0.66元 D.0.22元答案:A解析:

-

第15题:

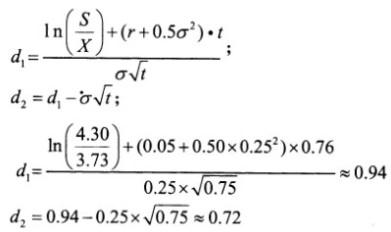

假设B公司权证(认沽权证)标的股票的价格为4.30元,权证的行权价为3.73元,标的股票的历史波动率为0.25,存续期为0.75年,无风险年利率为5%,那么认沽权证的理论价值为()元。A:0.05

B:0.07

C:0.09

D:0.10答案:D解析:认沽权证的理论价值:P=X·e-rt·[1-N(d2)]-S·[1-N(d2)]

式中

查累积正态分布表,得N(0.94)=0.8264,N(0.72)=0.7642。则:认沽权证的理论价值(P)=3.73*e0.05*0.75*(1-0.7642)-4.30*(1-0.8264)≈0.10(元) -

第16题:

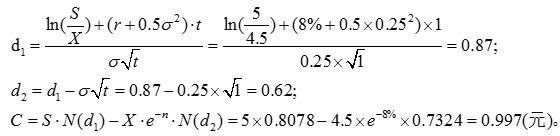

假设某认股权证目前股价为5元,权证的行权价为4.5元,存续期为1年,股价年波动率为0.25,无风险利率为8%,则认股权证的价值为( )元。[已知累积正态分布表N(0.87)=0.8078,N(0.62)=0.7324]A、0.22

B、0.33

C、0.54

D、0.997答案:D解析:D

-

第17题:

某特种钢股份有限公司为 A 股上市公司,20×7 年为调整产品结构,公司拟分两阶段投资建设某特种钢生产线,以填补国内空白。该项目第一期计划投资额为 20 亿元,第二期计划投资额为 18 亿元,公司制定了发行分离交易可转换公司债券的融资计划。

经有关部门批准,公司于 20×7 年 2 月 1 日按面值发行了 2000 万张,每张面值 100 元的分离交易可转换公司债券,合计 20 亿元,债券期限为 5 年,票面年利率为 1%(如果单独按面值发行一般公司债券,票面年利率需要设定为 6%),按年计息。同时,每张债券的认购人获得公司派发的 15 份认股权证,权证总量为 30000 万份,该认股权证为欧式认股权证;行权比例为 2:1(即 2 份认股权证可认购 1 股 A 股股票),行权价格为 12 元/股。认股权证存续期为 24 个月(即20×7 年 2 月 1 日至 20×9 年 2 月 1 日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易)。假定债券和认股权证发行当日即上市。

公司 20×7 年末 A 股总数为 20 亿股(当年未增资扩股),当年实现净利润 9 亿元。假定公司20×8 年上半年实现基本每股权益 0.30 元,上半年公司股价一直维持在每股 10 元左右。预计认股权证行权期截至前夕,每股认股权证价格将为 1.5 元。

要求:计算公司为实现第二次融资,其股价至少应当达到的水平;假定公司市盈率维持在 20 倍,计算其 20×8 年基本每股收益至少应当达到的水平。答案:解析:为实现第二次融资,必须促使权证持有人行权,为此股价应当达到的水平 12+1.5*2=15 元;20×8 年基本每股收益应达到的水平: 15/20=0.75 元 -

第18题:

某特种钢股份有限公司为 A 股上市公司,20×7 年为调整产品结构,公司拟分两阶段投资建设某特种钢生产线,以填补国内空白。该项目第一期计划投资额为 20 亿元,第二期计划投资额为 18 亿元,公司制定了发行分离交易可转换公司债券的融资计划。

经有关部门批准,公司于 20×7 年 2 月 1 日按面值发行了 2000 万张,每张面值 100 元的分离交易可转换公司债券,合计 20 亿元,债券期限为 5 年,票面年利率为 1%(如果单独按面值发行一般公司债券,票面年利率需要设定为 6%),按年计息。同时,每张债券的认购人获得公司派发的 15 份认股权证,权证总量为 30000 万份,该认股权证为欧式认股权证;行权比例为 2:1(即 2 份认股权证可认购 1 股 A 股股票),行权价格为 12 元/股。认股权证存续期为 24 个月(即20×7 年 2 月 1 日至 20×9 年 2 月 1 日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易)。假定债券和认股权证发行当日即上市。

公司 20×7 年末 A 股总数为 20 亿股(当年未增资扩股),当年实现净利润 9 亿元。假定公司20×8 年上半年实现基本每股权益 0.30 元,上半年公司股价一直维持在每股 10 元左右。预计认股权证行权期截至前夕,每股认股权证价格将为 1.5 元。

要求:简述公司发行分离交易可转换公司债券的主要目标及其风险。答案:解析:主要目标是分两阶段融通项目第一期、第二期所需资金,特别是努力促使认股权证持有人行权,以实现发行分离交易可转换公司债券的第二次融资。

或: 主要目标是一次发行,两次融资。

或: 主要目标是通过发行分离交易的可转换公司债券筹集所需资金。

主要风险是第二次融资时,股价低于行权价格,投资者放弃行权 {或:第二次融资失败}。 -

第19题:

某公司2017年年初发行了面值1000元的债券10000张,债券期限5年,票面利率为2%(如果单独发行一般公司债券,票面利率需要设定为6%),每年年末付息。同时每张债券的认购人获得公司派发的10份认股权证,该认股权证为欧式认股权证,行权比例为2:1,行权价格为8元/股。认股权证存续期为24个月(即2017年1月1日至2019年1月1日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易)。假定债券和认股权证发行当日即上市。 公司2017年年末A股总数为30亿股(当年未增资扩股),当年实现净利润9亿元。预计认股权证行权期截止前夕,每股认股权证价格为1.5元。 为促使权证持有人行权,股价应达到的水平最低为多少?公司市盈率维持在20倍的水平,基本每股收益最低应达到多少?

正确答案: 为促使权证持有人行权,股价应达到的最低水平是8元。每股收益=市价/市盈率=8/20=0.4(元) -

第20题:

认股权证上市交易的,认股权证约定的要素应当包括()。

- A、行权价格;

- B、存续期间;

- C、行权期间或行权日;

- D、行权比例;

正确答案:A,B,C,D -

第21题:

某公司2017年年初发行了面值1000元的债券10000张,债券期限5年,票面利率为2%(如果单独发行一般公司债券,票面利率需要设定为6%),每年年末付息。同时每张债券的认购人获得公司派发的10份认股权证,该认股权证为欧式认股权证,行权比例为2:1,行权价格为8元/股。认股权证存续期为24个月(即2017年1月1日至2019年1月1日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易)。假定债券和认股权证发行当日即上市。 公司2017年年末A股总数为30亿股(当年未增资扩股),当年实现净利润9亿元。预计认股权证行权期截止前夕,每股认股权证价格为1.5元。 2017年公司的基本每骰收益为多少?

正确答案: 基本每股收益=9/30=0.3(元) -

第22题:

问答题某公司2018年年初发行了面值1000元的债券10000张,债券期限5年,票面利率为2%(如果单独发行一般公司债券,票面利率需要设定为6%),每年年末付息。同时每张债券的认购人获得公司派发的10份认股权证,该认股权证为欧式认股权证,行权比例为2:1,行权价格为8元/股。认股权证存续期为24个月(即2018年1月1日到2020年1月1日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易)。假定债券和认股权证发行当日即上市。 公司2018年年末A股总数为30亿股(当年未增资扩股),当年实现净利润9亿元。预计认股权证行权期截止前夕,每股认股权证价格为1.5元。 要求: (1)计算公司发行该附带认股权证债券相比一般债券2018年可节约的利息为多少? (2)2018年公司的基本每股收益为多少? (3)为促使权证持有人行权,股价应达到的水平最低为多少?公司市盈率维持在20倍的水平,基本每股收益最低应达到多少? (4)判断该债券属于哪种可转换债券,利用这种筹资方式,公司的筹资风险有哪些?正确答案:

(1)2018年可节约的利息=1000×10000×(6%-2%)=400000(元)

(2)基本每股收益=归属于普通股股东的净利润/发行在外的普通股加权平均数=9/30=0.3(元/股)

(3)为促使权证持有人行权,股价最低为8元/股,基本每股收益=每股市价/市盈率=8/20=0.4(元)

(4)该债券属于可分离交易的可转换债券,这类债券发行时附有认股权证,是认股权证和公司债券的组合。

这种筹资方式利息虽然低但仍有固定的利息负担,因此公司面临的风险首先是仍然需要还本付息,其次是如果未来股票价格低于行权价格,认股权证持有人不会行权,公司就无法完成股票发行计划,无法筹集到相应资金。解析: 暂无解析 -

第23题:

问答题某公司2017年年初发行了面值1000元的债券10000张,债券期限5年,票面利率为2%(如果单独发行一般公司债券,票面利率需要设定为6%),每年年末付息。同时每张债券的认购人获得公司派发的10份认股权证,该认股权证为欧式认股权证,行权比例为2:1,行权价格为8元/股。认股权证存续期为24个月(即2017年1月1日至2019年1月1日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易)。假定债券和认股权证发行当日即上市。公司2017年年末A股总数为30亿股(当年未增资扩股),当年实现净利润9亿元。预计认股权证行权期截止前夕,每股认股权证价格为1.5元。判断该债券属于哪种可转换债券,利用这种筹资方式,公司的筹资风险有哪些?正确答案: 该债券属于可分离交易的可转换债券,这类债券发行时附有认股权证,是认股权证和公司债券的组合。利用这种筹资方式公司面临的风险首先是仍然需要还本付息(利息虽然低但仍有固定的利息负担),其次是如果未来股票价格低于行权价格,认股权证持有人不会行权,公司就无法完成股票发行计划,无法筹集到相应资金。解析: 暂无解析