在年1财年的期初6月1日,Boyd公司有80,000股发行在外的普通股。而起有$200,000,8%的可转换债券,面值$1,000。债券可转换为20,000股普通股。但是当年没有债券转化。公司的税率是34%。Aa级债券的利率是10%。Boyd当年的净利润是$107,000。年2的5月31日,Boyd普通股的完全稀释的每股收益(精确到美分)是多少?()A、$1.07B、$1.18C、$1.12D、$1.23

题目

在年1财年的期初6月1日,Boyd公司有80,000股发行在外的普通股。而起有$200,000,8%的可转换债券,面值$1,000。债券可转换为20,000股普通股。但是当年没有债券转化。公司的税率是34%。Aa级债券的利率是10%。Boyd当年的净利润是$107,000。年2的5月31日,Boyd普通股的完全稀释的每股收益(精确到美分)是多少?()

- A、$1.07

- B、$1.18

- C、$1.12

- D、$1.23

相似考题

参考答案和解析

更多“在年1财年的期初6月1日,Boyd公司有80,000股发行在外的普通股。而起有$200,000,8%的可转换债券,面值$1,000。债券可转换为20,000股普通股。但是当年没有债券转化。公司的税率是34%。Aa级债券的利率是10%。Boyd当年的净利润是$107,000。年2的5月31日,Boyd普通股的完全稀释的每股收益(精确到美分)是多少?()A、$1.07B、$1.18C、$1.12D、$1.23”相关问题

-

第1题:

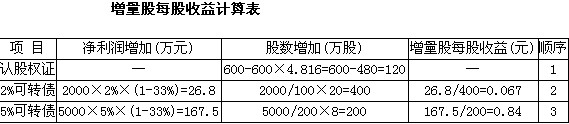

甲公司2007年度归属于普通股股东的净利润为l800万元。年初已发行在外普通股股权为2 000万股,年初已发行在外潜在普通股包括:

(1)认股权证600万份,行权日为2008年7月1日,每份认股权证可以每股4.8元的价格认购1股本公司股票。

(2)2005年按面值发行的5年期可转换公司债券,其面值为2 000万元,年利率为2%,每100元面值转换为20股本公司股票。

(3)2006年按面值发行3年期可转换公司债券,其面值5 000万元,年利率为5%,每200元面值可转换为8股本公司股票。

2007年7月1日,发行普通股1 000万股;2007年9月30日回购500万权,没有可转换公司转换为股份或赎回,所得税税率为33%。

假定:(1)当期普通股平均市场价格为每股6元;(2)不考虑可转换公司债券在负债和权益成分的分拆,且债券票面利率等于实际利率。

要求:(1)计算甲公司增量股每股收益并进行排序,将计算过程及结果列示于下表中。

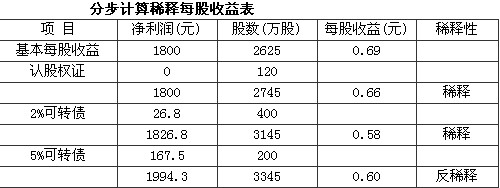

(2)分步计算甲公司稀释每股收益,并说明其稀释性(填入下表)。指明甲公司稀释的每股收益为多少。

正确答案:(1)计算甲公司增量股每股收益并进行排序将计算过程及结果列示于下表中。

正确答案:(1)计算甲公司增量股每股收益并进行排序将计算过程及结果列示于下表中。 (2)分步计算甲公司稀释每股收益并说明其稀释性(填入下表)。指明甲公司稀释的每股收益为多少。

(2)分步计算甲公司稀释每股收益并说明其稀释性(填入下表)。指明甲公司稀释的每股收益为多少。

*发行在外普通股的加权平均股数=2000+1 000×6/12-500×3/12=2 625(万股)

根据上述计算甲公司稀释的每股收益为0.58元

*发行在外普通股的加权平均股数=2000+1 000×6/12-500×3/12=2 625(万股)

根据上述计算甲公司稀释的每股收益为0.58元

(1)计算甲公司增量股每股收益并进行排序,将计算过程及结果列示于下表中。

(2)分步计算甲公司稀释每股收益,并说明其稀释性(填入下表)。指明甲公司稀释的每股收益为多少。

*发行在外普通股的加权平均股数=2000+1 000×6/12-500×3/12=2 625(万股)

根据上述计算,甲公司稀释的每股收益为0.58元

-

第2题:

甲公司2×17年归属于普通股股东的净利润为2200万元,期初发行在外普通股股数5000万股,年内普通股股数未发生变化。2×17年1月1日甲公司按面值发行到期一次还本、分期付息的5年期可转换公司债券5000万元,票面年利率为6%。该批可转换公司债券自发行结束后12个月内即可转换为公司股票,每100元债券可转换为60股面值为1元的普通股。假设不具备转股权的类似债券的市场利率为9%,债券利息不符合资本化条件,适用的所得税税率为25%。则甲公司2×17年度稀释每股收益为( )元。[已知(P/F,9%,5)=0.6499;(P/A,9%,5)=3.8897]A.0.31

B.0.32

C.0.44

D.0.45答案:A解析:可转换公司债券负债成分的公允价值=5000×6%×(P/A,9%,5)+5000×(P/F,9%,5)=5000×6%×3.8897+5000×0.6499=4416.41(万元);

假设转换所增加的净利润=4416.41×9%×(1-25%)=298.11(万元);

假设转换所增加的普通股股数=5000/100×60=3000(万股);

增量股每股收益=298.11/3000≈0.10(万元),具有稀释性;

稀释每股收益=(2200+298.11)/(5000+3000)=0.31(元)。 -

第3题:

甲公司2012年1月1日发行票面利率为10%的可转换债券,面值1000万元,规定每100元面值可转换为1元面值普通股90股。2012年净利润6000万元,2012年发行在外普通股4000万股,公司适用的所得税税率为25%。甲公司2012年的稀释每股收益为( )元/股。A.1.52

B.1.26

C.2.01

D.1.24答案:D解析:净利润的增加=1000×10%×(1-25%)=75(万元)

普通股股数的增加=(1000/100)×90=900(万股)

稀释的每股收益=(6000+75)/(4000+900)=1.24(元/股) -

第4题:

2017年12月31日为Boyd公司财务年度的最后一天。Boyd公司有80000股发行在外的普通股。还有$200000,10%的可转换债券,面值$1000。债券可转换为20000股普通股。但是当年没有债券转化。公司的税率是40%。Boyd当年的净利润是$108000。2018年12月31日,Boyd普通股的完全稀释的每股收益(精确到美分)是多少()

- A、1.08

- B、1.18

- C、1.2

- D、1.23

正确答案:C -

第5题:

ABC公司的部分财务数据如下,在刚结束的财务年度中ABC有净利润$5000000。$5500000的7%的可转换债券,面值$1000。每张债券可以转换为50股股票。当年没有股票被转换。50000股10%的累计优先股,面值$100,在前一年发行。优先股股利在当年没有宣布,但是上一年的股利已经支付。在当年的年初,有1060000股发行在外的普通股;在7月1日,又发行了60000股普通股。ABC的平均所得税率是40%,ABC公司在当年的基本每股收益是()

- A、4.54

- B、4.29

- C、4.38

- D、4.73

正确答案:A -

第6题:

某公司拥有在外流通的普通股5,000,000股,优先股1,000,000股,以及面值$100利率为6%的可转换债券20,000张,企业税率40%。每张债券可转换成1股普通股。如果该公司本年净利润为$50,000,000,发放普通股股利$8,000,000,优先股股利$2,000,000,则该企业的基本每股收益和稀释后每股收益分别为多少?()

- A、$9.6;$9.58;

- B、$9.6;$9.71;

- C、$10;$9.71;

- D、$10;$9.6;

正确答案:A -

第7题:

某上市公司2013年归属于普通股股东的净利润为30000万元,期初发行在外普通股股数20000万股,年内普通股股数未发生变化。2013年1月1日,公司按面值发行30000万元的三年期可转换公司债券,债券每张面值100元,票面固定年利率为2%,利息自发行之日起每年支付一次,即每年12月31日为付息日。该批可转换公司债券自发行结束后12个月以后即可转换为公司股票,即转股期为发行12个月后至债券到期日止的期间。转股价格为每股10元,即每100元债券可转换为10股面值为1元的普通股。假设不考虑可转换公司债券在负债成分和权益成分之间的分拆,债券利息不符合资本化条件,直接计入当期损益,所得税税率为25%。则稀释每股收益等于()元。

- A、1.23

- B、1.32

- C、1.25

- D、1.24

正确答案:B -

第8题:

单选题甲公司2016年归属于普通股股东的净利润为25500万元,期初发行在外普通股股数为10000万股,年内普通股股数未发生变化。2016年1月1日,公司按面值发行40000万元的三年期可转换公司债券,债券每张面值100元,票面年利率为2%,利息自发行之日起每年支付一次,即每年12月31日为付息日。该批可转换公司债券自发行结束后12个月以后即可转换为公司股票,即转股期为发行12个月后至债券到期日止的期间。转股价格为每股10元,即每100元债券可转换为10股面值为1元的普通股。债券利息不符合资本化条件,直接计入当期损益,所得税税率为25%。假设不考虑可转换公司债券在负债成分和权益成分的分拆,且债券票面利率等于实际利率。甲公司2016年度稀释每股收益为( )元/股。A2.55

B0.15

C0.25

D1.86

正确答案: C解析:

2016年度基本每股收益=25500÷10000=2.55(元/股),假设转换所增加的净利润=40000×2%×(1-25%)=600(万元),假设转换所增加的普通股股数=40000÷10=4000(万股),增量股的每股收益=600÷4000=0.15(元/股),增量股的每股收益小于基本每股收益,可转换公司债券具有稀释作用,稀释每股收益=(25500+600)÷(10000+4000)=1.86(元/股)。 -

第9题:

单选题Windsor公司在年1的12月31日有720000股发行在外的普通股。年2的4月1日又发行了240000股,年2的7月1日在发行360000股。年2的10月1日,Windsor发行了5000份$1000面值,7%的可转换债券。每张债券可以转换为30股普通股。在可转换债券发行时,它不被作为普通股等价物。年2内没有债券转换为普通股。如果没有其他的权益交易发生,那么在年2的12月31日用于计算每股基本收益和完全稀释每股收益(假设稀释发生)所使用的股数分别是()A1000000和1117500

B1117500和117500

C1000000和1080000

D1080000和1117500

正确答案: D解析: 暂无解析 -

第10题:

单选题甲公司所得税税率为25%。每股收益相关资料如下:(1)2016年归属于普通股股东的净利润为25000万元,期初发行在外普通股股数70000万股,年内普通股股数未发生变化。(2)2016年1月2日公司按面值发行5年期的可转换公司债券20000万元,票面年利率为6%,每100元债券可转换为60股面值为1元的普通股。甲公司发行可转换公司债券时二级市场上与之类似的没有转换权的债券市场利率为9%。(3)考虑可转换公司债券在负债成份和权益成份之间的分拆,计算结果保留两位小数。[(P/F,9%,5)=0.6499;(P/A,9%,5)=3.8897]。甲公司2016年度的基本每股收益和稀释每股收益分别为( )元/股。A0.32,0.36

B0.36,0.32

C0,0.30

D0.30,0

正确答案: A解析:

基本每股收益=25000-2-70000=0.36(元)。计算稀释每股收益:①可转换公司债券负债成份的公允价值=20000×0.6499+20000×6%×3.8897=17665.64(万元);②增加的净利润=17665.64×9%×(1-25%)=1589.91×(1-25%)=1192.43(万元);③增加的普通股股数=20000÷100×60=12000(万股);④增量股每股收益=1192.43/12000=0.10(元),具有稀释性;⑤稀释每股收益=(25000+1192.43)÷(70000+12000)=0.32(元)。 -

第11题:

单选题Windsor公司在年1的事2月底1日有720,000股发行在外的普通股。年2的4月1日又发行了240,000股,年2的7月1日在发行360,000股。年2的10月1日,Windsor发行了5,000份$1,000面值,7%的可转换债券。每张债券可以转换为30股普通股。在可转换债券发行时,它不被作为普通股等价物。年2内没有债券转换为普通股。如果没有其他的权益交易发生,那么在年2的12月31日用于计算每股基本收益和完全稀释每股收益(假设稀释发生)所使用的股数分别是多少?()A1,080,000和1,117,500.

B1,000,000和1,117,500.

C1,117,500和,117,500.

D1,000,000和1,080,000

正确答案: A解析: 每股基本收益(EPS)的发行在外的加权平均普通股股数(W)计算方法如下:W=(720,000股有3个月)+(720,000+240,000股有3个)+(960,000+360,000有6个月)=(3/12)(720,000)+(3/12)(960,000)+(6/12)(1,320,000)=180,000+240,000+660,000=1,080,000股。当计算完全稀释每股收益的发行在外的加权平均普通股股数(W)时,假设可转换证券和/或期权和权证的兑现已经在最早的日期里发生了。对Windsor来说,5,000张债券,每张债券换30股(总计150,000股)假设在年2的10月1日发生。这样就产生额外的150,000股,存在3个月或加权平均股数(3/12)(150,000股)=37,500股。因此,W=1,080,000股+37,500=1,117,500股。1,080,000股用于计算基本EPS,1,117,500股用于计算完全稀释EPS。 -

第12题:

单选题乙公司2016年1月1日按面值发行票面利率为4%的可转换公司债券,面值为1600万元,规定每100元债券可转换为面值1元普通股90股。2016年乙公司归属于普通股股东的利润总额为12000万元,净利润为9000万元,2016年年初发行在外普通股为8000万股,年内普通股股数未发生变化,公司适用的所得税税率为25%。假设不考虑可转换公司债券在负债成份和权益成份的分拆,且债券票面利率与实际利率相等。乙公司2016年基本每股收益和稀释每股收益分别为( )元/股。A1.5,1.28

B1.125,0.96

C0.96,1.125

D1.28,1.5

正确答案: B解析:

乙公司2016年的基本每股收益=9000÷8000=1.125(元/股)。假设转换所增加的净利润=1600×4%×(1-25%)=48(万元),假设转换所增加的普通股股数=1600÷100×90=1440(万股),增量股的每股收益=48÷1440=0.03(元/股),增量股的每股收益小于基本每股收益,可转换公司债券具有稀释作用,稀释每股收益=(9000+48)÷(8000+1440)=0.96(元/股)。 -

第13题:

乙公司2008年1月1日发行票面利率为4%可转换债券,面值1600万元,规定每100元债券可转换为l元面值普通股90股。2008年乙公司利润总额为12000万元,净利润9000万元,2008年发行在外普通股8000万股,公司适用的所得税率为25%。乙公司2008年稀释每股收益为( )元。

A.1.5

B.1.125

C.0.96

D.1.28

正确答案:C

【解析】2008年度基本每股收益=9000÷8000=1.125(元),假设转换所增加的净利润=1600×4%×(1-25%)=48(万元),假设转换所增加的普通股股数=1600÷100×90=1440(万股),增量股的每股收益=48÷1440=0.03(元),增量股的每股收益小于基本每股收益,可转换公司债券具有稀释作用,稀释的每股收益=(9000+48)÷(8000+1440)=0.96(元)。 -

第14题:

甲公司2016年度归属于普通股股东的净利润为5000万元,发行在外普通股加权平均数为10000万股。年初已发行在外的潜在普通股有:(1)股份期权8000万份,每份股份期权拥有在授予日起5年后的可行权期间以2元的行权价格购买1股本公司新发股票的权利。当期普通股平均市场价格为10元;(2)按面值发行的5年期可转换公司债券30000万元,债券每张面值100元,票面年利率为4%,发行一年后按债券面值转股,转股价格为每股10元。不考虑权益成份与负债成份的分拆。下列关于甲公司2016年度的每股收益的表述中,正确的有()。

Ⅰ.基本每股收益为0.5元

Ⅱ.可转换公司债券的增量每股收益为0.4元

Ⅲ.稀释每股收益为0.3元

Ⅳ.可转换公司债券具有反稀释作用

Ⅴ.稀释每股收益为0.32元A、Ⅰ、Ⅱ、Ⅲ

B、Ⅱ、Ⅲ、Ⅴ

C、Ⅰ、Ⅱ、Ⅲ、Ⅳ

D、Ⅰ、Ⅱ、Ⅳ、Ⅴ答案:C解析:Ⅰ项,基本每股收益=5000/10000=0.5(元);Ⅱ项,可转换公司债券的增量每股收益=(30000×4%)/(30000/10)=0.4(元);Ⅲ、Ⅳ、Ⅴ三项,股份期权假设行权增加股数=8000-8000×2/10=6400(万股),考虑股份期权后的稀释每股收益

=5000/(10000+6400)=0.3(元);同时考虑股份期权、可转债后的稀释每股收益

=(5000+30000×4%)/(10000+6400+30000/10)=0.32(元),甲公司2016年度的稀释每股收益为0.3元,可转换公司债券具有反稀释作用。 -

第15题:

甲公司2×16年归属于普通股股东的净利润为35500万元,期初发行在外普通股股数10000万股,年内普通股股数未发生变化。2×15年1月1日按每份面值100元发行了100万份可转换公司债券,发行价格为10000万元,无发行费用。该债券期限为3年,票面年利率为6%,利息每年12月31日支付。债券发行一年后可转换为普通股,2×16年度该债券尚未转换。转股价格为每股10元,即每100元债券可转换为10股面值为1元的普通股。债券利息不符合资本化条件,直接计入当期损益,所得税税率为25%。假设不具备转换选择权的类似债券的市场利率为9%,已知(P/A,9%,3)=2.5313,(P/F,9%,3)=0.7722。甲公司2×16年度稀释每股收益为()元/股。

- A、3.55

- B、3.27

- C、3.23

- D、3.29

正确答案:D -

第16题:

Windsor公司在年1的事2月底1日有720,000股发行在外的普通股。年2的4月1日又发行了240,000股,年2的7月1日在发行360,000股。年2的10月1日,Windsor发行了5,000份$1,000面值,7%的可转换债券。每张债券可以转换为30股普通股。在可转换债券发行时,它不被作为普通股等价物。年2内没有债券转换为普通股。如果没有其他的权益交易发生,那么在年2的12月31日用于计算每股基本收益和完全稀释每股收益(假设稀释发生)所使用的股数分别是多少?()

- A、1,080,000和1,117,500.

- B、1,000,000和1,117,500.

- C、1,117,500和,117,500.

- D、1,000,000和1,080,000

正确答案:A -

第17题:

环宇公司2012年1月1日按面值发行可转换债券1000万元,票面利率为8%的三年期可转换债券,利息自发行之日起每年年末支付一次。该批可转换债券自发行结束后12个月起即可转换为公司股票。每100元债券可转换面值为1元的普通股80股。2012年净利润3000万元,2012年初发行在外普通股2000万股,所得税税率25%,假设不具备转股权的类似债券的市场利率为6%,该债券筹集的资金专门用于一项固定资产的购建,利息符合资本化条件,该公司2012年稀释的每股收益为()元。

- A、1.07

- B、1.26

- C、1.5

- D、1.95

正确答案:A -

第18题:

Windsor公司在年1的12月31日有720000股发行在外的普通股。年2的4月1日又发行了240000股,年2的7月1日在发行360000股。年2的10月1日,Windsor发行了5000份$1000面值,7%的可转换债券。每张债券可以转换为30股普通股。在可转换债券发行时,它不被作为普通股等价物。年2内没有债券转换为普通股。如果没有其他的权益交易发生,那么在年2的12月31日用于计算每股基本收益和完全稀释每股收益(假设稀释发生)所使用的股数分别是()

- A、1000000和1117500

- B、1117500和117500

- C、1000000和1080000

- D、1080000和1117500

正确答案:D -

第19题:

乙公司2013年1月1日发行利息率为4%,每张面值100元的可转换债券10万张,规定每张债券可转换为1元面值普通股80股。2013年净利润8000万元,2013年发行在外普通股4000万股,公司适用的所得税率为25%,则2013年的稀释每股收益为()元/股。

- A、2

- B、1.67

- C、1.83

- D、1.56

正确答案:B -

第20题:

单选题2017年12月31日为Boyd公司财务年度的最后一天。Boyd公司有80000股发行在外的普通股。还有$200000,10%的可转换债券,面值$1000。债券可转换为20000股普通股。但是当年没有债券转化。公司的税率是40%。Boyd当年的净利润是$108000。2018年12月31日,Boyd普通股的完全稀释的每股收益(精确到美分)是多少()A1.08

B1.18

C1.2

D1.23

正确答案: A解析: 暂无解析 -

第21题:

单选题甲公司2X16年度归属于普通股股东的净利润为25500万元,期初发行在外普通股股数为10000万股,年内普通股股数未发生变化。2X16年1月1日,公司按面值发行40000万元的三年期可转换公司债券,债券每张面值100元,票面年利率为2%,利息自发行之日起每年支付一次,即每年12月31日为付息日。该批可转换公司债券自发行结束之日起12个月以后即可转换为公司股票,即转股期为发行12个月后至债券到期日止的期间。转股价格为每股10元,即每100元债券可转换为10股面值为1元的普通股股票。可转换公司债券利息不符合资本化条件,直接计入当期损益,甲公司适用的所得税税率为25%。假设不考虑可转换公司债券在负债成分和权益成分的分拆,且债券票面利率等于实际利率。甲公司2X16年度稀释每股收益为()元/股。A2.55

BO.15

C0.25

D1.86

正确答案: A解析: 2X16年度甲公司基本每股收益=25500÷10000=2.55(元/股),假设可转换公司债券转股所增加的净利润=40000X2%X(1-25%)=600(万元),假设转换所增加的普通股股数=40000÷10=4000(万股),增量股的每股收益=600÷4000=0.15(元/股),增量股的每股收益小于基本每股收益,可转换公司债券具有稀释作用,2X16年度甲公司稀释每股收益=(25500+600)÷(10000+4000)=1.86(元/股)。 -

第22题:

单选题甲公司2012年4月1日发行票面利率为10%的可转换债券,总面值为1000万元,每张债券面值为100元,转换比率为20,发行-年后可以转换为普通股,债券期限为10年。2012年归属于普通股股东的净利润为6000万元,发行在外普通股加权平均数为4000万股,公司适用的所得税税率为25%。则甲公司2012年的稀释每股收益为()元/股。A1.50

B1.26

C1.45

D1.46

正确答案: A解析: 假设发行日全部转股,则2012年增加的净利润=1000X10%×9/12×(1—25%)=56.25(万元),增加的普通股加权平均数=(1000/100)×20×9/12=150(万股),稀释每股收益=(6000+56.25)/(4000+150)=1.46(元/股)。 -

第23题:

单选题甲公司2012年1月1日发行票面利率为10%的可转换债券,面值1000万元,规定每100元面值可转换为1元面值普通股90股。2012年净利润6000万元,2012年发行在外普通股4000万股,公司适用的所得税税率为25%。则甲公司2012年的稀释每股收益为()。A1.52

B1.26

C2.01

D1.24

正确答案: C解析: 净利润的增加=1000×10%×(1-25%)=75(万元)

普通股股数的增加=(1000/100)×90=900(万股)

稀释的每股收益=(6000+75)/(4000+900)=1.24(元/股)