SANSCOM公司采用作业成本法系统将成本分配给两种产品P和Q。在组装部门,材料处理成本直接随投入生产的配件数量的变化而变化。机器每个周末都要重新校准和上润滑油,这与这周投入生产的配件数量没有关系。材料处理成本与机器维护成本都是按投入配件的数量分摊给产品的。由于产品P的生产过程进行再造,每个产品所投入的配件数量减少了。产品P的生产过程的再设计将如何影响产品Q的作业成本?()A、每个Q的材料处理成本将保持不变,每个产品Q的机器维护成本将上升B、每个Q的材料处理成本将保持不变,每个产品Q的机器维护成本将保持不

题目

SANSCOM公司采用作业成本法系统将成本分配给两种产品P和Q。在组装部门,材料处理成本直接随投入生产的配件数量的变化而变化。机器每个周末都要重新校准和上润滑油,这与这周投入生产的配件数量没有关系。材料处理成本与机器维护成本都是按投入配件的数量分摊给产品的。由于产品P的生产过程进行再造,每个产品所投入的配件数量减少了。产品P的生产过程的再设计将如何影响产品Q的作业成本?()

- A、每个Q的材料处理成本将保持不变,每个产品Q的机器维护成本将上升

- B、每个Q的材料处理成本将保持不变,每个产品Q的机器维护成本将保持不变

- C、每个Q的材料处理成本将增加,每个产品Q的机器维护成本将保持不变

- D、每个Q的材料处理成本将上升,每个产品Q的机器维护成本将上升

相似考题

更多“SANSCOM公司采用作业成本法系统将成本分配给两种产品P和Q。在组装部门,材料处理成本直接随投入生产的配件数量的变化而变化。机器每个周末都要重新校准和上润滑油,这与这周投入生产的配件数量没有关系。材料处理成本与机器维护成本都是按投入配件的数量分摊给产品的。由于产品P的生产过程进行再造,每个产品所投入的配件数量减少了。产品P的生产过程的再设计将如何影响产品Q的作业成本?()A、每个Q的材料处理成本将保持不变,每个产品Q的机器维护成本将上升B、每个Q的材料处理成本将保持不变,每个产品Q的机器维护成本将保持不”相关问题

-

第1题:

(2017年)甲企业采用作业成本法计算产品成本,每批产品生产前需要进行机器调试。对调试中心进行成本分配时,最适合采用的作业成本动因是()。A.产品品种

B.产品批次

C.产品数量

D.每批产品数量答案:B解析:由于每批产品生产前都需要进行机器调试,所以机器调试中心的成本与批次有关,应该以产品批次作为成本动因。 -

第2题:

下列作业中属于品种级作业成本的有( )。A.产品的直接材料成本

B.产品生产前机器调试成本

C.产品设计成本

D.产品工艺改造成本答案:C,D解析:选项A属于单位级作业成本;选项B属于批次级作业成本。品种级作业是指服务于某种型号或样式产品的作业。例如,产品设计、产品生产工艺规程制定、工艺改造、产品更新等。 -

第3题:

竞争性市场下有3个完全相同的企业,生产相同产品。市场的反需求曲线为p(Q)-l-Q,Q=q1+q2+q3,每个企业成本为零。若三个公司合并,利润为多少?答案:解析:三个企业合并时,利润函数变为π=pQ=(1-Q)Q,利润最大化的一阶条件为:

解得:

如果三个企业平分利润,各自利润为

-

第4题:

东风小型机械制造公司成型部门的制造费用过去一直按直接人工工时分配,由于市场竞争

的压力,要求会计部门提供可靠的成本信息用于定价决策和成本控制。通过调查分析认为制造费用分配对产品成本计算影响很大,决定改变传统方法采用作业成本法。

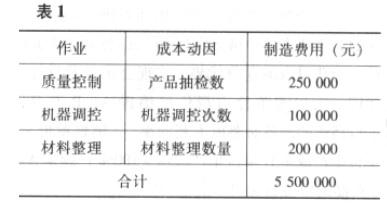

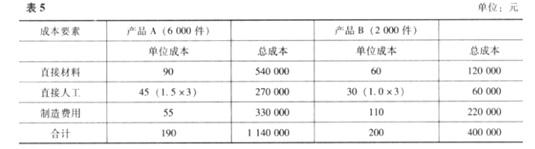

2008 年 6 月成型部门制造费用总计为 550000 元,根据成本和作业之间的关系分析,该部门制造费用由三种作业引起,这三种作业是质量控制、机器调控和材料整理准备,与各项作业相关的成本数据如表 1 所示:

质量控制成本与产品抽检件数相关,产品抽检数应作为质量控制成本的成本动因;机器调控

成本与机器调控次数相关,成本动因应为调控次数;材料整理成本与材料使用量相关,材料整理数量应作为成本动因。以各项作业的成本动因为成本分配基础,能够合理地提现收益原则。

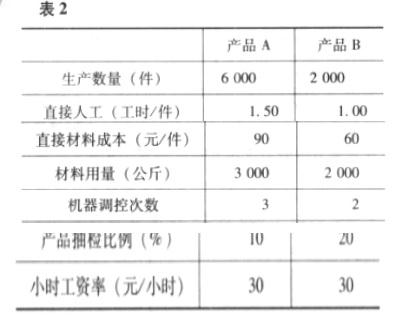

2008 年 6 月份成型部门生产 A 和 B 两种产品,有关产品生产的资料如表 2 所示:

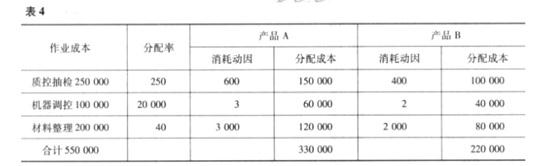

要求:计算两种产品作业成本法下的单位成本,并进行评析。答案:解析:计算过程见表 3、表 4 和表 5。

根据上述资料计算产品成本

-

第5题:

在作业成本系统下,向产品分配材料处理成本的合理基础是以下哪项?()

- A、每年的生产批量

- B、每件完工产品的部件数量

- C、生产一个产品所需的时间

- D、每个完工产品分担的生产费用

正确答案:A -

第6题:

ABC法是将间接成本按()进行归集,并以此求得成本动因率,然后再根据产品集中各产品的数量,将间接成本分配到产品集中。

- A、成本

- B、作业

- C、产品数量

- D、材料

正确答案:B -

第7题:

Sanscom公司采用作业成本法将成本分摊给两个产品P和Q。在装配车间,材料处理成本直接随做进产品的配件数量的变化而变化。不管每周做了多少个配件,机器都要在周末进行重新校正和加润滑油。材料处理成本和机器保养成本都按做进产品的配件数量进行分摊。由于产品P的生产流程进行了再造,因此每个产品的配件数量减少。产品P的生产过程的再设计如何影响产品Q的作业成本。()

- A、 每个产品Q的材料处理成本保持不变,每个产品Q的机器维护成本也保持不变

- B、 每个产品Q的材料处理成本增加,每个产品Q的机器维护成本保持不变

- C、 每个产品Q的材料处理成本保持不变,每个产品Q的机器维护成本增加

- D、 每个产品Q的材料处理成本增加,每个产品Q的机器维护成本也增加

正确答案:C -

第8题:

单选题完工产品和在产品的分配方法中()适用于产品数量较多,各月在产品数量变化也较大,且生产成本中直接材料成本和直接人工成本等加工成本的比重相差不大的产品。A约当产量比例法

B在产品按固定成本计算法

C在产品按所耗直接材料成本计价法

D在产品按定额成本计价法

正确答案: A解析: 约当产量比例法适用于产品数量较多,各月在产品数量变化也较大,且生产成本中直接材料成本和直接人工成本等加工成本的比重相差不大的产品。 -

第9题:

单选题定额比例法下,直接材料成本分配率应为()。A(月初在产品实际材料成本+本月投入的实际材料成本)/(完工产品定额材料成本+月末在产品定额材料成本)

B(月初在产品实际材料成本+本月投入的实际材料成本)/(完工产品实际材料成本+月末在产品实际材料成本)

C本月投入的实际材料成本/(完工产品定额材料成本+月末在产品定额材料成本)

D本月投入的实际材料成本/(完工产品实际材料成本+月末在产品实际材料成本)

正确答案: A解析: 暂无解析 -

第10题:

多选题下列有关单位级作业表述正确的有()。A单位级作业是指每一单位产品至少要执行一次的作业

B单位级作业对每个产品都必须执行

C单位级作业成本是直接成本,可以直接追溯到每个单位产品上

D单位级作业成本最后要根据产品的数量在单个产品之间进行分配

正确答案: A,B解析: 单位级作业是指每一单位产品至少要执行一次的作业。例如,机器加工、组装。这些作业对每个产品都必须执行。这类作业的成本包括直接材料、直接人工工时、机器成本和直接能源消耗等。单位级作业成本是直接成本,可以追溯到每个单位产品上,即直接计入成本对象的成本计算单。 -

第11题:

单选题桑斯靠姆公司使用作业成本法分配成本到P和Q两种产品。在装配部门,材料处理成本与产品零件组装数量成正比变化。每周末机器被重新校准和涂油,不管前面组装了多少数量的产品。直接材料处理成本和机器维护成本,是基于零件组装的数量计入产品。由于对产品P的生产流程再造,每单位完工产品需要的零件数量减少。产品P生产流程再造是如何影响产品Q的作业成本的?()AQ的单位材料处理成本将增加,Q的单位维护成本将保持不变

BQ的单位材料处理成本将增加,Q的单位维护成本将增加

CQ的单位材料处理成本将保持不变,Q的单位维护成本将保持不变

DQ的单位材料处理成本将保持不变,Q的单位维护成本将增加

正确答案: D解析: 暂无解析 -

第12题:

单选题在作业成本系统下,向产品分配材料处理成本的合理基础是以下哪项?()A每年的生产批量

B每件完工产品的部件数量

C生产一个产品所需的时间

D每个完工产品分担的生产费用

正确答案: B解析: 暂无解析 -

第13题:

甲企业采用作业成本法计算产品成本,每批产品生产前需要进行机器调试,在对调试作业中心进行成本分配时,最适合采用的作业成本动因是( )。A.产品品种

B.产品数量

C.产品批次

D.每批产品数量答案:C解析:生产前机器调试属于批次级作业,它们的成本取决于批次,所以作业成本动因应采用产品批次,所以选项 C 正确。

本题考查:作业成本的计算原理 -

第14题:

(2017年)甲企业采用作业成本法计算产品成本,每批产品生产前需要进行机器调试。在对调试作业中心进行成本分配时,最适合采用的作业成本动因的是( )。A.产品品种

B.产品批次

C.产品数量

D.每批产品数量答案:B解析:机器调试是每批产品生产前都要发生的,与批次相关,所以成本分配以产品批次为动因。 -

第15题:

如果Z表示企业总利润,P为产品标价,K为单位折让费,c为生产和分销的变动成本,Q为产品销售数量,F为固定成本,M为可控营销成本,则它们之间的关系为()。A.Z=(P-K-c)Q-F-M

B.Z=(P-K+c)Q-F-M

C.Z=(P-K-c-M)Q-F

D.Z=(P-K-c)Q+F-M答案:A解析: -

第16题:

以下哪项正确地描述了直接材料采购预算的计算?()

- A、(预测销售量(个)x每个产品的直接材料x直接材料成本)+期望期末直接材料存货–期初直接材料成本

- B、(生产数量x每个产品的直接材料x直接材料成本)+期望的期末直接材料存货–期初直接材料存货

- C、(生产数量x每个产品的直接材料x直接材料成本)+期初直接材料存货–期望的期末直接材料存货

- D、(预测销售量(个)x每个产品的直接材料x直接人工成本)+期初直接材料存货–期望的期末直接材料存货

正确答案:B -

第17题:

桑斯靠姆公司使用作业成本法分配成本到P和Q两种产品。在装配部门,材料处理成本与产品零件组装数量成正比变化。每周末机器被重新校准和涂油,不管前面组装了多少数量的产品。直接材料处理成本和机器维护成本,是基于零件组装的数量计入产品。由于对产品P的生产流程再造,每单位完工产品需要的零件数量减少。产品P生产流程再造是如何影响产品Q的作业成本的?()

- A、Q的单位材料处理成本将增加,Q的单位维护成本将保持不变

- B、Q的单位材料处理成本将增加,Q的单位维护成本将增加

- C、Q的单位材料处理成本将保持不变,Q的单位维护成本将保持不变

- D、Q的单位材料处理成本将保持不变,Q的单位维护成本将增加

正确答案:D -

第18题:

定额比例法下,直接材料成本分配率应为()。

- A、(月初在产品实际材料成本+本月投入的实际材料成本)/(完工产品定额材料成本+月末在产品定额材料成本)

- B、(月初在产品实际材料成本+本月投入的实际材料成本)/(完工产品实际材料成本+月末在产品实际材料成本)

- C、本月投入的实际材料成本/(完工产品定额材料成本+月末在产品定额材料成本)

- D、本月投入的实际材料成本/(完工产品实际材料成本+月末在产品实际材料成本)

正确答案:A -

第19题:

如果企业各月月末在产品数量较多、各月月末在产品数量变化也较大,直接材料成本在生产成本中所占比重较大且材料在生产开始时一次就全部投入的产品,月末可采用的在产品和完工产品之间分配费用的方法是()。

- A、定额比例法

- B、约当产量比例法

- C、在产品按所耗直接材料成本计价法

- D、在产品按定额成本计价法

正确答案:C -

第20题:

单选题甲企业采用作业成本法计算产品成本,每批产品生产前需要进行机器调试,在对调试作业中心进行成本分配时,最适合采用的作业成本动因是( )。A产品品种

B产品数量

C产品批次

D每批产品数量

正确答案: C解析: -

第21题:

单选题以下哪项正确地描述了直接材料采购预算的计算?()A(预测销售量(个)x每个产品的直接材料x直接材料成本)+期望期末直接材料存货–期初直接材料成本

B(生产数量x每个产品的直接材料x直接材料成本)+期望的期末直接材料存货–期初直接材料存货

C(生产数量x每个产品的直接材料x直接材料成本)+期初直接材料存货–期望的期末直接材料存货

D(预测销售量(个)x每个产品的直接材料x直接人工成本)+期初直接材料存货–期望的期末直接材料存货

正确答案: B解析: 直接材料的使用预算是满足生产需求的直接材料的具体数量。因此,必须从生产数量开始(不是预计的销售数量)。由于期初存货是已经有的,因此它是被减去,而期望的期末存货必须通过生产来满足。 -

第22题:

单选题ABC法是将间接成本按()进行归集,并以此求得成本动因率,然后再根据产品集中各产品的数量,将间接成本分配到产品集中。A成本

B作业

C产品数量

D材料

正确答案: A解析: 暂无解析 -

第23题:

单选题SANSCOM公司采用作业成本法系统将成本分配给两种产品P和Q。在组装部门,材料处理成本直接随投入生产的配件数量的变化而变化。机器每个周末都要重新校准和上润滑油,这与这周投入生产的配件数量没有关系。材料处理成本与机器维护成本都是按投入配件的数量分摊给产品的。由于产品P的生产过程进行再造,每个产品所投入的配件数量减少了。产品P的生产过程的再设计将如何影响产品Q的作业成本?()A每个Q的材料处理成本将保持不变,每个产品Q的机器维护成本将上升

B每个Q的材料处理成本将保持不变,每个产品Q的机器维护成本将保持不变

C每个Q的材料处理成本将增加,每个产品Q的机器维护成本将保持不变

D每个Q的材料处理成本将上升,每个产品Q的机器维护成本将上升

正确答案: B解析: 材料处理成本是变动的,而机器维护成本是固定的。由于变动成本是根据成本动因来分摊,每单位产品Q的材料处理成本保持不变。单位固定成本将上升,因为这个成本现在要摊到更小数量的成本动因上。