一个生产木料的公司发生了$140,000的成本,生产了100,000立方英尺的成品木料,每平方英尺卖$1。还生产了50,000平方英尺的夹板,每平方英尺卖$0.50(在分离点的销售价值)。使用分离点的销售价值法,每个联产品的每平方英尺的成本是多少?() A、成品木料每平方英尺$1.12;夹板每平方英尺$0.56B、成品木料每平方英尺$0.64;夹板每平方英尺$0.32C、成本木料每平方英尺$0.82;夹板每平方英尺$0.44D、成品木料每平方英尺$0.92;夹板每平方英尺$0.48

题目

一个生产木料的公司发生了$140,000的成本,生产了100,000立方英尺的成品木料,每平方英尺卖$1。还生产了50,000平方英尺的夹板,每平方英尺卖$0.50(在分离点的销售价值)。使用分离点的销售价值法,每个联产品的每平方英尺的成本是多少?()

- A、成品木料每平方英尺$1.12;夹板每平方英尺$0.56

- B、成品木料每平方英尺$0.64;夹板每平方英尺$0.32

- C、成本木料每平方英尺$0.82;夹板每平方英尺$0.44

- D、成品木料每平方英尺$0.92;夹板每平方英尺$0.48

相似考题

参考答案和解析

更多“一个生产木料的公司发生了$140,000的成本,生产了100,0”相关问题

-

第1题:

甲公司是一家生产家具的工厂,每日正常使用10吨木料,预计最多每日使用15吨木料,一般从发出订单到收到木料需要10天,那么甲公司的安全储备量是:A.100吨

B.50吨

C.25吨

D.30吨答案:B解析:安全储备量=(预计每日最大消耗量-平均每日正常消耗量)×提前期天数=(15-10)×10=50吨。 -

第2题:

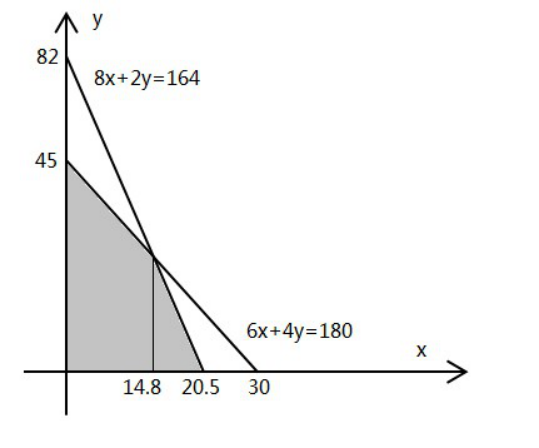

某厂有木料180个单位、竹料164个单位。生产一个大型竹木产品需要消耗木料6个单位、竹料8个单位,生产一个中型竹木产品需要消耗木料4个单位、竹料2个单位。一个大型竹木产品可获利900元,一个中型竹木产品可获利450元。

如果要获得最大收益,该安排生产多少件大型竹木产品?A.4

B.10

C.14

D.20答案:C解析:解法一:本题属于策略制定。

设生产了x个大型产品,y个中型产品,则由题意有6x+4y≤180,8x+2y≤164。在直角坐标系中画图如下:

最大收益即使900x+450y最大。900x+450y=450(2x+y),可知z=2x+y最大时有最大收益,这条直线的最大值取在两条直线的交点处,即x=14.8,取整为14。

因此,选择C选项。

解法二:本题属于策略制定,采用代入排除法。

代入A选项,若大型产品4个,则花费木料24个单位,竹料32个单位,剩余木料156个单位、竹料132个单位,最多再做中型产品156÷4=39个,收益为4×900+39×450=21150(元)。

代入B选项,若大型产品10个,则花费木料60个单位,竹料80个单位,剩余木料120个单位、竹料84个单位,最多再做中型产品120÷4=30个,收益为10×900+30×450=22500(元)。

代入C选项,若大型产品14个,则花费木料84个单位,竹料112个单位,剩余木料96个单位、竹料52个单位,最多再做中型产品96÷4=24个,收益为14×900+24×450=23400(元)。

代入D选项,若大型产品20个,则花费木料120个单位,竹料160个单位,剩余木料60个单位、竹料4个单位,最多再做中型产品4÷2=2个,收益为20×900+2×450=18900(元)。

因此,选择C选项。 -

第3题:

关于农业保险外部性,下列说法不正确的是( )。

A.保险公司提供农业保险,从而产生了农业保险的“生产”正外部性

B.农业生产者使用农业保险,从而产生了农业保险的“消费”负外部性

C.农业保险“生产”正外部性导致保险公司实际边际私人成本高于理论边际私人成本

D.农业保险“消费”正外部性使得农业生产者边际私人收益小于边际社会收益答案:B解析:农业保险的正外部性具有两方面:①保险公司提供农业保险,从而产生了农业保险的“生产”正外部性;②农业生产者使用农业保险,从而产生了农业保险的“消费”正外部性。 -

第4题:

从理论上讲,联合成本的概念是( )。

- A、当生产某一种产品的同时,导致生产出另一些产品,产品之间产生了联合成本

- B、当生产某一种产品的时候也在生产另一些产品,生产出的产品之间产生了联合成本

- C、不同的产品生产之间具有内在的联合成本

- D、当生产某一种产品的同时,导致以某一比例生产出另一些产品,而且这种连带产品与引起它的生产品保持着固定比例,就产生了联合成本。

正确答案:D -

第5题:

永盛公司是一个生产型企业,在该公司的间接成本中一般不包括()。

- A、销售成本

- B、直接人工成本

- C、技术支持费

- D、生产厂房和机器设备的成本

正确答案:B -

第6题:

一个公司的销售部门对产生收入负责,但几乎没有可控成本。 相反,生产部门的经理对控制成本负责,但不设定价格。以下哪项根据经理的责任将部门归于最恰当的责任中心?()

- A、销售:成本中心;生产:收入中心

- B、销售:利润中心;生产:成本中心

- C、销售:收入中心;生产:成本中心

- D、销售:成本中心;生产:利润中心

正确答案:C -

第7题:

Selo公司使用弹性预算来控制成本。公司的年度总预算包括$324,000的生产主管工资(生产量是180,000)。主管工资在年内均匀分布。在9月份生产了15,750个。生产主管工资发生了$28,000。9月份的绩效报告将反映多少预算差异()

- A、 $350有利

- B、 $350不利

- C、 $1,000不利

- D、 $1,000有利

正确答案:C -

第8题:

单选题一个公司的销售部门对产生收入负责,但几乎没有可控成本。 相反,生产部门的经理对控制成本负责,但不设定价格。以下哪项根据经理的责任将部门归于最恰当的责任中心?()A销售:成本中心;生产:收入中心

B销售:利润中心;生产:成本中心

C销售:收入中心;生产:成本中心

D销售:成本中心;生产:利润中心

正确答案: D解析: 收入中心经常用于经理只关心收入,不期望控制成本的利润中心。生产设施不能直接销售和产生利润,只控制成本,所以它被作为成本中心。 -

第9题:

判断题生产企业只生产了商品本身,而广告公司却给商品附上了一个概念、塑造了一个个性和灵魂。A对

B错

正确答案: 错解析: 暂无解析 -

第10题:

单选题甲公司是一家生产家具的工厂,每日正常使用10吨木料,预计最多每日使用15吨木料,一般从发出订单到收到木料需要10天,那么甲公司的安全储备量是:()A100吨

B50吨

C25吨

D30吨

正确答案: B解析: 本题考查的知识点是存货管理。安全储备量=(预计每日最大消耗量-平均每日正常消耗量)×提前期天数=(15-10)×10=50吨。 -

第11题:

单选题Selo公司使用弹性预算来控制成本。公司的年度总预算包括$324,000的生产主管工资(生产量是180,000)。主管工资在年内均匀分布。在9月份生产了15,750个。生产主管工资发生了$28,000。9月份的绩效报告将反映多少预算差异()A$350有利

B$350不利

C$1,000不利

D$1,000有利

正确答案: B解析: $324,000的主管工资是固定成本,每月为$27,000。由于这些成本是固定的,数量是不相关的。差异是实际成本$28,000与预算成本的$27,000,也就是$1,000的不利。 -

第12题:

多选题根据农产品成本核算指标体系,下列说法正确的有( )。A物质与服务费用反映了为生产该产品而发生的除土地外各种资源的耗费

B生产成本反映了为生产该产品而发生的除土地外各种资源的耗费

C人工成本反映了家庭劳动用工投入生产的机会成本

D土地成本反映了自营地投入生产时的机会成本

E现金成本反映了生产者生产农产品所发生的实际支出

正确答案: C,D解析: 生产成本是指直接生产过程中为生产该产品而投入的各项资金(包括实物和现金)和劳动力的成本。物质与服务费用,指在直接生产过程中消耗的各种农业生产资料的费用、购买各项服务的支出以及与生产相关的其他实物或现金支出。据此可知,生产成本反映了为生产该产品而发生的除土地外各种资源的耗费,而不是物质与服务费用。 -

第13题:

甲公司是一家生产家具的工厂,每日正常使用15吨木料,预计最多每日使用25吨木料,一般从发出订单到收到木料需要3天,那么甲公司的订货点是:A.75

B.45

C.30

D.120答案:A解析:安全储备量=(预计每日最大消耗量-平均每日正常消耗量)×提前期天数=(25-15)×3=30吨,订货点=平均每日正常消耗量×提前期+安全储备量=15×3+30=75吨。 -

第14题:

生产费用计入生产成本,需要两个前提:一个是生产费用的具体承担者,另一个是( )。

A、生产费用和生产成本的责任期

B、生产费用和生产成本的所属期

C、生产费用和生产成本的折现期

D、生产费用和生产成本的归属期答案:D解析:?本题考查的是生产费用计入生产成本的前提。参见教材P91。 -

第15题:

审计经理刚刚结束了管理层的培训,并建议审计部门建立一个数学模型来帮助发现可能影响产品成本变化的因素。根据审计经理的看法,这个模型应该确认公司拥有三个相互分离的生产(成本)中心。()的方法能够最好地支持审计经理的建议。

- A、对每一个部门生产成本进行典型的变量样本估计,并且按照每一个产品的价值对样本进行分层

- B、在三个部门内进行三年的比率分析,分析生产成本对原材料成本的比率

- C、建立生产成本的多元回归分析,包括如原材料存货成本、部门员工数量以及加班工资等变量

- D、建立一个将生产成本与产品销售成本相联系的线性回归模型

正确答案:C -

第16题:

甲公司是一家生产家具的工厂,每年产量较平稳,平均每年使用木料2000吨,每次采购成本为3000元,每吨木料的年存储成本是300元,在不考虑其他因素的情况下,甲公司最佳的单次订货量是:()

- A、100吨

- B、200吨

- C、300吨

- D、400吨

正确答案:B -

第17题:

生产企业只生产了商品本身,而广告公司却给商品附上了一个概念、塑造了一个个性和灵魂。

正确答案:正确 -

第18题:

甲公司是一家生产家具的工厂,每日正常使用10吨木料,预计最多每日使用15吨木料,一般从发出订单到收到木料需要10天,那么甲公司的安全储备量是:()

- A、100吨

- B、50吨

- C、25吨

- D、30吨

正确答案:B -

第19题:

一个公司从回收塑料中生产两种联产品: 建筑用的人工栅和塑料椅子。联成本是$140,000,可以生产3,000个人工栅和椅子。人工栅每个卖$20,椅子每个卖$50。每个产品的平均成本是$28。这样人工栅的毛利就是-$24,000,而椅子的毛利是$44,000。这个公司用的是以下哪种成本分摊方法?()

- A、物理数量法

- B、净可实现价值法

- C、分离点的销售价值法

- D、毛利法

正确答案:A -

第20题:

单选题甲公司是一家生产家具的工厂,每年产量较平稳,平均每年使用木料2000吨,每次采购成本为3000元,每吨木料的年存储成本是300元,在不考虑其他因素的情况下,甲公司最佳的单次订货量是:()A100吨

B200吨

C300吨

D400吨

正确答案: D解析: 本题考查的知识点是存货管理。根据经济订货批量公式,经济订货批量EDQ=√((2×D×C_0)/C_h ),D是年需求量,C_0是一次订货成本,C_h是单位存货年存储成本,根据本题,EDQ=√((2×2000×3000)/300)=200吨。 -

第21题:

单选题甲公司是一家生产家具的工厂,每日正常使用15吨木料,预计最多每日使用25吨木料,一般从发出订单到收到木料需要3天,那么甲公司的订货点是:()A75

B45

C30

D120

正确答案: C解析: 本题考查的知识点是存货管理。安全储备量=(预计每日最大消耗量-平均每日正常消耗量)×提前期天数=(25-15)×3=30吨,订货点=平均每日正常消耗量×提前期+安全储备量=15×3+30=75吨。 -

第22题:

问答题甲公司与乙公司签订协议,约定甲公司生产并向乙公司销售一台大型设备,限于自身生产能力不足,甲公司委托丙公司生产该大型设备的一个主要部件,并按实际成本的108%结付款项。假定甲公司本身负责的部分和丙公司负责的部件全部生产完成且已经组装完结交付给了乙公司,乙公司经验收合格将款项支付了甲公司,但丙公司尚未提供其负责部件的成本资料。正确答案:解析: -

第23题:

单选题永盛公司是一个生产型企业,在该公司的间接成本中一般不包括()。A销售成本

B直接人工成本

C技术支持费

D生产厂房和机器设备的成本

正确答案: A解析: 暂无解析