甲企业本月生产A产品的工人工资为20万元,生产B产品的工人工资为80万元。本月发生车间管理人员工资30万元。该企业按生产工人工资比例法分配制造费用。假设不考虑其他因素,本月B产品应分配制造的制造费用为()万元。A、6B、0.6C、24D、2

题目

甲企业本月生产A产品的工人工资为20万元,生产B产品的工人工资为80万元。本月发生车间管理人员工资30万元。该企业按生产工人工资比例法分配制造费用。假设不考虑其他因素,本月B产品应分配制造的制造费用为()万元。

- A、6

- B、0.6

- C、24

- D、2

相似考题

更多“甲企业本月生产A产品的工人工资为20万元,生产B产品的工人工资为”相关问题

-

第1题:

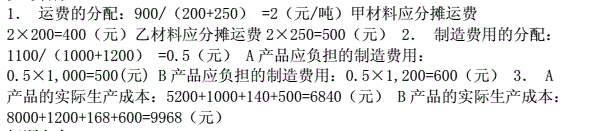

资料:某企业本月发生下列有关经济业务:1.本月购进甲材料200吨,单价50元,购进乙材料250吨,单价30元,两种材料的运费共计900元。

2.本厂生产A、B两种产品,甲材料被生产A产品耗用一半,乙材料被生产B产品全部耗用。

3.本月份A产品的生产工人工资l000元,B产品的生产工人工资1200元。

4.本月份按生产工人工资的14%,计提职工福利费。

5.本月份发生的制造费用共l100元。

要求:1.按材料重量比例分配运费;2.按生产工人工资比例分配制造费用;3.假如A、B两种产品全部完工(无期初在产品),计算A.B两种产品的制造成本。

参考答案:

-

第2题:

某企业只生产一种产品,本月期初在产品成本为35 000元,本月发生下列费用:生产领用原材料60 000元,生产工人工资20 000元,制造费用10 000元,管理费用15 000元,销售费用8 000元,月末在产品成本为30 000元,则企业本月完工产品成本为()。

A、83 000元

B、90 000元

C、95 000元

D、118 000元

正确答案:C

-

第3题:

某企业只生产一种A产品,月初“生产成本—— A产品”账户余额为3 000元,本期生产过程中领用原材料15 000元;发生生产工人工资4 000元;本月完工入库A产品100件。期末“生产成本——A产品”账户余额800元,假设生产成本减少额全部为完工入库造成,则下列说法正确的有()。

A.入库产品单价为220元/件

B.本期生产成本贷方发生额为21 200元

C.本期主营业务成本发生额为21 200元

D.确认生产工人工资账务处理为:

借:生产成本——A产品 4 000

贷:应付职工薪酬 4000

正确答案:BD

[答案]BD

【解析】本题的考点为生产成本的核算。

领用原材料15 000

借:生产成本——A产品15 000

贷:原材料4 000

确认职工薪酬

借:生产成本——A产品

贷:应付职工薪酬 4 000

完工入库

借:库存商品——A产品21 200

贷:生产成本——A产品21200(3 000 +15 000 +4000 - 800)

入库产品单价=21200÷100= 212(元/件)

-

第4题:

甲公司生产甲、乙两种产品,2019年9月共发生生产工人工资200000元,福利费50000元。上述人工费按生产工时比例在甲、乙产品间分配,其中甲产品的生产工时为400小时,乙产品的生产工时为600小时。该企业生产甲产品应分配的人工费为( )元。A.100000

B.80000

C.135000

D.120000答案:A解析:甲产品应分配的人工费=400×(200000+50000)/(600+400)=100000(元)。 -

第5题:

甲企业"生产成本"科目的期初余额为10万元,本期为生产产品发生直接材料费用20万元,燃料动力费用10万元,生产工人工资30万元,生产工人福利费5万元,制造费用40万元,企业生产车间发生的固定资产修理费用为10万元,本期结转完工产品成本为60万元。假定该企业只生产一种产品,期末"生产成本"科目的余额为( )万元。

A.55

B.115

C.65

D.60答案:A解析:本题考核对完工产品成本的结转。"生产成本"科目的余额=10+20+10+30+5+40-60=55(万元),企业生产车间发生的固定资产修理费用属于期间费用,应直接记入管理费用,不记入"生产成本"科目。 -

第6题:

结算本月应付职工薪酬,按用途归集如下:A产品生产工人工资5000元;B产品生产工人工资4000元。本月共发生制造费用金额2700元,根据生产工人工资比例分配并结转本月制造费用,以下说法不正确的是()。A.A产品分配制造费用1500元

B.B产品分配制造费用1200元

C.B产品分配制造费用比例为1.6%

D.应贷记制造费用2700元答案:C解析:本题考核制造费用的核算。本月共发生制造费用金额为2700元,因此从制造费用贷方结转的制造费用金额是2700元;A产品的分摊比例=5000(5000+4000)=55.56%,B产品的分摊比例=4000(5000+4000)=44.44%,因此C的说法是错误的;A产品分摊的制造费用金额=2700×5000(5000+4000)=1500(元),B产品分摊的制造费用=2700-1500=1200(元)。 -

第7题:

某企业生产车间分别将甲、乙两种材料加工制造成A产品和B产品。2020年3月,投入甲材料80万元用于加工A产品,投入乙材料100万元用于加工B产品;当月生产A产品发生直接人工费用20万元,生产B产品发生直接人工费用30万元;该生产车间归集的制造费用总额为60万元。当月加工的A、B两种产品均于当月完工,并已验收入库。已知该企业生产车间的制造费用按生产工人工资比例进行分配,不考虑其他费用,则A产品的完工成本为( )万元。A.140

B.126.67

C.124

D.104答案:C解析:A产品应分配的制造费用=60/(20+30)×20=24(万元);A产品的完工成本=80+20+24=124(万元) -

第8题:

编制会计分录:某村集体经济组织某个生产车间按规定提取本月工资时,A产品生产工人工资6000元,B产品生产工人工资4000元,车间管理人员工资3000元。

正确答案: 借:生产(劳务)成本—A产品6000

生产(劳务)成本—B产品4000

生产(劳务)成本—制造费用3000

贷:应付工资13000 -

第9题:

某企业生产A、B两种产品。某月A产品发生材料费3000元,生产工人工资1000元,生产工人福利费140元;B产品发生材料费5000元,生产工人工资1500元,生产工人福利费210元。本月共发生制造费用500元,按照生产工人工资总额分配,A产品本月应分摊制造费用()元

- A、200

- B、250

- C、300

- D、500

正确答案:A -

第10题:

甲公司同时生产A、B两种产品,当月生产车间生产工人的工资费用合计250800元。其中A产品定额工时12小时,B产品定额工时为18小时,当月生产A产品200件,生产B产品500件,甲公司采用定额工时比例法对生产工人工资进行分配。则月末应分配给B产品的生产工人工资费用为()元。

- A、198000

- B、52800

- C、150480

- D、179142.86

正确答案:A -

第11题:

单选题甲公司生产甲、乙两种产品,2015年9月共发生生产工人工资200000元,福利费50000元。上述人工费按生产工时比例在甲、乙产品间分配,其中甲产品的生产工时为400小时,乙产品的生产工时为600小时。该企业生产甲产品应分配的人工费为()元。A100000

B80000

C135000

D120000

正确答案: A解析: 暂无解析 -

第12题:

单选题某企业生产甲、乙两种产品,12月份共发生生产工人工资70000元,福利费10000元。上述人工费按生产工时比例在甲、乙产品间分配,其中甲产品的生产工时为1200小时,乙产品的生产工时为800小时。该企业生产甲产品应分配的人工费为()元。A28000

B32000

C42000

D48000

正确答案: D解析: 本题考核职工薪酬的归集和分配。甲产品应分担的人工费=1200×(70000+10000)/(1200+800)=48000(元)。 -

第13题:

结算本月应付工资如下:A产品生产工人工资2万元,B产品生产工人工资6万元,车间管理人员工资4万元,行政管理人员工资7万元,该企业车间管理人员的工资费用应记入( )科目。

A.生产成本

B.制造费用

C.管理费用

D.营业费用

正确答案:B

【答案】B

【考点】制造费用的理解与运用

【解析】生产工人的工资记入“生产成本”科目,行政人员的工资记入“管理费用”科目,销售人员的工资记入“营业费用”科目,车间管理人员的工资记入“制造费用”科目。

-

第14题:

某企业2008年6月份生产产品发生费用如下:材料费用38 000元,其中甲产品耗用21 000元,乙产品耗用17 000元;生产工人工资6 000元,其中甲产品生产工人工资3 200元,乙产品生产工人工资2 800元;制造费用总额3 600元,按生产工人工资比例分配制造费用。月末甲产品全部完工,乙产品全部未完工。本期完工甲产品的成本为( )元。

A.24 200

B.26 120

C.44 000

D.47 600

正确答案:B

甲产品应负担的制造费用=3 600/(3 200+2 800)×3 200=1 920(元),甲产品的生产成本=21 000+3 200+1 920=26 120(元)。 -

第15题:

某企业只生产一种产品,本月的成本资料如下:月初在产品成本为8000元,本月生产该产品耗用材料50000元,生产工人工资8000元,车间管理人员工资2000元,应付福利费按照工资总额的14%计提,车间水电、折旧等费用合计4600元,预付车间半年保险费1200元(含本月),月末在产品生产成本4200元,则该车间本月完工产品生产成本为( )元。

A.68600

B.69600

C.70000

D.71000

正确答案:C{8000+50000+8000+2000+[(8000+2000)*14%]+4600+(1200/6)}-4200=70000 -

第16题:

某企业只生产和销售甲产品。6月1日期初在产品成本为0。6月份发生如下费用:领用材料12万元,生产工人工资4万元,制造费用2万元,行政管理部门物料消耗3.5万元,专设销售机构固定资产折旧费1.6万元。月末在产品成本6万元。该企业6月份完工甲产品的生产成本为()万元。A.20

B.12

C.21.5

D.23.6答案:B解析:行政管理部门物料消耗计入管理费用,专设销售机构固定资产折旧费计入销售费用。月初在产品成本+本月发生生产成本=本月完工产品成本+月末在产品成本,因此该企业6月份完工甲产品的生产成本=12+4+2-6=12(万元)。 -

第17题:

结算本月应付职工薪酬,按用途归集如下:A产品生产工人工资5000元;B产品生产工人工资4000元。本月共发生制造费用金额2700元,根据生产工人工资比例分配并结转本月制造费用,以下说法不正确的是( )。A、A产品分配制造费用1500元

B、B产品分配制造费用1200元

C、B产品分配制造费用比例为55.56%

D、应贷记制造费用2700元答案:C解析:本月共发生制造费用金额=2700(元),因此从制造费用贷方结转的制造费用金额是2700元;A产品的分摊比例=5000/(5000+4000)=55.56%,B产品的分摊比例=4000/(5000+4000)=44.44%,因此选项C的说法是错误的;A产品分摊的制造费用金额=2700×5000/(5000+4000)=1500(元),B产品分摊的制造费用=2700-1500=1200(元)。 -

第18题:

某企业只生产一种产品,本月期初在产品成本为35000元。本月发生下列费用:生产领用原材料60000元,生产工人工资20000元,制造费用10000元,管理费用15000元,销售费用8000元。月末在产品成本为30000元。则企业本月完工产品成本为()。A.83000元

B.90000元

C.95000元

D.118000元答案:C解析: -

第19题:

某企业生产A、B两种产品。某月A产品发生材料费3000元,生产工人工资1000元,生产工人福利费140元;B产品发生材料费5000元,生产工人工资1500元,生产工人福利费210元。本月共发生制造费用500元,按照生产工人工资总额分配。假设A产品月初在产品成本计800元,本月共加工A产品50件,到月末时完工40件,有10件仍在生产过程中,期末在产品成本计500元,A产品本月完工产品总成本为()元

- A、4140

- B、4340

- C、5140

- D、4640

正确答案:B -

第20题:

国有东风工厂1999年6月份“制造费用”总额9250元,生产甲产品生产工人工资为4000元,乙产品生产工人工资3500元,按甲、乙两种产品生产工人工资比例分配制造费用,问甲、乙产品的制造费用各为多少?

正确答案: 配率=制造费用总额/生产工人工资总额=9250/(4000+3500)=1.2333

甲产品应负担制造费用=甲产品生产工人工资总额×分配率=4000×1.2333=4933.2(元)

乙产品应负担的制造费用=9250-4933.2=4316.8(元)

答:甲的费用为4933.2元,乙的费用为4316.8元。 -

第21题:

本期制造费用3万,甲产品生产工人工资4万2,乙产品工人工资1万8,分配的标准是生产工人工资,甲产品应分担()制造费用。

- A、5000

- B、1万5

- C、2万1

- D、3万

正确答案:C -

第22题:

单选题某企业本月生产A产品的工人工资为20万元,生产B产品的工人工资为80万元。本月发生车间管理人员工资30万元。该企业按生产工人工资比例法分配制造费用。假设不考虑其他因素,本月B产品应分配的制造费用为()万元。A6

B0.6

C24

D2

正确答案: C解析: 制造费用分配率=制造费用总额÷生产工人工资总和=30÷(20+80)=0.3,B产品应分配的制造费用=B产品生产工人工资×制造费用分配率=80×0.3=24(万元)。 -

第23题:

单选题甲企业本月生产A产品的工人工资为20万元,生产B产品的工人工资为80万元。本月发生车间管理人员工资30万元。该企业按生产工人工资比例法分配制造费用。假设不考虑其他因素,本月B产品应分配制造的制造费用为()万元。A6

B0.6

C24

D2

正确答案: B解析: 制造费用分配率=制造费用总额/生产工人工资总和=30/(20+80)=0.3,B产品应分配的制造费用=B产品生产工人工资×制造费用分配率=80×0.3=24(万元)。