甲公司是一家设备制造企业,常年大量使用某种零部件。该零部件既可以外购,也可以自制。如果外购,零部件单价为100元/件,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。如果自制,有关资料如下:(1)需要购买一套价值为100000元的加工设备。该设备可以使用5年,使用期满无残值。(2)需要额外聘用4名操作设备的工人,工人采用固定年薪制,每个工人的年薪为25000元。(3)每次生产准备成本为400元,每日产量为15件。(4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部件耗用边角料0.

题目

甲公司是一家设备制造企业,常年大量使用某种零部件。该零部件既可以外购,也可以自制。如果外购,零部件单价为100元/件,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。如果自制,有关资料如下: (1)需要购买一套价值为100000元的加工设备。该设备可以使用5年,使用期满无残值。 (2)需要额外聘用4名操作设备的工人,工人采用固定年薪制,每个工人的年薪为25000元。 (3)每次生产准备成本为400元,每日产量为15件。 (4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部件耗用边角料0.1千克。公司每年产生该种边角料1000千克,如果对外销售,单价为100元/千克。 (5)除上述成本外,自制零部件还需发生单位变动成本50元。 该零部件的全年需求量为3600件,每年按360天计算。公司的资金成本为10%,除资金成本外,不考虑其他储存成本。 要求: 判断甲公司应该选择外购方案还是自制方案,并说明原因。

相似考题

更多“甲公司是一家设备制造企业,常年大量使用某种零部件。该零部件既可以外购,也可以自制。如果外购,零部件单价为100元/件,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。如果自制,有关资料如下: (1)需要购买一套价值为100000元的加工设备。该设备可以使用5年,使用期满无残值。 (2)需要额外聘用4名操作设备的工人,工人采用固定年薪制,每个工人的年薪为25000元。 (3)每次生产准备成本为400元,每日产量为15件。 (4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部”相关问题

-

第1题:

甲公司是一家设备制造企业,常年大量使用某种零部件,该零部件既可以外购,也可以自制,如果外购,零部件单价为100元/件,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。如果自制,有关资料如下:

(1)需要购买一套价值为100000元的加工设备,该设备可以使用5年,使用期满无残值。

(2)需要额外聘用4名操作设备的工人,工人采用固定年薪制,每个工人的年薪为25000元。

(3)每次生产准备成本为400元,每日产量为15件。

(4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部件耗用边角料为0.1千克,公司每年生产该种边角料1000千克,如果对外销售,单价为100元/千克。

(5)除上述成本外,自制零部件还需发生单位变动成本50元。

该零部件的全年需求量为3600件,每年按360天计算,公司的资金成本为10%,除资金成本外不考虑其他储存成本。

要求:

(1)计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。

(2)计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本(提示:加工设备在设备使用期限内按平均年成本法分摊设备成本)。

(3)判断甲公司应该选择外购方案还是自制方案,并说明原因。答案:解析:

-

第2题:

C公司生产中使用的甲零件,全年共需耗用3600件。该零件既可自行制造也可外购取得。如果自制,单位制造成本为10元,每次生产准备成本34.375元,每日生产量32件。如果外购,购入单价为9.8元,从发出订单到货物到达需要10天时间,一次订货成本72元。外购零件时可能发生延迟交货,延迟的时间和概率如下:

假设该零件的单位储存变动成本为4元,单位缺货成本为5元,一年按360天计算。建立储备时,最小增量为10件。

要求:计算并回答以下问题。

(1)假设不考虑缺货的影响,C公司自制与外购方案哪个成本低?

(2)假设考虑缺货的影响,C公司自制与外购方案哪个成本低?

答案:解析:(1)外购:

在不考虑缺货的情况下,自制成本高,外购成本低。

(2)每年订货次数=3600/360=10(次)交货期内的平均每天需要量=3600/360=10(件)如果延迟交货1天,则交货期为10+1=11(天),交货期内的需要量=11*10=110(件),概率为0.25。如果延迟交货2天,则交货期为10+2=12(天),交货期内的需要量=12*10=120(件),概率为0.1。如果延迟交货3天,则交货期为10+3=13(天),交货期内的需要量=13*10=130(件),概率为0.05。①保险储备B=0时,再订货点R=10*10=100(件)S=(110-100)*0.25+(120-100)*0.1+(130-100)*0.05=6(件)TC(S,B)=6*5*10+0*4=300(元)②保险储备B=10时,再订货点R=100+10=110(件)S=(120-110)*0.1+(130-110)*0.05=2(件)TC(S,B)=2*5*10+10*4=140(元)。③保险储备B=20时,再订货点R=100+20=120(件)S=(130-120)*0.05=0.5(件)TC(S,B)=0.5*5*10+20*4=105(元)④保险储备B=30时,再订货点R=100+30=130(件)S=0TC(S,B)=30*4=120(元)通过比较得出,最合理的保险储备为20件,再订货点为120件。在考虑缺货情况下,外购相关总成本=36720+105=36825(元)小于自制情况下相关总成本36825+105=36930(元)。

-

第3题:

甲公司是一家汽车制造企业,生产汽车每年所需零部件20000个,可以自行生产,也可以向外部的零部件供应商采购。如果外购的话,外购成本每个50元。如果自制的话,目前企业已有的生产车间有能力制造这种零部件,自制的单位相关成本资料如下表所示:

单位:元

要求:根据下列情况,分别作出该汽车所需的零部件是自制还是外购的决策。

(1)如果公司现在具有足够的剩余生产能力,且剩余生产能力无法转移;

(2)如果公司现在具有足够的剩余生产能力,但剩余生产能力可以转移生产B产品,如果生产零部件,B产品将丧失150000元的边际贡献;

(3)如果公司现在的剩余生产能力只能够生产15000个,且剩余生产能力无法转移,若自制还需要租入一台设备,月租金15500元,可以使剩余生产能力扩大到22000个;

(4)如果公司现在的剩余生产能力只能用来生产B产品,产生边际贡献15000元,如果自制零部件的话,需要购置一台专有设备,价款250000元。答案:解析:(1)自制的单位变动成本=18+15+8=41(元)

自制的单位变动成本41元小于外购的相关成本50元,所以应采用自制方案。

(2)

差额成本分析表 单位:元

自制成本小于外购成本,公司应选择自制方案。

(3)

差额成本分析表 单位:元

自制成本大于外购成本,公司应选择外购方案。

(4)

差额成本分析表 单位:元

自制成本大于外购成本,公司应选择外购方案。 -

第4题:

C公司生产中使用甲零件,全年共需耗用3600件,该零件既可自行制造也可外购取得。

如果自制,单位制造成本为10元,每次生产准备成本37.5元,每日生产量32件。

如果外购,购入单价为7.8元,从发出订单到货物到达需要8天时间,一次订货成本72元。外购零件时可能发生延迟交货,延迟的时间和概率如下:

假设该零件的单位储存变动成本为4元,单位缺货成本为5元,一年按360天计算。建立保险储备时,最小增量为10件。

要求:

(1)假设不考虑缺货的影响,计算确定C公司自制与外购方案哪个成本低并进行决策

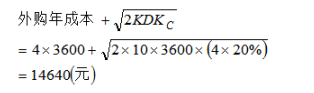

(2)假设考虑缺货的影响,计算保险储备相关总成本最低的再订货点,并判断确定C公司自制与外购方案哪个成本低并进行决策答案:解析:(1)外购方案的总成本=3600×7.8+[2×3600×72×4]1/2=29520(元)

每日平均耗用量=3600/360=10(件)

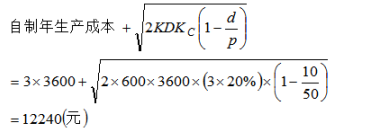

自制方案的总成本=3600×10+[2×3600×37.5×4×(1-10/32)]1/2=36861.68(元)

由于外购方案的总成本低,所以,应该选择外购方案。

(2)外购方案的经济订货批量=

每年订货次数=3600/360=10(次)

交货期内的日平均需要量=3600/360=10(件)

①保险储备B=0时,即不设置保险天数,则缺货量的期望值S=1×10×0.25+2×10×0.1+3×10×0.05=6(件)

TC(S,B)=6×5×10+0×4=300(元)

②保险储备B=10件时,即设置1天的保险天数,则缺货量的期望值S=(2-1)×10×0.1+(3-1)×10×0.05=2(件)

TC(S,B)=2×5×10+10×4=140(元)

③保险储备B=20件时,即设置2天的保险天数,则缺货量的期望值S=(3-2)×10×0.05=0.5(件)

TC(S,B)=0.5×5×10+20×4=105(元)

④保险储备B=30件时,即设置3天的保险天数,则缺货量的期望值S=0件

TC(S,B)=30×4=120(元)

通过计算结果比较得出,当保险储备量为20件时,与保险储备相关的总成本最低,此时的再订货点R=10×8+20=100(件)。

考虑缺货情况下,外购方案的总成本=3600×7.8+105+[2×3600×72×4]^1/2=29625(元),小于自制方案的总成本36861.68元。所以,选择外购方案。 -

第5题:

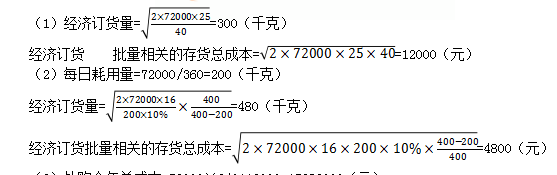

C企业每年耗用某种材料72000千克,该材料可以自制也可以外购。

如果外购,单位变动储存成本为40元,每次订货成本为25元,单价为240元。

如果自制,每日送货量为400千克,单位生产成本为200元,每次生产准备成本为16元,单位变动储存成本为单位生产成本的10%,一年360天。

要求:

(1)计算外购前提下的经济订货量及与经济订货批量相关的存货总成本。

(2)计算自制前提下的经济订货量及与经济订货批量相关的存货总成本。

(3)C企业应选择自制还是外购,并说明理由。答案:解析:

(3)外购全年总成本=72000×240+12000=17292000(元)

自制全年总成本=72000×200+4800=14404800(元)

自制全年总成本较低,应选择自制。 -

第6题:

某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:计算自制甲零件的单位变动成本;

正确答案: 自制甲零件的单位变动成本=20+4+1=25(元) -

第7题:

问答题甲公司是一家设备制造企业,常年大量使用某种零部件。该零部件既可以外购,也可以自制。如果外购,零部件单价为100元/件,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。如果自制,有关资料如下: (1)需要购买一套价值为100000元的加工设备。该设备可以使用5年,使用期满无残值。 (2)需要额外聘用4名操作设备的工人,工人采用固定年薪制,每个工人的年薪为25000元。 (3)每次生产准备成本为400元,每日产量为15件。 (4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部件耗用边角料0.1千克。公司每年产生该种边角料1000千克,如果对外销售,单价为100元/千克。 (5)除上述成本外,自制零部件还需发生单位变动成本50元。 该零部件的全年需求量为3600件,每年按360天计算。公司的资金成本为10%,除资金成本外,不考虑其他储存成本。 要求: 判断甲公司应该选择外购方案还是自制方案,并说明原因。正确答案: 由于自制零部件的全年总成本比外购零部件的全年总成本低,甲公司应该选择自制方案。解析: 暂无解析 -

第8题:

问答题甲公司是一家自行车制造商,每年制造自行车需要大量使用某种零部件,该零部件既可以外购也可以自制。(1)如果外购,零部件的单价为80元,一次订货成本为450元,平均交货时间为3天。(2)如果自制,单位材料成本为30元,单位变动制造费用15元,同时需要增加2名生产工人,每人固定年薪为20000元,同时生产计件工资每件5元。每次生产准备成本为750元,固定生产准备成本为10000元,每日产量为30件。(3)该零部件的全年需求量为9000件,假设一年为360天。(4)公司的资金成本为10%,单件存货保险费为2元,存货的破损和变现损失为2元,单位缺货成本为12元。(5)企业每日的存货需要量及其概率如下所示:计算甲公司外购零部件的经济订货量、与批量相关的总成本。正确答案:解析: 暂无解析 -

第9题:

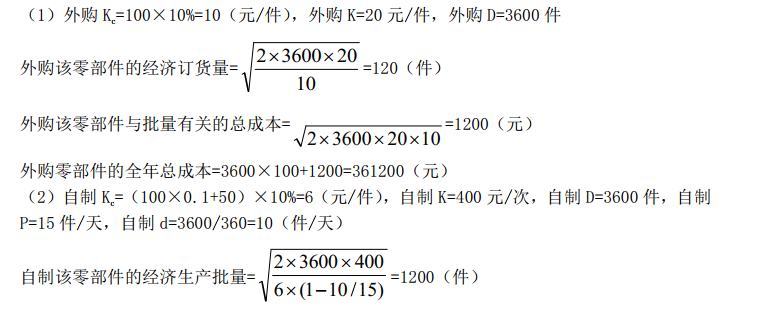

问答题甲公司是一家设备制造企业,常年大量使用某种零部件。该零部件既可以外购,也可以自制。如果外购,零部件单价为100元/件,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。如果自制,有关资料如下:(1)需要购买一套价值为100000元的加工设备。该设备可以使用5年,使用期满无残值。(2)需要额外聘用4名操作设备的工人,工人采用固定年薪制,每个工人的年薪为25000元。(3)每次生产准备成本为400元,每日产量为15件。(4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部件耗用边角料0.1千克。公司每年产生该种边角料1000千克,如果对外销售,单价为100元/千克。(5)除上述成本外,自制零部件还需发生单位变动成本50元。该零部件的全年需求量为3600件,每年按360天计算。公司的资金成本为10%,除资金成本外,不考虑其他储存成本。要求:计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本。(提示:加工设备在设备使用期内按平均年成本法分摊设备成本。)正确答案: 自制零部件的单位成本=50+100×0.1=60(元)自制零部件的单位储存变动成本=60×10%=6(元)每日耗用量=3600÷360=10(件)设备使用期内的平均年成本=100000÷(P/A,10%,5)=100000÷3.7908=26379.66(元)自制零部件的全年总成本=60×3600+2400+25000×4+26379.66=344779.66(元)解析: 暂无解析 -

第10题:

问答题如果单位甲产品需要A零件2个,A零件可以购买,也可以自制,由于没有剩余生产能力用于自制,因此如果自制还需要购买设备。在自制的情况下,需要发生相关的固定成本是30万元,自制的单位变动成本为2元/个,外购时的单价为4元/个。用成本无差别点法判断自制还是外购A零件?正确答案:解析: -

第11题:

问答题甲公司是一家设备制造企业,常年大量使用某种零部件。该零部件既可以外购,也可以自制。如果外购,零部件单价为100元/件,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。如果自制,有关资料如下:(1)需要购买一套价值为100000元的加工设备。该设备可以使用5年,使用期满无残值。(2)需要额外聘用4名操作设备的工人,工人采用固定年薪制,每个工人的年薪为25000元。(3)每次生产准备成本为400元,每日产量为15件。(4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部件耗用边角料0.1千克。公司每年产生该种边角料1000千克,如果对外销售,单价为100元/千克。(5)除上述成本外,自制零部件还需发生单位变动成本50元。该零部件的全年需求量为3600件,每年按360天计算。公司的资金成本为10%,除资金成本外,不考虑其他储存成本。要求:计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。正确答案: 外购零部件的单位储存变动成本=100×10%=10(元)外购零部件的全年总成本=100×3600+1200=361200(元)解析: 暂无解析 -

第12题:

问答题甲公司是一家自行车制造商,每年制造自行车需要大量使用某种零部件,该零部件既可以外购也可以自制。(1)如果外购,零部件的单价为80元,一次订货成本为450元,平均交货时间为3天。(2)如果自制,单位材料成本为30元,单位变动制造费用15元,同时需要增加2名生产工人,每人固定年薪为20000元,同时生产计件工资每件5元。每次生产准备成本为750元,固定生产准备成本为10000元,每日产量为30件。(3)该零部件的全年需求量为9000件,假设一年为360天。(4)公司的资金成本为10%,单件存货保险费为2元,存货的破损和变现损失为2元,单位缺货成本为12元。(5)企业每日的存货需要量及其概率如下所示:计算甲公司自制零部件的经济生产批量、与批量相关的总成本。正确答案: 单位变动成本=30+15+5=50(元)单位变动储存成本=50×10%+2+2=9(元)每日需要量=9000/360=25(件)解析: 暂无解析 -

第13题:

甲公司是一家设备制造企业,常年大量使用某种零部件。该零部件既可以外购,也可以自制。如果外购,零部件单价为100元/件,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。零部件集中到货,正常情况下从订货至到货需要4天,正常到货的概率为50%,延迟1天到货的概率为30%,延迟2天到货的概率为20%。当零部件缺货时,每件缺货成本为5元。如果设置保险储备,以一天的零部件消耗量为最小单位。如果自制,有关资料如下:

(1)需要购买一套价值为100000元的加工设备,该设备可以使用5年,使用期满无残值。

(2)需要额外聘用4名操作设备的工人,工人采用固定年薪制,每个工人的年薪为25000元。

(3)每次生产准备成本为400元,每日产量为15件。

(4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部件耗用边角料0.1千克。公司每年产生该种边角料1000千克,如果对外销售,单价为100元/千克。

(5)除上述成本外,自制零部件还需发生单位变动成本50元。

该零部件的全年需求量为3600件,每年按360天计算。公司的资金成本为10%,除资金成本外,不考虑其他储存成本。

要求:

(1)计算甲公司外购零部件的经济订货量、与批量有关的总成本、最佳保险储备量、再订货点、外购零部件的全年总成本。

(2)计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本。(提示:加工设备在设备使用期内按平均年成本法分摊设备成本。)

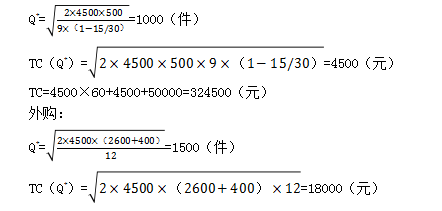

(3)判断甲公司应该选择外购方案还是自制方案,并说明原因。答案:解析:(1)外购零部件的单位储存变动成本=100×10%=10(元)

经济订货量=(2×3600×20/10)^(1/2)=120(件)

与批量相关的成本=(2×3600×20×10)^(1/2)=1200(元)

一年订货次数=3600/120=30(次)

不设置保险储备时:

缺货成本=(10×30%+20×20%)×30×5=1050(元)

保险储备成本=0

缺货成本+保险储备成本=1050(元)

设置10件的保险储备时:

缺货成本=10×20%×30×5=300(元)

保险储备成本=10×10=100(元)

缺货成本+保险储备成本=300+100=400(元)

设置20件的保险储备时:

缺货成本=0

保险储备成本=20×10=200(元)

缺货成本+保险储备成本=200(元)

经比较,设置20件保险储备时的缺货成本与保险储备成本之和最低(200元),应设置20件的保险储备。

再订货点=4×(3600/360)+20=60(件)

外购零部件的全年总成本=购置成本+与批量相关成本+保险储备相关成本=3600×100+1200+200=361400(元)

(2)自制零部件的单位成本=50+100×0.1=60(元)

自制零部件的单位储存变动成本=60×10%=6(元)

经济生产批量={2×3600×400/[6×(1-10/15)]}^(1/2)=1200(件)

与批量相关成本=[2×3600×400×6×(1-10/15)]^(1/2)=2400(元)

设备使用期内年均成本=100000/(P/A,10%,5)=26379.66(元)

全年总成本=60×3600+2400+25000×4+26379.66=344779.66(元)

(3)由于自制零部件的全年总成本(344779.66元)比外购零部件的全年总成本(361400元)低,甲公司应该选择自制方案。 -

第14题:

某生产企业使用A零件,可以外购,也可以自制。如果外购,单价4元,一次订货成本10元;如果自制,单位成本3元,每次生产准备成本600元,每日产量50件。零件的全年需求量为3600件,储存变动成本为零件价值的20%,每日平均需求量为10件。

要求:

(1)计算外购情况下相关最低总成本。

(2)计算自制情况下相关最低总成本。

(3)通过比较分析,该企业使用的零件应该是自制还是外购?答案:解析:(1)根据题中资料可知,外购单价和自制单位生产成本不同,因此外购成本与自制生产成本均为相关成本。外购情况下相关最低总成本为:

(2)通过第(1)问分析可知,自制情况下相关最低总成本为:

(3)通过计算结果分析可知,自制的相关最低总成本低于外购,所以自制零件合适。 -

第15题:

某企业生产中使用的A标准件既可自制也可外购。若自制,单位生产成本为60元,每次生产准备成本500元,年固定生产准备成本为50000元,每次生产准备时间需要3天,每日产量30件;若外购,购入价格是单位自制成本的1.5倍,从发出订单至货物到达需要2天时间,一次订货运输费2600元,每次订货的检验费400元。

A标准件全年共需耗用4500件,企业存货占用资金的资本成本率为10%,单件存货保险费为1元,存货残损变质损失为每件2元,假设一年工作天数为300天,单位缺货成本为10元。

企业生产每日需要的零件数量为:

要求:

(1)计算自制存货的单位储存变动成本。

(2)计算外购存货的单位储存变动成本。

(3)若不考虑缺货的影响,分别计算自制的经济生产批量和外购的经济订货批量,并通过计算分析企业应自制还是外购A标准件。

(4)确定企业当库存零件水平为多少时应进行生产准备。

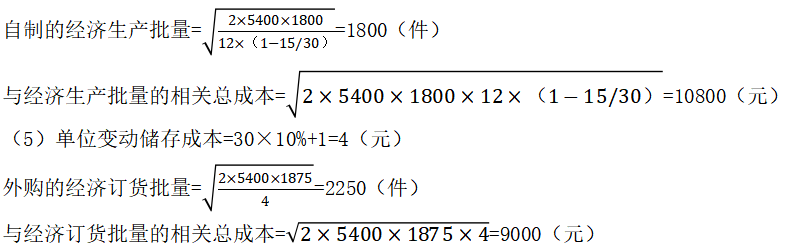

(5)若考虑缺货的影响,判断企业应自制还是外购A标准件。答案:解析:(1)自制存货单位储存变动成本=单位存货占用资金的应计利息+单位存货保险费+单位存货残损变质损失=60×10%+1+2=9(元/件)

(2)外购存货单位储存变动成本=60×1.5×10%+1+2=12(元/件)

(3)自制:

每日需用量=4500/300=15(件)

TC=4500×60×1.5+18000=423000(元)

因为外购总成本大于自制总成本,所以企业应自制A标准件。

(4)生产准备期内存货需要量及概率

年生产准备次数=4500/1000=4.5(次)

设B=0,R=3×(4500/300)=45(件)

S=(51-45)×0.2+(57-45)×0.15=3(件)

TC(S,B)=3×10×4.5=135(元)

设B=6件,R=45+6=51(件)

S=(57-51)×0.15=0.9(件)

TC(S,B)=10×0.9×4.5+6×9=94.5(元)

设B=12件,R=45+12=57(件)

S=0

TC(S,B)=12×9=108(元)

再订货点为51件时,相关成本最小。所以当库存零件水平为51件时应进行生产准备。

(5)自制:

考虑缺货影响的自制相关总成本=324500+94.5=324594.5(元)

外购:

年订货次数=4500/1500=3(次)

设B=0,R=2×(4500/300)=30(件)

S=(34-30)×0.2+(38-30)×0.15=2(件)

TC(S,B)=2×10×3=60(元)

设B=4件,R=30+4=34(件)

S=(38-34)×0.15=0.6(件)

TC(S,B)=10×0.6×3+4×12=66(元)

设B=8件,R=30+8=38(件)

S=0

TC(S,B)=8×12=96(元)

再订货点为30件时,相关成本最小。

考虑缺货影响的外购相关成本=423000+60=423060(元)

所以还是选择自制。 -

第16题:

甲公司是一家机械加工企业,一年按360天计算,有关资料如下:

资料一:该公司现金收支平衡,预计全年现金需要量为400000元,现金与有价证券的转换成本为每次800元,有价证券年利率为10%。

资料二:该公司加工过程中需要使用某零部件,该零部件可以自制也可以外购。若自制的话,单位生产成本为110元,每次生产准备成本为1800元,每日产量为30件。若外购,单价为30元,一次订货成本为1875元。已知该零部件全年共需耗用5400件,企业存货占用资金的资本成本率为10%,单件存货保险费为1元。

要求:

(1)根据资料一:计算最佳现金持有量。

(2)根据资料一:计算最佳现金持有量下的全年现金相关总成本、全年现金转换成本和全年现金持有机会成本。

(3)根据资料一:计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。

(4)根据资料二:计算自制的经济生产批量和与经济生产批量的相关总成本。

(5)根据资料二:计算外购的经济订货批量和与经济订货批量的相关总成本。

(6)根据资料二:判断该公司应选择自制还是外购。答案:解析:全年现金转换成本=(400000/80000)×800=4000(元)

全年现金持有机会成本=(80000/2)×10%=4000(元)

(3)交易次数=400000/80000=5(次)

有价证券交易间隔期=360/5=72(天)

(4)单位变动储存成本=110×10%+1=12(元)

每日耗用量=5400/360=15(件)

(6)自制的总成本=10800+5400×110=604800(元)

外购的总成本=9000+5400×30=171000(元)

外购的总成本低,应选择外购方案。

-

第17题:

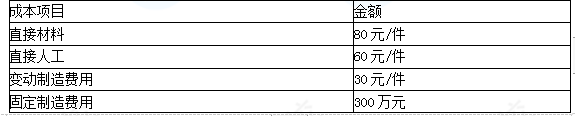

企业生产C产品需要某零部件8万件。该零部件可外购,也可自制。如果外购,零部件的外购价格为200元/件。假定生产该零部件的自制生产能力无法转移。零部件生产的成本数据如下:

要求:在完全成本法和变动成本法下,对C产品所需零部件是自制还是外购进行决策。 答案:解析:(1)完全成本法

答案:解析:(1)完全成本法

自制成本=(80+60+30)×8+300=1660(万元)

外购成本1600万元(200×8)

零部件外购成本低,应该外购。

(2)变动成本法

自制的单位变动成本=80+60+30=170(元/件)

外购单价200元/件

即自制可以节约成本240万元(30×8),该零部件应自制。

注意:如果生产能力转移带来的边际贡献大于240万元,则应该外购。 -

第18题:

某公司全年需要某零件2500个,可以自制和外购,如果自制,单位变动成本为5元,固定成本6000元,如果外购,单价为8元,则该零件自制和外购的差量成本为()

- A、1000元

- B、1500元

- C、2000元

- D、5000元

正确答案:B -

第19题:

问答题甲公司是一家自行车制造商,每年制造自行车需要大量使用某种零部件,该零部件既可以外购也可以自制。(1)如果外购,零部件的单价为80元,一次订货成本为450元,平均交货时间为3天。(2)如果自制,单位材料成本为30元,单位变动制造费用15元,同时需要增加2名生产工人,每人固定年薪为20000元,同时生产计件工资每件5元。每次生产准备成本为750元,固定生产准备成本为10000元,每日产量为30件。(3)该零部件的全年需求量为9000件,假设一年为360天。(4)公司的资金成本为10%,单件存货保险费为2元,存货的破损和变现损失为2元,单位缺货成本为12元。(5)企业每日的存货需要量及其概率如下所示:若存在缺货,判断甲公司应该选择外购方案还是自制方案,并说明原因。正确答案: 再订货点=25×3=75(件)不设保险储备,缺货量=(81-75)×15%+(87-75)×30%=4.5(件)订货次数=9000/900=10(次)相关总成本=4.5×12×10=540(元)设保险储备为6件,再订货点=75+6=81(件),缺货量=(87-81)×30%=1.8(件)相关总成本=6×10+1.8×12×10=276(元)设保险储备为12件,再订货点=75+12=87(件),缺货量=0相关总成本=12×10=120(元)最佳保险储备为12件,相关总成本为120元。外购零部件的全年总成本=9000×80+9000+120=729120(元)自制零部件的全年总成本=9000×50+4500+20000×2+10000=504500(元)因为自制零部件的全年总成本低,所以选择自制方案。解析: 暂无解析 -

第20题:

问答题甲公司是一家设备制造企业,常年大量使用某种零部件,该零部件既可以外购,也可以自制,如果外购,零部件单价为100元/件,单位变动储存成本为单价的10%,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。如果自制,有关资料如下: (1)需要购买一套价值为100000元的加工设备,该设备可以使用5年,按直线法计提折旧,使用期满无残值。 (2)每次生产准备成本为400元,每日产量为15件。 (3)单位变动储存成本为6元/件。 (4)除上述成本外,自制零部件还需发生单位变动生产成本50元。 该零部件的全年需求量为3600件,每年按360天计算。 要求: (1)计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。 (2)计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本(提示:考虑加工设备每年计提的折旧费)。 (3)判断甲公司应该选择外购方案还是自制方案,并说明原因。正确答案:解析: -

第21题:

问答题甲公司生产中使用A零件,全年共需耗用3600件,该零件既可以自行制造,也可以外购取得。如果自制,单位生产成本为3元。每次生产准备成本600元,每日生产量50件。如果外购,购入单价为4元,从发出订单到货物到达需要10天时间,一次订货成本为10元。外购零件时,可能发生延迟交货,延迟时间和概率如下表所示:自制情况下,企业每次生产准备时间需要三天。由于残次品的存在,导致每日需要的零件数不固定。自制情况下,企业每日需要零件数量及概率如下表所示:假设该零件的单位储存成本为零件价值的20%,单位缺货成本为5元,一年按照360天计算。要求:假设不考虑缺货的影响,甲公司自制与外购方案哪个成本低?正确答案: 每日平均用量=3600/360=10(件)解析: 暂无解析 -

第22题:

问答题甲公司生产中使用A零件,全年共需耗用3600件,该零件既可以自行制造,也可以外购取得。如果自制,单位生产成本为3元。每次生产准备成本600元,每日生产量50件。如果外购,购入单价为4元,从发出订单到货物到达需要10天时间,一次订货成本为10元。外购零件时,可能发生延迟交货,延迟时间和概率如下表所示:自制情况下,企业每次生产准备时间需要三天。由于残次品的存在,导致每日需要的零件数不固定。自制情况下,企业每日需要零件数量及概率如下表所示:假设该零件的单位储存成本为零件价值的20%,单位缺货成本为5元,一年按照360天计算。要求:假设考虑缺货的影响,计算保险储备相关总成本最低的再订货点,并判断甲公司自制与外购方案哪个成本低?正确答案: 外购方案的经济订货批量=每年订货次数=3600/300=12(次)交货期内的日平均需要量=3600/360=10(件)①保险储备B=0时,即不设置保险储备,则缺货的期望值=1×10×0.25+2×10×0.1+3×10×0.05=6(件)与保险储备相关的总成本=缺货成本+保险储备的储存成本=6×5×12+0×4×0.2=360(元)②保险储备B=10时,即设置1天保险储备,则缺货量的期望值=(2-1)×10×0.1+(3-1)×10×0.05=2(件)与保险储备相关的总成本=缺货成本+保险储备的储存成本=2×5×12+10×4×0.2=128(元)③保险储备B=20时,即设置2天保险储备,则缺货量的期望值=(3-2)×10×0.05=0.5(件)与保险储备相关的总成本=缺货成本+保险储备的储存成本=0.5×5×12+20×4×0.2=46(元)④保险储备B=30时,即设置3天保险储备,则缺货量的期望值=0与保险储备相关的总成本=缺货成本+保险储备的储存成本=30×4×0.2=24(元)通过计算结果比较得出,当保险储备为30件时,与保险储备相关的总成本最低,此时的再订货点R=10×10+30=130(件)在考虑缺货情况下,外购方案的总成本=14640+24=14664(元)生产准备期内存货需要量及其概率自制方案的经济生产量=年生产准备次数=3600/3000=1.2(次)①保险储备B=0,R=3×10=30(件)缺货量的期望值=(36-30)×0.2+(42-30)×0.2+(48-30)×0.1=5.4(件)与保险储备相关的总成本=缺货成本+保险储备的储存成本=5.4×5×1.2=32.4(元)②保险储备设B=6件,R=30+6=36(件)缺货量的期望值=(42-36)×0.2+(48-36)×0.1=2.4(件)与保险储备相关的总成本=缺货成本+保险储备的储存成本=2.4×5×1.2+6×3×0.2=18(元)③保险储备B=12件,R=30+12=42(件)缺货量的期望值=(48-42)×0.1=0.6(件)与保险储备相关的总成本=缺货成本+保险储备的储存成本=0.6×5×1.2+12×3×0.2=10.8(元)④保险储备B=18件,R=30+18=48(件)缺货量的期望值=0与保险储备相关的总成本=缺货成本+保险储备的储存成本=0+18×3×0.2=10.8(元)通过计算结果比较得出,当保险储备为12件或18件时,与保险储备相关的总成本最低,此时的再订货点R=42件或者R=48件在考虑缺货情况下,自制方案的总成本=12240+10.8=12250.8(元)所以还是选择自制。解析: 暂无解析 -

第23题:

问答题甲企业使用A零部件,该零部件可以自制,也可以外购。如果外购,单价是5元,一次订货成本为15元。如果自制,单位成本为4元,每次生产准备成本为550元,每日产量45件。该零部件的全年需求量为3 600件,储存变动成本为零部件价值的15%,每日产均需求量为10件。要求:(1)计算甲企业自制零部件的成本。(结果保留2位小数)(2)计算甲企业外购零部件的成本。(结果保留2位小数)(3)说明甲企业应该选择自制还是外购?在自制与外购决策中,除了相关成本因素外,还需要考虑哪些因素?正确答案:解析: