年末ABC公司正在考虑卖掉现有的一台闲置的设备。该设备于8年前以40000元购入,税法规定的折旧年限为10年,按直线折旧,预计残值率为10%,已提折旧28800元;目前可以按1000元价格卖出,假设所得税率30%,卖出现有设备对本期现金流量的影响是什么?

题目

年末ABC公司正在考虑卖掉现有的一台闲置的设备。该设备于8年前以40000元购入,税法规定的折旧年限为10年,按直线折旧,预计残值率为10%,已提折旧28800元;目前可以按1000元价格卖出,假设所得税率30%,卖出现有设备对本期现金流量的影响是什么?

相似考题

参考答案和解析

变现损失=10000-11200=-1200

变现损失减税=1200×30%=360

现金净流量=10000+360=10360

更多“年末ABC公司正在考虑卖掉现有的一台闲置的设备。该设备于8年前以”相关问题

-

第1题:

某企业计划于年末出售一台闲置设备。该设备于8年前以40000元购入,税法规定的折旧年限为10年,按直线法计提折旧,预计残值率为10%,已计提折旧28800元。目前可以按10000元的价格出售。假定所得税税率为30%。该企业出售设备对本期现金流量的影响是( )。A. 减少360元

B. 减少1 200元

C. 增加9 640元

D. 增加10 360元

参考答案:D -

第2题:

年末ABC公司正在考虑卖掉现有的一台闲置设备购买一台新设备,该旧设备8年前以40000元购入,规定的使用年限为10年,按直线法计提折旧,预计残值率为10%,已提折旧28800元,目前可以按10000元价格卖出,假设所得税率为25%,则卖出现有设备对更新改造方案经营期第1年净现金流量的影响是( ),假设建设期为零。

A.减少360元

B.减少1200元

C.增加300元

D.增加1200元

正确答案:C

【答案】C

【解析】变卖时旧设备账面净值=40000-28800=11200(元),按10000元价格卖出旧设备,使企业营业外支出的金额增加、(11200-10000)1200元,可以抵税金额=1200×25%=300(元),经营期第1年净现金流量增加300元。

-

第3题:

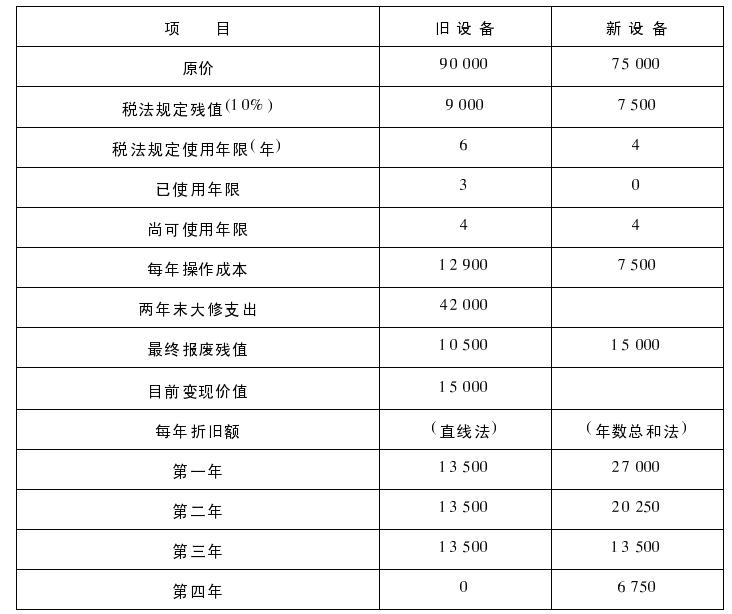

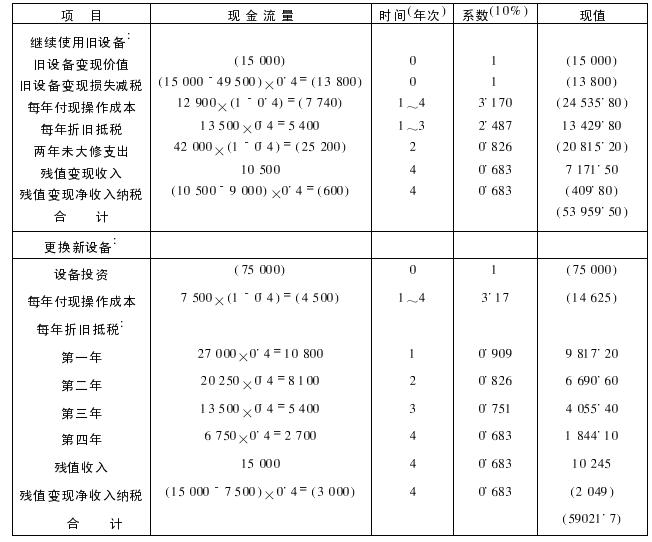

甲公司现有一台设备,该设备购于3年前,现在考虑是否需要更新。该公司所得税税率为40%,该公司要求的最低投资回报率为10%,其他有关资料如下表所示:

要求:

假设新旧设备的生产能力相同,并且未来可使用年限相同,判断是否应当更新该设备。

正确答案: 经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

-

第4题:

年末A公司正在考虑卖掉现有的一台闲置设备,该设备5年前以10000元购入,税法规定使用年限为8年,按直线法计提折旧,无残值。目前可以按2750元价格卖出,A公司适用的所得税税率为25%,则卖出该闲置设备时由所得税产生的现金净流量影响是( )元。A.3750

B.0

C.937.5

D.250答案:D解析:每年折旧额=10000/8=1250(元),账面价值=10000-1250×5=3750(元),处置损益=2750-3750=-1000(元),即处置损失为1000元,会产生损失抵税现金流量,所以由所得税产生的现金净流量影响=1000×25%=250(元)。 -

第5题:

共用题干

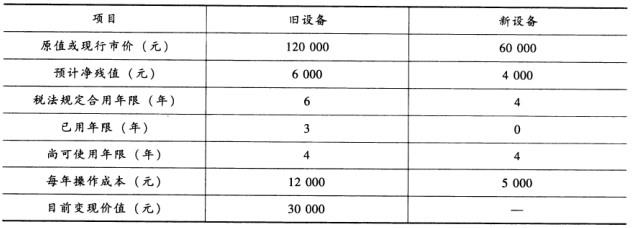

某建筑安装公司有一台购于三年前的施工设备,现在考虑是否需要更新(即购买新设备,卖掉旧设备)。原有旧设备采用直线法折旧,新设备将采用年数总和法计提折旧。其他有关资料如下表所示。

根据以上资料,回答下列问题:旧设备的账面净值为()元。

A:57000

B:60000

C:63000

D:71000答案:C解析:120000-(120000-6000)*3÷6=63000(元)。

因为税法规定的折旧年限为6年,该设备继续使用第四年已经超过了折旧年限,所以折旧为0;换句话说,该设备在前六年已经提完了折旧。

(60000-4000)*2÷10=11200(元)。

易知两方案的寿命期相同,均为4年,且两方案只可取其一,选择一个则必须否定另一个,故两方案为互斥方案。 -

第6题:

共用题干

某建筑安装公司有一台购于三年前的施工设备,现在考虑是否需要更新(即购买新设备,卖掉旧设备)。原有旧设备采用直线法折旧,新设备将采用年数总和法计提折旧。其他有关资料如下表所示。

根据以上资料,回答下列问题:假如更新设备,则新设备第三年的折旧额为()元。

A:11200

B:12000

C:14000

D:16800答案:A解析:120000-(120000-6000)*3÷6=63000(元)。

因为税法规定的折旧年限为6年,该设备继续使用第四年已经超过了折旧年限,所以折旧为0;换句话说,该设备在前六年已经提完了折旧。

(60000-4000)*2÷10=11200(元)。

易知两方案的寿命期相同,均为4年,且两方案只可取其一,选择一个则必须否定另一个,故两方案为互斥方案。 -

第7题:

单选题2011年10月15日甲公司将其一台闲置的机器设备经营租赁给乙公司使用,租赁期开始日为11月1日,年租金为120万元于每年末支付,该设备的原价为160万元,预计使用年限为20年,采用直线法计提折旧未发生减值,则甲公司因该机器设备而影响2011年损益的金额为( )。A14万元

B8万元

C20万元

D12万元

正确答案: A解析: 【答案解析】本题考查的知识点是收入的计量。应确认的租金收入为120×2/12=20(万元),2011年固定资产的折旧额而影响的损益金额为160/20=8(万元),综合对损益的影响额为20-8=12(万元)。 -

第8题:

单选题ABC公司在2016年年末考虑卖掉现有的一台闲置设备。该设备于8年前以40000元购入,税法规定的折旧年限为10年,按直线法计提折旧,预计残值率为l0%,目前可以按10000元价格卖出,假设所得税税率为25%,卖出现有设备对本期现金净流量的影响是()。A减少360元

B减少1200元

C增加9640元

D增加10300元

正确答案: A解析: 已提折旧=8×[40000×(1-10%)/10]=28800(元),账面净值=40000-28800=11200(元),变现损失=11200-10000=1200(元),变现损失抵税=1200×25%=300(元),现金净流量=变现价值+变现损失抵税=10000+300=10300(元)。 -

第9题:

单选题某公司正在考虑卖掉现有的一台闲置设备。该设备于4年前以20000元购入,税法规定的折旧年限为5年,按直线法计提折旧,预计残值率为10%,目前可以按10000元价格卖出,假设所得税税率为25%,卖出现有设备对本期现金流量的影响是()元。A减少5600

B减少4400

C增加10000

D增加8900

正确答案: C解析: 已提折旧=4×[20000×(1-10%)/5]=14400(元);账面净值=20000-14400=5600(元);变现收益=10000-5600=4400(元);变现收益纳税=4400×25%=1100(元);现金净流量=10000-1100=8900(元)。 -

第10题:

单选题某企业正在考虑卖掉现有设备,该设备于5年前购置,买价为50000元,税法规定的折旧年限为10年,按照直线法计提折旧,预计净残值为5000元;目前该设备可以20000元的价格出售,该企业适用的所得税税率为25%,则出售该设备产生的现金净流量为()元。A20000

B17750

C21875

D5000

正确答案: C解析: 按照税法规定每年计提的折旧=(50000-5000)/10=4500(元),所以目前设备的账面价值=50000-4500×5=27500(元),处置该设备发生的净损失=27500-20000=7500(元),出售该设备产生的现金净流量=20000+7500×25%=21875(元)。 -

第11题:

单选题某企业正在考虑卖掉现有设备,该设备于5年前购置,买价为50000元,税法规定的折旧年限为10年,按照直线法计提折旧,预计净残值为5000元;目前该设备可以20000元的价格出售,该企业适用的所得税税率为25%,则出售该设备引起的现金流量为( )。A20000元

B18125元

C21875元

D5000元

正确答案: A解析:

按照税法的规定每年计提的折旧=(50000-5000)/10=4500(元),所以目前设备的账面价值=50000-4500×5=27500(元),处置该设备发生的净损失=账面价值-销售所得=27500-20000=7500(元),由于考虑所得税对现金流量的影响,所以出售该设备引起的现金流量=20000+7500×25%=21875(元)。 -

第12题:

ABC公司正在考虑处置一台旧设备。该设备于5年前以510000元购入,税法规定的折旧年限为10年,按直线法计提折旧,预计净残值为10000元,已提折旧250000元,目前可按300000元价格卖出,假设所得税税率为40%,则处置该设备对本期现金流量的影响是()。

A、增加300000元

B、增加284000元

C、减少120000元

D、减少250000元

参考答案:B

-

第13题:

年末ABC公司正在考虑卖掉现有的一台闲置设备,该设备8年前以40000元购入,税法规定的年限为10年,按直线法计提折旧,预计残值率为10%,已提折旧28800元;目前可以按10000元价格卖出,假设所得税税率为30%,卖出现有设备对本期现金流量的影响是( )。

A.减少360元

B.减少1200元

C.增加9640元

D.增加10360元

正确答案:D

解析:本题的主要考核点是现金流量的计算。依据题意,该设备的原值是40000元,现已提折旧28800元,则账面价值为11200元(40000-28800),而目前该设备的变现价格为10000元,即如果变现的话,将获得10000元的现金流人;同时,将会产生变现损失 1200元(11200-10000),由于变现的损失计人营业外支出,这将会使企业的应纳税所得额减少,从而少纳税360元(1200×30%),这相当于使企业获得360元的现金流人。因此,卖出现有设备时,对本期现金流量的影响为10360元(10000+360)。 -

第14题:

某企业 5 年前投资 6 万元购买一台设备,目前账面价值为 1.8 万元,如现在出售这台设备可得到 1 万元,该设备还可使用 8 年,8 年末的估计价值为 0.1 万元,则该设备的沉没成本为( )万元。A.0.1

B.0.8

C.1

D.1.6答案:B解析: -

第15题:

甲公司2019年年末处置现有的闲置设备一台(本年度的折旧已提),收到现金30000元,无其他相关费用。该设备于2011年年末以100000元购入,使用年限为10年(与税法规定相同),并按年限平均法计提折旧,预计净残值率10%。公司适用的企业所得税税率为25%,则甲公司处置该项设备对2019年现金流量的影响是( )元。A.减少30000

B.减少28000

C.增加30000

D.增加29500答案:D解析:年折旧额=100000×(1-10%)/10=9000(元)

账面净值=原值-已提折旧=100000-9000×8=28000(元)

变现收益=30000-28000=2000(元)

甲公司处置该项设备对2019年现金流量的影响=变现价值-变现收益纳税=30000-2000×25%=29500(元)。 -

第16题:

共用题干

某建筑安装公司有一台购于三年前的施工设备,现在考虑是否需要更新(即购买新设备,卖掉旧设备)。原有旧设备采用直线法折旧,新设备将采用年数总和法计提折旧。其他有关资料如下表所示。

根据以上资料,回答下列问题:假如继续使用旧设备,则该设备第四年(从现在算起)的折旧额为()元。

A:0

B:16000

C:19000

D:20000答案:A解析:120000-(120000-6000)*3÷6=63000(元)。

因为税法规定的折旧年限为6年,该设备继续使用第四年已经超过了折旧年限,所以折旧为0;换句话说,该设备在前六年已经提完了折旧。

(60000-4000)*2÷10=11200(元)。

易知两方案的寿命期相同,均为4年,且两方案只可取其一,选择一个则必须否定另一个,故两方案为互斥方案。 -

第17题:

年末某公司拟处置一台闲置设备。该设备于4年前以50000元购入,已提折旧36000元;目前可以按11000元价格卖出。假设公司所得税率25%,卖出该设备对本期现金流量的影响是()

- A、减少750元

- B、减少3000元

- C、增加11750元

- D、增加10250元

正确答案:C -

第18题:

单选题甲公司正在考虑在年末卖掉现有的一台闲置设备,该设备8年前以40000元购入,税法规定的折旧年限为10年,按直线法计提折旧,预计残值率为10%,巳提折旧28800元;目前可以按10000元价格卖出,假设所得税税率为25%,卖出现有设备对本期现金流量的影响是( )。A减少360元

B减少1200元

C增加9640元

D增加10300元

正确答案: A解析: -

第19题:

单选题某企业正在考虑卖掉现有设备,该设备于5年前购置,买价为60000元,税法规定的折旧年限为10年,按照直线法计提折旧,预计净残值为6000元;目前该设备可以30000元的价格出售,该企业适用的所得税税率为25%,则出售该设备引起的现金流量为()元。A3000

B30750

C32250

D33000

正确答案: B解析: 按照税法规定每年计提的折旧=(60000-6000)/10=5400(元),所以目前设备的账面价值=60000-5400×5=33000(元),处置该设备发生的净损失=33000-30000=3000(元),出售该设备引起的现金流量=30000+3000×25%=30750(元)。 -

第20题:

单选题ABC公司在2016年年末考虑卖掉现有的一台闲置设备。该设备于8年前以40000元购入,税法规定的折旧年限为10年,按直线法计提折旧,预计残值率为10%,目前可以按10000元价格卖出,假设所得税税率为25%,卖出现有设备对本期现金净流量的影响是()。A减少360元

B减少1200元

C增加9640元

D增加10300元

正确答案: D解析: 已提折旧=8×[40000×(1-10%)/10]=28800(元),账面净值=40000-28800=11200(元),变现损失=11200-10000=1200(元),变现损失抵税=1200×25%=300(元),现金净流量=变现价值+变现损失抵税=10000+300=10300(元)。 -

第21题:

单选题甲公司2014年末处置现有的闲置设备一台(本年度折旧已提),收到现金10000元,无其他相关费用。该设备于2006年末以50000元购入,使用年限为10年(与税法规定相同),并按年限平均法计提折旧,预计净残值率10%。假设公司其他事项的应纳税所得额大于0,适用企业所得税税率25%,则甲公司处置该项设备对2014年现金流量的影响是()元。A减少1000

B减少9000

C增加10000

D增加11000

正确答案: B解析: 因为变现收入10000元,账面价值=50000-50000×(1-10%)/10×8=14000(元),因此营业外支出=4000(元),可以减少所得税=4000×25%=1000(元),因此处置设备对现金流量的影响=10000+1000=11000(元)。 -

第22题:

单选题2015年末M公司正在考虑处置现有的一台闲置设备(本年度的折旧已提),收到现金30000元,无其他相关费用。该设备于2008年年末以10000元购入,税法规定的折旧年限为10年,并按年限平均法计提折旧,预计残值率为10%。公司适用企业所得税税率为25%,则M公司处置该设备对2015年现金流量的影响是()。A减少30000元

B减少28000元

C增加30000元

D增加29500元

正确答案: C解析: 暂无解析