某物流公司下一年度预计业务为14万吨,每吨收费为320元。公司的固定成本为800万元,目标利润为600万元。问该公司的单位变动成本应控制在多少以内才能实现这样的利润目标?

题目

某物流公司下一年度预计业务为14万吨,每吨收费为320元。公司的固定成本为800万元,目标利润为600万元。问该公司的单位变动成本应控制在多少以内才能实现这样的利润目标?

相似考题

更多“某物流公司下一年度预计业务为14万吨,每吨收费为320元。公司的”相关问题

-

第1题:

G公司财务部门正在编制下一年度的筹资计划,公司本年度的资产总计为5亿元,负债总额为3亿元,实现的销售收入为1.5亿元。经分析确认,G公司下一年度预计销售收入为1.8亿元,公司资产、负债分别和销售收入的百分比关系不变。G公司决定下一年度的对外筹资采用非银行金融机构渠道,以扩充资金来源渠道和增加融资的灵活性,实现公司利益相关者共赢的财务管理目标。

G公司计划利用非银行金融机构渠道筹资,可选择的机构有( )。A.信托投资公司

B.保险公司

C.证券公司

D.G公司下属子公司答案:A,B,C解析:非银行类金融机构包括:保险公司、信托投资公司、证券公司、租赁公司、企业集团的财务公司。 -

第2题:

某公司2015年度中旬公布了其财务数据,已知公司股票价格为24元/股,上年度每股收益为1.2元,未来年度每股收益预计为1.6元,则该公司的静态市盈率为( )。A.20

B.15

C.14

D.12答案:A解析:市盈率(P/E)=股票价格(P)/每股收益(E),它是股票市场中常用的衡量股票投资价值的重要指标。在计算市盈率时,股价通常取最新的收盘价;若每股收益取的是已公布的上年度数据,则计算结果为静态市盈率,若是按照对今年及未来每股收益的预测值,则得到动态市盈率。本题中,静态市盈率=24/1.2=20。 -

第3题:

某公司股价为$22.5,预期下一年度的股息为$1.5,如果公司预期成长率为7%,则该公司的保留盈余成本是()。

- A、6.7%

- B、13.7%

- C、15%

- D、14%

正确答案:B -

第4题:

某灯饰公司本年灯具的销售收入为2000万元,变动成本为1300万元。固定成本350万元。下一年度销售量增加15%,单价和成本水平不变。预计下一年度的利润。

正确答案:预算利润=350x(1+2x15%)=455万元 -

第5题:

王某为甲物流公司在上海港的代理人。2008年春节期间,因事务过于繁忙,王某又恰逢身体不适,遂委托赵某代理其处理日常业务。代理中因赵某业务不熟,将一批业务错发他处,造成货主37万元的直接损失,给物流公司的运营声誉造成恶劣影响,导致物流公司被货主追究赔偿责任。本案中,物流 公司的经济损失应该由谁来承担?为什么?

正确答案: 物流公司的经济损失应该由王某和赵某承担连带责任。王某作为物流公司的代理人,有亲自履行代理职责的义务,如果确有必要转委托应该事先取得被代理人(物流公司)的同意,或事后通知被代理人,而且有义务选择适格的转委托人,本案中,王某并未履行相关程序,且选择的转委托人业务不熟,结果导致物流公司的经济损失,所以代理人和转委托人都有义务承担赔偿经济损失的责任。 -

第6题:

某仓储公司为生产厂家保管货物200吨,按每吨100元收取保管费,已知每吨货物储存成本为60元,每吨货物需交纳税金15元,假设公司暂时没有其他业务收入和支出,那么此公司的收入利润率为多少?每吨货物的保管利润又是多少?

正确答案: 利润总额=仓库营业收入-储存成本和费用-税金=(100-60-15)*200=5000(元)

收入利润率=利润总额/仓库营业收入*100%=5000元/100元*200吨*100%=25%

每吨货物保管利润=报告期利润总额/报告期货物储存总额=5000元*200吨=25元/吨 -

第7题:

判断题各经营单位在每年12月底根据下一年度的预算情况,结合本年度完成情况,提交次年的《金融物流业务预算表》及《金融物流业务授权申请表》等书面申请,报公司审批。A对

B错

正确答案: 对解析: 暂无解析 -

第8题:

问答题王某为甲物流公司在上海港的代理人。2008年春节期间,因事务过于繁忙,王某又恰逢身体不适,遂委托赵某代理其处理日常业务。代理中因赵某业务不熟,将一批业务错发他处,造成货主37万元的直接损失,给物流公司的运营声誉造成恶劣影响,导致物流公司被货主追究赔偿责任。 问题: 本案中,物流公司的经济损失应该由谁来承担?为什么?正确答案: 物流公司的经济损失应该由王某和赵某承担连带责任。

王某作为物流公司的代理人,有亲自履行代理职责的义务,如果确有必要转委托应该事先取得被代理人(物流公司)的同意,或事后通知被代理人,而且有义务选择适格的转委托人,本案中,王某并未履行相关程序,且选择的转委托人业务不熟,结果导致物流公司的经济损失,所以代理人和转委托人都有义务承担赔偿经济损失的责任。解析: 暂无解析 -

第9题:

单选题某运输公司5月完成的货物周转量为6000万吨千米,平均每吨千米收入为0.50元,同期发生各类事故92次,赔偿金额为15万元。该公司5月货运事故赔偿率为( )。A2.0‰

B2.5‰

C5.0‰

D9.2‰

正确答案: A解析: -

第10题:

问答题某灯饰公司本年灯具的销售收入为2000万元,变动成本为1300万元。固定成本350万元。下一年度销售量增加15%,单价和成本水平不变。预计下一年度的利润。正确答案: 预算利润=350x(1+2x15%)=455万元解析: 暂无解析 -

第11题:

问答题某仓储公司为生产厂家保管货物200吨,按每吨100元收取保管费,已知每吨货物储存成本为60元,每吨货物需交纳税金15元,假设公司暂时没有其他业务收入和支出,那么此公司的收入利润率为多少?每吨货物的保管利润又是多少?正确答案: 利润总额=仓库营业收入-储存成本和费用-税金=(100-60-15)*200=5000(元)

收入利润率=利润总额/仓库营业收入*100%=5000元/100元*200吨*100%=25%

每吨货物保管利润=报告期利润总额/报告期货物储存总额=5000元*200吨=25元/吨解析: 暂无解析 -

第12题:

问答题某物流公司下一年度预计业务为14万吨,每吨收费为320元。公司的固定成本为800万元,目标利润为600万元。问该公司的单位变动成本应控制在多少以内才能实现这样的利润目标?正确答案: 因为:利润=收入-(固定成本+单位变动成本×业务量)

所以:单位变动成本=(收入-利润-固定成本)/业务量=(320×140000-6000000-8000000)/140000=220解析: 暂无解析 -

第13题:

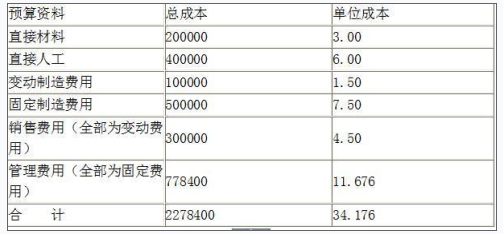

甲公司下一年度某产品预算资料如下(单位:元):

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。

要求:

<1>?、计算保本销售量(取整数);

<2>?、计算边际贡献率;

<3>?、计算下一年的预计利润;

<4>?、计算安全边际率;

<5>?、判断甲公司的经营安全程度;

<6>?、计算甲公司利润对销售量和单价的敏感系数。答案:解析:<1>、单位变动成本=3+6+1.5+4.5=15(元)

设保本销售量为Q,则有:

(30-15)×Q-(500000+778400)=0

Q=(500000+778400)/(30-15)=85227(件)(0.5分)

<2>、边际贡献率=单位边际贡献/单价=(30-15)/30×100%=50%(0.5分)

<3>、预计利润=120000×(30-15)-(500000+778400)=521600(元)(1分)

<4>、安全边际率=(120000-85227)/120000=28.98%(0.5分)

<5>、甲公司的安全边际率为20%~30%,比较安全。(0.5分)

<6>、销量为120000件时利润为521600,销量增加10%之后增加的利润=(30-15)×120000×10%=180000(元)

利润增长率=180000/521600×100%=34.51%

利润对销售量的敏感系数=34.51%/10%=3.45(1分)

单价提高10%:

单价增加=30×10%=3(元)

单价增加之后的利润=120000×(33-15)-(500000+778400)=881600(元)

利润增长率=(881600-521600)/521600×100%=69.02%

利润对单价的敏感系数=69.02%/10%=6.90(1分) -

第14题:

谭某是CZB物流公司的业务系统管理员,任职期间,谭某根据公司的业务要求开发了“报关业务系统”,并由公司使用。以下说法正确的是( )。

A.报关业务系统V1.0的著作权属于谭某

B.报关业务系统V1.0的著作权属于CZB物流公司

C.报关业务系统V1.0的著作权属于谭某和CZB物流公司

D.报关业务系统V1.0的著作权不属于谭某和CZB物流公司

答案:B解析:本题考查职务作品界定问题,题目提到“任职期间,谭某根据公司的业务要求开发了报关业务系统”。这个系统应属于职务作品,所以著作权属于CZB物流公司。 -

第15题:

各经营单位在每年12月底根据下一年度的预算情况,结合本年度完成情况,提交次年的《金融物流业务预算表》及《金融物流业务授权申请表》等书面申请,报公司审批。

正确答案:错误 -

第16题:

某物流公司下一年度预计业务为14万吨,每吨收费为320元。公司的固定成本为800万元,目标利润为600万元。问该公司的单位变动成本应控制在多少以内才能实现这样的利润目标?

正确答案: 因为:利润=收入-(固定成本+单位变动成本×业务量)

所以:单位变动成本=(收入-利润-固定成本)/业务量=(320×140000-6000000-8000000)/140000=220 -

第17题:

授权经营单位跨区域开展金融物流业务,须执行公司收费标准,不得低于当地分子公司的收费标准。

正确答案:正确 -

第18题:

某运输公司5月份完成的货物周转量6000万吨公里,平均每吨公里收入0.50元,同期发生各类事故92次,赔偿金额为15万元。该公司5月份货运事故赔偿率为()。

- A、2.0‰

- B、2.5‰

- C、5.0‰

- D、9.2‰

正确答案:C -

第19题:

单选题Ming公司下一财政年度预计销售6 300单位产品,年末持有590单位产品库存。期初存货为470单位,Ming公司过去经验显示公司生产产品有10%无法通过最终测试,必须销毁。Ming公司下一财政年度需要生产( )单位产品。A6 890

B7 062

C7 133

D7 186

正确答案: B解析: -

第20题:

单选题根据《全国中小企业股份转让系统挂牌公司信息披露规则》,下列创新层挂牌公司中应当在年度报告披露前及时进行业绩预告的有( )。[2018年12月真题]Ⅰ.甲公司,预计年度净利润为200到300万元,上一年度净利润为-100万元Ⅱ.乙公司,预计年度净利润为-400至-300万元,上一年度净利润为300万元Ⅲ.丙公司,预计年度净利润比增加50%~70%,上一年度净利润为500万元Ⅳ.丁公司,预计年度净利润比增加60%~80%,上一年度净利润为1000万元AⅠ、Ⅱ、Ⅲ

BⅠ、Ⅱ、Ⅳ

CⅡ、Ⅲ、Ⅳ

DⅠ、Ⅲ、Ⅳ

EⅠ、Ⅱ、Ⅲ、Ⅳ

正确答案: C解析:

根据《全国中小企业股份转让系统挂牌公司信息披露规则》(2020年修订)第14条规定,创新层挂牌公司在年度报告披露前,预计上一会计年度净利润发生重大变化的,或者在下半年度,预计当期年度净利润将发生重大变化的,应当及时进行业绩预告。业绩预告应当披露年度净利润的预计值以及重大变化的原因。所称重大变化的情形为年度净利润同比变动超过50%且大于500万元、由盈利变为亏损或者由亏损变为盈利。Ⅲ项,丙公司年度净利润同比变动超过50%但小于500万元,无须披露。 -

第21题:

单选题某公司2015年度中旬公布了其财务数据,已知公司股票价格为24元/股,上年度每股收益为1.2元,未来年度每股收益预计为1.6元,则该公司的静态市盈率为()。A20

B15

C14

D12

正确答案: A解析: 市盈率(P/E)=股票价格(P)/每股收益(E),它是股票市场中常用的衡量股票投资价值的重要指标。在计算市盈率时,股价通常取最新的收盘价;若每股收益取的是已公布的上年度数据,则计算结果为静态市盈率,若是按照对今年及未来每股收益的预测值,则得到动态市盈率。本题中,静态市盈率=24/1.2=20。 -

第22题:

问答题甲公司下一年度某产品预算资料如下(单位:元):预算资料总成本单位成本直接材料2000003.00直接人工4000006.00变动制造费用1000001.50固定制造费用5000007.50销售费用(全部为变动费用)3000004.50管理费用(全部为固定费用)77840011.676合 计227840034.176假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。要求:3.计算下一年的预计利润;正确答案:解析: -

第23题:

判断题授权经营单位跨区域开展金融物流业务,须执行公司收费标准,不得低于当地分子公司的收费标准。A对

B错

正确答案: 错解析: 暂无解析 -

第24题:

单选题某公司股价为$22.5,预期下一年度的股息为$1.5,如果公司预期成长率为7%,则该公司的保留盈余成本是()。A6.7%

B13.7%

C15%

D14%

正确答案: C解析: 暂无解析