某公司2013年度“财务费用”账户中含有两笔利息支出:(1)1月初以年利率8%向某经批准从事信托投资业务的公司借入的期限为9个月的生产用资金300万元的借款利息;(2)2月末向某事业单位借入的与第一笔借款同期的生产周转用资金100万元的借款利息10.5万元。该公司2013年度可在计算应纳税所得额时扣除的利息费用是多少?

题目

某公司2013年度“财务费用”账户中含有两笔利息支出:(1)1月初以年利率8%向某经批准从事信托投资业务的公司借入的期限为9个月的生产用资金300万元的借款利息;(2)2月末向某事业单位借入的与第一笔借款同期的生产周转用资金100万元的借款利息10.5万元。该公司2013年度可在计算应纳税所得额时扣除的利息费用是多少?

相似考题

更多“某公司2013年度“财务费用”账户中含有两笔利息支出:(1)1月”相关问题

-

第1题:

企业计提短期借款的利息支出时应贷记的账户为()。A:“短期借款”账户

B:“应付利息”账户

C:“财务费用”账户

D:“在建工程”账户

答案:B

-

第2题:

企业从其关联方接受的债权性投资与权益性投资的比例超过规定标准而发生的利息支出,不得在计算应纳税所得额时扣除。其中,不得扣除利息支出为()。A、不得扣除利息支出=年度实际支付的全部关联方利息×(标准比例/关联债资比例-1)

B、不得扣除利息支出=年度实际支付的全部关联方利息×(1-标准比例/关联债资比例)

C、不得扣除利息支出=年度实际支付的全部关联方利息×(1-关联债资比例/标准比例)

D、不得扣除利息支出=年度实际支付的全部关联方利息×(关联债资比例/标准债资比例-1)

答案:B

-

第3题:

企业长期借款的利息支出均应通过“财务费用”账户核算。( )

正确答案:×

【解析】属于与购建固定资产相关的专门借款的借款利息,在购建固定资产达到预定可使用状态前按规定应予资本化,计人固定资产的购建成本,固定资产达到预定可使用状态后发生的借款利息按规定不能予以资本化。计入财务费用。

-

第4题:

某公司2018年度利润表“财务费用”账户中列支有两笔利息费用:向银行借入生产用资金200万元,借用期限6个月,支付借款利息3.2万元;向本企业职工借款50万元,期限1年,支付借款利息3万元。该公司2018年可以在所得税前扣除的借款利息为( )万元。A.6.2

B.3.2

C.4.8

D.4.4答案:C解析:银行借款利率=(3.2×2)÷200×100%=3.2%;税前可以扣除的职工借款利息=50×3.2%=1.6(万元);合计扣除借款利息=3.2+1.6=4.8(万元)。 -

第5题:

下列财务费用中,在投资方案效果分析中通常只考虑( )。(2013年真题)

A、汇兑损失

B、汇兑收益

C、相关手续费

D、利息支出答案:D解析:利息支出是指按照会计法规,企业为筹集所需资金而发生的费用称为借款费用,又称财务费用,包括利息支出(减利息收入)、汇兑损失(减汇兑收益)以及相关的手续费等。在投资方案的经济效果分析中,通常只考虑利息支出。参见教材P295。 -

第6题:

企业计提短期借款的利息支出时应借记的账户是()。A.“财务费用”账户

B.“短期借款”账户

C.“应付利息”账户

D.“在建工程”账户答案:A解析: -

第7题:

“财务费用”账户的核算内容包括()。

- A、汇兑损失

- B、短期借款利息支出

- C、诉讼费

- D、购货单位享受的现金折扣

正确答案:A,B,D -

第8题:

单选题A公司2018年度“财务费用”科目的发生额如下所示:银行长期借款利息支出合计10万元,银行短期借款利息支出3万元,银行存款利息收入1万元,银行手续费支出合计0.5万元,则A公司2018年度利润表中“财务费用”项目“本期金额”的列报金额为( )万元。A12

B13.5

C12.5

D11

正确答案: A解析: -

第9题:

问答题某公司2013年度“财务费用”账户中含有两笔利息支出:(1)1月初以年利率8%向某经批准从事信托投资业务的公司借入的期限为9个月的生产用资金300万元的借款利息;(2)2月末向某事业单位借入的与第一笔借款同期的生产周转用资金100万元的借款利息10.5万元。该公司2013年度可在计算应纳税所得额时扣除的利息费用是多少?正确答案: 经批准从事信托投资业务的公司属于金融机构范畴,该企业可在计算应纳税所得时扣除的金融机构利息费用=300*8%÷12*9=18万元

向事业单位等非金融企业借入款项可扣除的利息费用限额=100*8%÷12*9=6(万元),该企业支付的利息10.5万元超过按同期同类金融机构贷款利率计算的利息费用,只可按照限额扣除。该公司2013年度可在计算应纳税所得额时扣除的利息费用=18+6=24(万元)解析: 暂无解析 -

第10题:

判断题“财务费用”账户不仅核算利息支出,还核算利息收入。A对

B错

正确答案: 对解析: 暂无解析 -

第11题:

单选题某公司2016年度实现会计利润总额30万元。经某注册会计师审核,“财务费用”账户中列支有两笔利息费用:1月初向国家批准设立的融资公司借款取得生产用资金200万元,借款期限6个月,支付借款利息5万元;1月初经过批准另向本企业职工借人生产用资金60万元(有借款合同),借款期限6个月,支付借款利息2.5万元。该公司2016年度的应纳税所得额为( )万元。A21.86

B31

C30.36

D33.36

正确答案: C解析: -

第12题:

判断题企业长期借款的利息支出均应通过“财务费用”账户核算。A对

B错

正确答案: 对解析: 长期借款计算确定的利息费用,应当按以下原则进行会计处理:

(1)属于筹建期间的,计入管理费用;

(2)属于生产经营期间的,计入财务费用;

(3)如果长期借款用于购建固定资产的,在固定资产尚未达到预定可使用状态前,所发生的应当资本化的利息支出数,计入在建工程成本;固定资产达到预定可使用状态后发生的利息支出,以及按规定不予资本化的利息支出,计入财务费用。 -

第13题:

下列事项中通过“财务费用”账户核算的是()。A、咨询费

B、技术转让费

C、折旧费

D、借款利息支出

答案:D

-

第14题:

企业计提短期借款的利息支出时应借记的账户有()。

A、“财务费用”账户

B、“管理费用”账户

C、“应付利息”账户

D、“预提费用”账户

参考答案:A

-

第15题:

某公司2011年度“财务费用”账户中列支有两笔利息费用:向银行借入生产用资金200万元,借用期限6个月,支付借款利息5万元:经过批准自4月1日起向某企业借入资金60万元,用于厂房建设,借用期限两年,当年支付借款利息4.8万元,该公司2011年度可扣除的财务费用为( )万元。

A.5

B.5.5

C.8.75

D.9.1

正确答案:A

用于厂房建设的利息属于资本化的支出,不得在税前扣除;可以扣除的财务费用为5万元。

-

第16题:

某公司2013年度有关财务资料如下:

(1)

(2)其它资料如下:2013年实现营业收入净额400万元,营业成本260万元,管理费用54万元,销售费用6万元,财务费用18万元,投资收益8万元,所得税税率25%。

(3)2012年有关财务指标如下:销售净利率11%,总资产周转率1.5,平均的权益乘数1.4。

要求: 根据上述资料,回答下列各题.

2013年平均权益乘数为( )。A、1、4

B、1、5

C、1、6

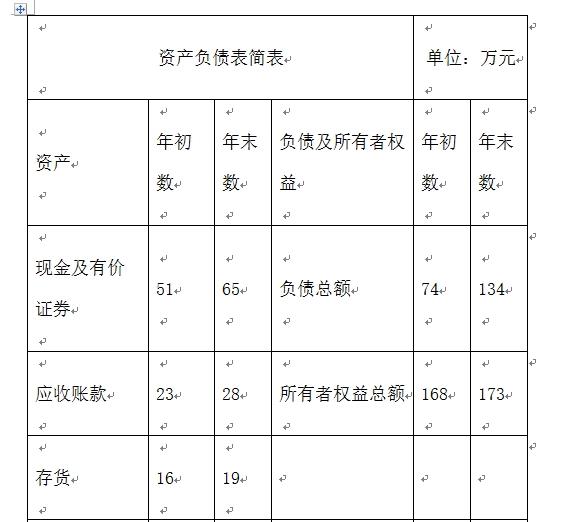

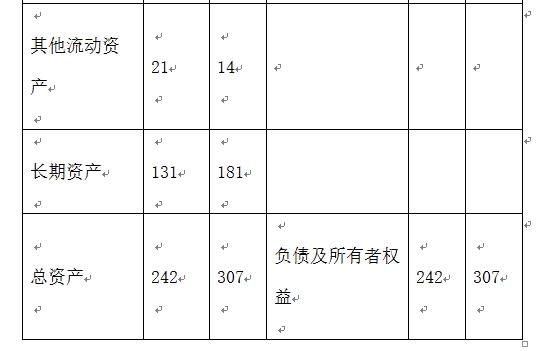

D、1、61答案:D解析:平均权益乘数=[(307+242)/2]/ [(173+168)/2]=1.61@## -

第17题:

(2013年)下列财务费用中,在投资方案效果分析中通常只考虑()。A.汇兑损失

B.汇兑收益

C.相关手续费

D.利息支出答案:D解析:该题主要考察的是:利息支出。利息支出是指按照会计法规,企业为筹集所需资金而发生的费用称为借款费用,又称财务费用,包括利息支出(减利息收入)、汇兑损失(减汇兑收益)以及相关的手续费等。在投资方案的经济效果分析中,通常只考虑利息支出。 -

第18题:

“财务费用”账户不仅核算利息支出,还核算利息收入。

正确答案:正确 -

第19题:

村集体经济组织长期借款的利息支出,通过()账户核算。

- A、经营支出

- B、管理费用

- C、财务费用

- D、其他支出

正确答案:D -

第20题:

多选题“财务费用”账户核算的内容包括()。A财会人员工资

B利息支出

C汇兑损益

D财务人员业务培训费

正确答案: B,C解析: 暂无解析 -

第21题:

单选题对于资本弱化不允许扣除的利息支出,正确的计算公式应是()A不得扣除的利息支出=年度应付关联方利息*(1一标准比例/企业债资比例)

B不得扣除的利息支出=年度应付关联方利息*(1十标准比例,企业债资比例)

C不得扣除的利息支出=年度应付关联方利息*(1一企业债资比例/标准比例)

D不得扣除的利息支出=年度应付关联方利息*(1十企业债资比例/标准比例)

正确答案: D解析: 暂无解析 -

第22题:

问答题某公司2012年度“财务费用”账户对应两笔借款; (1)向银行借款300万元,年利率为8%,期限为9个月; (2)向非金融机构借款100万元,与第一笔借款同期借入同期归还,实际利息为10.5万元。两笔借款均用于满足资金流动性需求。该公司2012年度可在计算应纳税所得额时扣除的利息费用是多少?正确答案:

可在计算应纳税所得额时扣除的银行利息费用=300×8%÷12×9=18(万元)向非金融企业借人款项可扣除的利息费用限额=100×8%÷12×9=6(万元),该企业实际支付的利息超过同类同期银行贷款利率计算的利息费用,只可按照限额扣除。

该公司2012年度在计算应纳税所得额时可以扣除的利息费用=18+6=24(万元)。解析: 暂无解析 -

第23题:

单选题村集体经济组织长期借款的利息支出,通过()账户核算。A经营支出

B管理费用

C财务费用

D其他支出

正确答案: C解析: 暂无解析 -

第24题:

单选题某公司2012年度“财务费用”账户中列支两笔利息费用:向银行借入生产用资金200万元,借用期限6个月,支付借款利息7万元;经过批准自5月1日起向本企业职工借入资金60万元,用于建造厂房,在10月31日进行竣工结算,借用期限8个月,支付借款利息4.8万元。该公司2012年度的可在税前扣除的财务费用为( )万元。A7.7

B8.75

C9.1

D12.3

正确答案: A解析:

银行的利率=7×2÷200=7%;自行建造的固定资产,以竣工结算前发生的支出为计税基础,因此5月~10月份的利息属于资本化的支出,可以税前扣除的职工借款利息(11月~12月)=60×7%÷12×2=0.7(万元);可以扣除的财务费用=7+0.7=7.7(万元)。