某企业4月1日向银行借款500万元用于建造厂房,借款期限1年,当年向银行支付了3个季度的借款利息22.5万元,该厂房于10月31日完工结算并投入使用,税前可扣除的利息费用为多少万元?

题目

某企业4月1日向银行借款500万元用于建造厂房,借款期限1年,当年向银行支付了3个季度的借款利息22.5万元,该厂房于10月31日完工结算并投入使用,税前可扣除的利息费用为多少万元?

相似考题

参考答案和解析

更多“某企业4月1日向银行借款500万元用于建造厂房,借款期限1年,当”相关问题

-

第1题:

某化工企业2018年“财务费用”科目中有两笔借款的利息费用。一笔是年初向股东借款700万元用于日常经营(股东对该居民企业的权益性投资额为300万元),当年向股东支付借款利息49万元;另一笔是3月1日向工商银行借款700万元用于建造厂房,该厂房于4月1日动工建造,借款期限9个月,当年向银行支付了借款利息31.5万元,该厂房于8月31日完工结算并投入使用。两笔借款应调整的应纳税所得额为( )万元。(不考虑资本化利息对固定资产折旧的影响)A.13

B.16.5

C.30.5

D.34答案:C解析:金融机构借款年利率=31.5÷9×12÷700×100%=6%;向股东借款可以税前扣除的利息=300×2×6%=36(万元);厂房建造期间的利息支出应予资本化,可以计入当期财务费用的利息=31.5×4÷9=14(万元)。两笔借款应调整应纳税所得额=49-36+31.5-14=30.5(万元)。 -

第2题:

某企业向银行借款600万元,期限为1年,名义利率为12%,按照贴现法付息,银行要求的补偿性余额比例是10%,该项借款的实际利率为( )。

某企业向银行借款600万元,期限为1年,名义利率为12%,按照贴现法付息,银行要求的补偿性余额比例是10%,该项借款的实际利率为( )。A、15.38%

B、13.64%

C、8.8%

D、12%答案:A解析:实际利率=600×12%/(600-600×12%-600×10%)×100%=15.38%或直接按照实际利率=12%/(1-12%-10%)×100%=15.38%计算。

【考点“短期借款利率及其支付方法”】 -

第3题:

某企业向银行借款500万元,利率为5.4%,银行要求10%的补偿性余额,则该借款的实际利率是( )。A.6%

B.5.4%

C.4.86%

D.4.91%答案:A解析:该借款的实际利率=5.4%/(1-10%)=6%。 -

第4题:

某企业以一栋厂房抵押向银行借款100万元5年期。但到期时,该企业无法偿还贷款和利息。银行要求对该厂房进行评估,此时应采用清算价格法。

A对

B错

对

略 -

第5题:

某企业向银行借款400万元用于建造厂房,借款期从2009年1月1日至12月30日,支付当年全年借款利息32万元,该厂房于2009年10月31日达到可使用状态交付使用,11月30日做完完工结算,该企业当年税前可扣除的利息费用是()。

- A、32万元

- B、26.67万元

- C、8万元

- D、5.33万元

正确答案:D -

第6题:

某企业按年利率4.5%向银行借款500万元,银行要求保留10%的补偿性余额,该项借款的实际利率为()。

- A、4.95%

- B、5%

- C、5.5%

- D、9.5%

正确答案:B -

第7题:

某企业以一栋厂房作抵押向银行借款100万元,5年期。但到期时,该企业无法偿还贷款和利息。银行要求对该厂房进行评估,此时应采用清算价格法。

正确答案:正确 -

第8题:

单选题某居民企业2018年4月1日向银行借款600万元用于建造厂房,5月1日动工建造,借款期限9个月,当年向银行支付了借款利息48万元,该厂房于10月31日完工结算并投入使用,该企业当年税前可扣除的利息费用为()万元。A12

B16

C10.67

D48

正确答案: D解析: -

第9题:

问答题某企业4月1日向银行借款500万元用于建造厂房,借款期限1年,当年向银行支付了3个季度的借款利息22.5万元,该厂房于10月31日完工结算并投入使用,税前可扣除的利息费用为多少万元?正确答案: 可扣除的财务费用=22.5÷9×2=5(万元)解析: 暂无解析 -

第10题:

单选题某企业向银行借款1000万元,利率为10%,期限1年,银行要求采用贴现法付息,则企业实际借款利率为()。A10%

B11.11%

C12.12%

D20%

正确答案: C解析: -

第11题:

判断题某企业以一栋厂房抵押向银行借款100万元5年期。但到期时,该企业无法偿还贷款和利息。银行要求对该厂房进行评估,此时应采用清算价格法。A对

B错

正确答案: 对解析: 暂无解析 -

第12题:

单选题某企业向银行借款400万元用于建造厂房,借款期从2009年1月1日至12月30日,支付当年全年借款利息32万元,该厂房于2009年10月31日达到可使用状态交付使用,11月30日做完完工结算,该企业当年税前可扣除的利息费用是()。A32万元

B26.67万元

C8万元

D5.33万元

正确答案: B解析: 暂无解析 -

第13题:

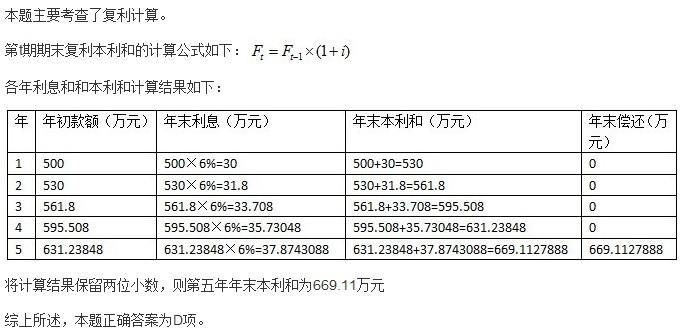

某公司向银行借款500万元,借款期限5年,年利率6%,按复利计息,问第5年应还本付息金额为( )万元。

A. 500

B. 689.33

C. 650

D. 669.11答案:D解析:

-

第14题:

甲企业为我国的居民企业,2018年度权益性投资额为700万元。当年1月1日为建造企业的办公楼向商业银行借款500万元,借款期限为1年,借款年利率为5.5%,2018年8月底该办公楼完工并投入使用。当年向关联方乙企业(非金融企业)借款1500万元,发生借款利息100万元,假设不考虑其他因素,则甲企业2018年准予在税前直接扣除的财务费用为( )万元。A.77

B.85.16

C.86.17

D.109.17答案:C解析:非金融企业向非金融企业借款的利息支出,不超过按照金融企业同期同类贷款利率计算的数额的部分可以税前扣除;同时纳税人从关联方取得借款,应满足税收规定债权性投资和权益性投资比例(金融企业债资比例的最高限额为5:1,其他企业债资比例的最高限额为2:1),超过债资比计算的利息不得税前扣除,所以向乙企业支付的借款利息准予税前扣除的限额=700×2×5.5%=77(万元),实际发生额为100万元,但是只能在税前扣除77万元。固定资产建造期间发生的借款利息应予以资本化,计入固定资产成本,不得在企业所得税税前直接扣除,甲企业向商业银行借款利息资本化期间为2018年1月1日至8月31日;9~12月份的利息需要费用化,向商业银行借款发生的利息准予税前直接扣除的金额=500×5.5%×4/12=9.17(万元);所以甲企业2018年准予在税前直接扣除的财务费用=77+9.17=86.17(万元)。 -

第15题:

某企业4月1日向银行借款500万元用于建造厂房,借款期限1年,当年向银行支付了3个季度的借款利息22.5万元,该厂房于10月31日竣工并投入使用,11月20日结算。

要求:计算当年税前可扣除的利息费用。答案:解析:税前可扣除的利息费用 = 22.5÷9×2 = 5(万元)

如果企业将借款利息22.5万元全部计入“财务费用”,则需纳税调整,调增应纳税所得额17.5万元(22.5-5)。 -

第16题:

某企业以一栋厂房抵押向银行借款100万元5年期。但到期时,该企业无法偿还贷款和利息。银行要求对该厂房进行评估,此时应采用清算价格法。

正确答案:正确 -

第17题:

某居民企业向银行借款400万元用于建造厂房,借款期从2013年1月1日至12月31日,支付当年全年借款利息32万元,该厂房于2013年10月31日达到预定可使用状态并交付使用,11月30日做完工结算,不考虑折旧问题,该企业当年税前可扣除的利息费用是多少?

正确答案:固定资产购建期间的合理的利息费用应予以资本化,达到预定可使用状态交付使用后发生的利息,可在发生当期按规定扣除。该企业当年税前可扣除的利息费用=32÷12*2=5.33(万元) -

第18题:

某施工单位第4年末向银行还款500万元,年复利率为3%,则该企业当时向银行借款为()万元。

- A、500×(F/P,3%,5)

- B、500×(P/F,3%,5)

- C、500×(P/F,3%,4)

- D、500×(F/P,3%,4)

正确答案:C -

第19题:

问答题某企业4月1日向银行借款500万元用于建造厂房,借款期限1年,当年向银行支付了3个季度的借款利息22.5万元,该厂房于10月31日竣工结算并投入使用,计算税前可以扣除的利息费用。正确答案:

固定资产建造尚未竣工决算投产前的利息,不得扣除;竣工决算投产后的利息,可计入当期损益。税前可扣除的财务费用=22.5÷9×2=5(万元)。解析: 暂无解析 -

第20题:

单选题2019年7月1日,某企业向银行借款500万元,期限3个月,到期一次还本付息,年利率为3%,借款利息按月预提,2019年8月31日该短期借款的账面价值为( )万元。A496.25

B515

C503.75

D500

正确答案: A解析: -

第21题:

问答题某居民企业向银行借款400万元用于建造厂房,借款期从2012年1月1日至12月31日,支付当年全年借款利息32万元,该厂房于2012年10月31日达到可使用状态并交付使用,11月30日做完工结算,不考虑折旧问题,该企业当年税前可扣除的利息费用是多少?正确答案:

固定资产购建期间的合理的利息费用应予以资本化,达到预定可使用状态后发生的利息,可在发生当期扣除。

该企业当年税前可扣除的利息费用=32÷12×2=5.33(万元)。解析: 暂无解析 -

第22题:

单选题某企业2010年7月24日向银行借款15万元用于进口关键设备,期限2年。则在编制2010年度资产负债表时,企业应当将该笔银行借款列为()项目。A长期借款

B短期借款

C实收资本

D应付账款

正确答案: C解析: 短期借款项目反映企业借入尚未归还的1年以下(含1年)的借款。 -

第23题:

单选题某工业企业2011年4月1日向非金融机构借款300万元用于建造厂房,年利率为8%,借款期限为12个月。该厂房于2011年4月开始建造,年底仍未完工。已知同期银行同类贷款利率为6%,则该企业在计算2011年企业所得税时准予扣除的利息支出为()万元。A0

B13.50

C18

D24

正确答案: A解析: 企业为购置、建造固定资产、无形资产和经过12个月以上的建造才能达到预定可销售状态的存货发生借款的,在有关资产购置、建造期间发生的合理的借款费用,应予以资本化,作为资本性支出计入有关资产的成本。

2011年发生的借款费用均应资本化,计入厂房成本,不得在2011年扣除。