2013年9月甲房地产开发企业采取直接收款方式销售一栋商品房,开具的商品房销售发票上分别注明价款100万元,折扣额5万元;该商品房系上年委托某建筑公司建造,建筑成本40万元,建筑业成本利润率15%。则甲房地产开发企业应缴纳营业税()万元。A、4.75B、6.42C、6.17D、5

题目

2013年9月甲房地产开发企业采取直接收款方式销售一栋商品房,开具的商品房销售发票上分别注明价款100万元,折扣额5万元;该商品房系上年委托某建筑公司建造,建筑成本40万元,建筑业成本利润率15%。则甲房地产开发企业应缴纳营业税()万元。

- A、4.75

- B、6.42

- C、6.17

- D、5

相似考题

更多“2013年9月甲房地产开发企业采取直接收款方式销售一栋商品房,开具的商品房销售发票上分别注明价款100万元,折扣额5万元;该商品房系上年委托某建筑公司建造,建筑成本40万元,建筑业成本利润率15%。则甲房地产开发企业应缴纳营业税()万元。A、4.75B、6.42C、6.17D、5”相关问题

-

第1题:

根据材料回答5~8题:

2011年10月,某建筑公司在中国境内发生如下业务:

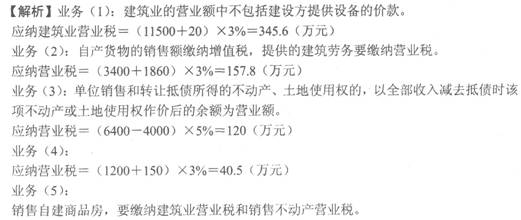

(1)承建甲企业办公楼,合同中约定,甲企业提供电梯,价款800万元。该办公楼10月竣工并一次性结算工程价款11500万元(包括劳动保护费20万元、临时设施费15万元),另外取得提前竣工奖20万元。

(2)承建乙企业家属宿舍楼,合同约定该工程实行包工包料方式。该宿舍楼10月竣工并结算工程价款6480万元,其中:工程所耗用的水泥预制板由建筑公司非独立核算的生产车间提供,价款1220万元,其余建筑材料由建筑公司购进,价款3400万元,建筑工程劳务价款1860万元。

(3)丙企业长期拖欠建筑公司工程价款6000万元,经双方协商进行债务重组,丙企业将其一栋商品房抵顶工程价款。商品房原价3000万元,已提折旧1000万元,评估价4000万元,丙企业另支付银行存款2000万元。建筑公司对该商品房重新装修后销售,取得销售收入6400万元,发生装修费支出600万元。

(4)承包某行政单位室内装修工程,装饰、装修劳务费1200万元、辅助材料费用150万元;行政单位自行采购的材料价款2400万元、中央空调设备价款120万元、电梯500万。(5)销售自建商品房,取得销售收入5800万元(其中包括代收的城市基础设施配套费400万元),该商品房工程成本2600万元。

其他条件:建筑劳务成本利润率20%,装饰装修劳务成本利润率10%。

承建甲企业办公楼应缴纳营业税为( )万元。

A.345.6

B.355.6

C.346.6

D.347.6

正确答案:A

-

第2题:

共用题干

2009年10月,某建筑公司在中国境内发生如下业务:

1)承建甲企业办公楼,合同中约定,甲企业提供电梯,价款800万元。该办公楼10月竣工并一次性结算工程价款11500万元(包括劳动保护费20万元、临时设施费15万元),另外取得提前竣工奖20万元。

2)承建乙企业家属宿舍楼,合同约定该工程实行包工包料方式。该宿舍楼10月竣工并结算工程价款5480万元,其中:工程所耗用的水泥预制板由建筑公司非独立核算的生产车间提供,价款220万元,其余建筑材料由建筑公司购进,价款3400万元,建筑工程劳务价款1860万元。

3)丙企业长期拖欠建筑公司工程价款6000万元,经双方协商进行债务重组,丙企业将其一栋商品房抵顶工程价款。商品房原值5000万元,已提折旧1000万元,评估价4000万元,丙企业另支付银行存款2000万元。建筑公司对该商品房重新装修后销售,取得销售收入6400万元,发生装修费支出600万元。

4)承包某宾馆室内装修工程,装饰、装修劳务费1300万元、辅助材料费用50万元:宾馆自行采购的材料价款2400万元及中央空调设备价款120万元。

5)销售自建商品房,取得销售收入5800万元(其中包括代收的城市基础设施配套费200万元),该商品房工程成本2600万元。建筑劳务成本利润率20%,装饰装修劳务成本利润率10%。

根据上述资料,回答下列问题:当月该建筑公司承建甲企业办公楼应缴纳营业税( )万元。

A、88.95

B、90.60

C、345.60

D、369.60答案:C解析:1.纳税人从事建筑劳务(不含装饰劳务)的,其营业额应当包括工程所用原材料、设备及其他物资和动力的价款在内,但不包括建设方提供设备的价款;施工企业向建设单位收取的材料差价款、抢工费、全优工程奖和提前竣工奖,应并入计税营业额中征收营业税。因此,当月该建筑公司承建甲企业办公楼应缴纳营业税=(11500+20)×3%=345.6(万元)。

2.纳税人提供建筑业劳务的同时销售自产货物的行为以及财政部、国家税务总局规定的其他情形的混合销售行为,应当分别核算应税劳务的营业额和货物的销售额,其应税劳务的营业额为营业税的计税依据;未分别核算的,由主管税务机关核定其应税劳务的营业额作为营业税的计税依据。因此,当月该建筑公司承建乙企业家属宿舍楼应缴纳营业税=(5480-220)×3%=157.8(万元)。

3.宾馆自行采购的材料价款中央空调设备价款不应包含在营业税应计额中。当月该建筑公司装饰装修劳务收入应缴纳营业税=(1300+50)×3%=40.5(万元)。

4.当月该建筑公司应缴纳营业税合计=345.6+157.8+40.5+(6400-4000)×5%+5800×5%+2600×(1+20%)÷(1-3%)×3%=1050.39(万元)。 -

第3题:

共用题干

2009年10月,某建筑公司在中国境内发生如下业务:

1)承建甲企业办公楼,合同中约定,甲企业提供电梯,价款800万元。该办公楼10月竣工并一次性结算工程价款11500万元(包括劳动保护费20万元、临时设施费15万元),另外取得提前竣工奖20万元。

2)承建乙企业家属宿舍楼,合同约定该工程实行包工包料方式。该宿舍楼10月竣工并结算工程价款5480万元,其中:工程所耗用的水泥预制板由建筑公司非独立核算的生产车间提供,价款220万元,其余建筑材料由建筑公司购进,价款3400万元,建筑工程劳务价款1860万元。

3)丙企业长期拖欠建筑公司工程价款6000万元,经双方协商进行债务重组,丙企业将其一栋商品房抵顶工程价款。商品房原值5000万元,已提折旧1000万元,评估价4000万元,丙企业另支付银行存款2000万元。建筑公司对该商品房重新装修后销售,取得销售收入6400万元,发生装修费支出600万元。

4)承包某宾馆室内装修工程,装饰、装修劳务费1300万元、辅助材料费用50万元:宾馆自行采购的材料价款2400万元及中央空调设备价款120万元。

5)销售自建商品房,取得销售收入5800万元(其中包括代收的城市基础设施配套费200万元),该商品房工程成本2600万元。建筑劳务成本利润率20%,装饰装修劳务成本利润率10%。

根据上述资料,回答下列问题:当月该建筑公司承建乙企业家属宿舍楼应缴纳营业税( )万元。

A、55.80

B、62.40

C、157.80

D、164.40答案:C解析:1.纳税人从事建筑劳务(不含装饰劳务)的,其营业额应当包括工程所用原材料、设备及其他物资和动力的价款在内,但不包括建设方提供设备的价款;施工企业向建设单位收取的材料差价款、抢工费、全优工程奖和提前竣工奖,应并入计税营业额中征收营业税。因此,当月该建筑公司承建甲企业办公楼应缴纳营业税=(11500+20)×3%=345.6(万元)。

2.纳税人提供建筑业劳务的同时销售自产货物的行为以及财政部、国家税务总局规定的其他情形的混合销售行为,应当分别核算应税劳务的营业额和货物的销售额,其应税劳务的营业额为营业税的计税依据;未分别核算的,由主管税务机关核定其应税劳务的营业额作为营业税的计税依据。因此,当月该建筑公司承建乙企业家属宿舍楼应缴纳营业税=(5480-220)×3%=157.8(万元)。

3.宾馆自行采购的材料价款中央空调设备价款不应包含在营业税应计额中。当月该建筑公司装饰装修劳务收入应缴纳营业税=(1300+50)×3%=40.5(万元)。

4.当月该建筑公司应缴纳营业税合计=345.6+157.8+40.5+(6400-4000)×5%+5800×5%+2600×(1+20%)÷(1-3%)×3%=1050.39(万元)。 -

第4题:

某房地产公司2011年7月有关业务如下: (1)采用直接收款方式销售现房取得价款收入500万元,以预收款方式销售商品房,合同规定的价款150万元,本月取得预收款90万元; (2)销售配套基础设施收入40万元; (3)以-栋写字楼投资入股某贸易公司,评估作价400万元; (4)将空置商品房出租取得租金收入15万元; (5)将新建的商品房10套无偿赠送给关系单位,已知其建筑成本共计为500万元,按同类产品计算的市场价值为850万元; (6)自建经济适用房若干栋,建造成本5000万元,9月份把其中的90%出售,取得销售收入8000万元,10%作为办公用房(建筑业成本利润率为10%)。 该房地产公司需要缴纳营业税的行为有( )。

- A、自建自用行为

- B、以写字楼投资入股

- C、将空置商品房出租

- D、销售配套基础设施

正确答案:C,D -

第5题:

某建筑公司2013年发生如下业务: (1)自行建造相同规格的商品房5栋,该商品房工程成本共计26000万元,商品房完工后,将其中1栋对外销售,取得销售收入5800万元;1栋无偿赠送给关联企业;2栋对外出租,当年每栋收取租金20万元;1栋转为企业固定资产自用。 (2)承建甲企业办公楼项目,双方签订的合同中约定工程价款共计11500万元(其中劳动保护费20万元、临时设施费15万元),甲企业提供设备价款800万元,因项目提前完工建筑公司另取得提前竣工奖20万元。(3)承建乙企业员工宿舍楼项目,合同约定工程价款共计6480万元,其中:工程所耗用的水泥预制构件由建筑公司非独立核算的生产车间提供,价款1220万元;其余建筑材料由建筑公司购进,价款3400万元;建筑工程劳务价款1860万元。 (4)丙企业长期拖欠建筑公司工程价款6000万元,经双方协商进行债务重组,丙企业将其一栋商品房抵顶工程价款。该商品房原价3000万元,已提折旧1000万元,评估价4000万元,丙企业另支付银行存款2000万元。建筑公司对该商品房重新装修后销售,取得销售收入6400万元,发生装修支出600万元。已知:建筑劳务成本利润率为20%,装饰装修劳务成本利润率为10%。 要求:根据上述资料,回答下列问题。 该建筑公司业务(4)应缴纳营业税()万元。

- A、0

- B、100

- C、120

- D、320

正确答案:C -

第6题:

2013.年10月,某建筑公司在中国境内发生如下业务:(1)承建甲企业办公楼,合同中约定,甲企业提供电梯,价款800万元。该办公楼10月竣工并一次性结算工程价款11500万元(包括劳动保护费20万元、临时设施费15万元),另外取得提前竣工奖20万元。(2)承建乙企业家属宿舍楼,该宿舍楼10月竣工并结算工程价款5480万元,其中:工程所耗用的水泥预制板由建筑公司非独立核算的生产车间提供,价款220万元,其余建筑材料由建筑公司购进,价款3400万元,建筑工程劳务价款1860万元。(3)丙企业长期拖欠建筑公司工程价款6000万元,经双方协商进行债务重组,丙企业将其一栋商品房抵顶工程价款。商品房原价5000万元,已提折旧1000万元,评估价4000万元,丙企业另支付银行存款2000万元。建筑公司对该商品房重新装修后销售,取得销售收入6400万元,发生装修费支出600万元。(4)承包某宾馆室内装修工程,装饰、装修劳务费1300万元、辅助材料费用50万元;宾馆自行采购的材料价款2400万元及中央空调设备价款120万元。(5)销售自建商品房,取得销售收入5800万元,该商品房工程成本2600万元。其他条件:建筑劳务成本利润率20%,装饰装修劳务成本利润率10%。根据上述资料,计算下列问题: 东大建筑公司承接的D餐厅的装饰工程应缴纳的建筑业营业税为()万元。

- A、7

- B、4.2

- C、1

- D、0.6

正确答案:D -

第7题:

某房地产公司2011年7月有关业务如下: (1)采用直接收款方式销售现房取得价款收入500万元,以预收款方式销售商品房,合同规定的价款150万元,本月取得预收款90万元; (2)销售配套基础设施收入40万元; (3)以-栋写字楼投资入股某贸易公司,评估作价400万元; (4)将空置商品房出租取得租金收入15万元; (5)将新建的商品房10套无偿赠送给关系单位,已知其建筑成本共计为500万元,按同类产品计算的市场价值为850万元; (6)自建经济适用房若干栋,建造成本5000万元,9月份把其中的90%出售,取得销售收入8000万元,10%作为办公用房(建筑业成本利润率为10%)。 本月应纳的营业税为( )万元。

- A、627.84

- B、625.84

- C、620.84

- D、467.75

正确答案:A -

第8题:

2013.年10月,某建筑公司在中国境内发生如下业务:(1)承建甲企业办公楼,合同中约定,甲企业提供电梯,价款800万元。该办公楼10月竣工并一次性结算工程价款11500万元(包括劳动保护费20万元、临时设施费15万元),另外取得提前竣工奖20万元。(2)承建乙企业家属宿舍楼,该宿舍楼10月竣工并结算工程价款5480万元,其中:工程所耗用的水泥预制板由建筑公司非独立核算的生产车间提供,价款220万元,其余建筑材料由建筑公司购进,价款3400万元,建筑工程劳务价款1860万元。(3)丙企业长期拖欠建筑公司工程价款6000万元,经双方协商进行债务重组,丙企业将其一栋商品房抵顶工程价款。商品房原价5000万元,已提折旧1000万元,评估价4000万元,丙企业另支付银行存款2000万元。建筑公司对该商品房重新装修后销售,取得销售收入6400万元,发生装修费支出600万元。(4)承包某宾馆室内装修工程,装饰、装修劳务费1300万元、辅助材料费用50万元;宾馆自行采购的材料价款2400万元及中央空调设备价款120万元。(5)销售自建商品房,取得销售收入5800万元,该商品房工程成本2600万元。其他条件:建筑劳务成本利润率20%,装饰装修劳务成本利润率10%。根据上述资料,计算下列问题: 东大建筑公司承建的A医药公司的建设工程应缴纳的建筑业营业税为()万元。

- A、30

- B、30.3

- C、36

- D、39.3

正确答案:B -

第9题:

某房地产公司2011年7月有关业务如下: (1)采用直接收款方式销售现房取得价款收入500万元,以预收款方式销售商品房,合同规定的价款150万元,本月取得预收款90万元; (2)销售配套基础设施收入40万元; (3)以-栋写字楼投资入股某贸易公司,评估作价400万元; (4)将空置商品房出租取得租金收入15万元; (5)将新建的商品房10套无偿赠送给关系单位,已知其建筑成本共计为500万元,按同类产品计算的市场价值为850万元; (6)自建经济适用房若干栋,建造成本5000万元,9月份把其中的90%出售,取得销售收入8000万元,10%作为办公用房(建筑业成本利润率为10%)。 第一笔业务中销售商品房应纳营业税为( )万元。

- A、29.5

- B、25

- C、20

- D、4.5

正确答案:A -

第10题:

单选题某建筑公司2013年发生如下业务: (1)自行建造相同规格的商品房5栋,该商品房工程成本共计26000万元,商品房完工后,将其中1栋对外销售,取得销售收入5800万元;1栋无偿赠送给关联企业;2栋对外出租,当年每栋收取租金20万元;1栋转为企业固定资产自用。 (2)承建甲企业办公楼项目,双方签订的合同中约定工程价款共计11500万元(其中劳动保护费20万元、临时设施费15万元),甲企业提供设备价款800万元,因项目提前完工建筑公司另取得提前竣工奖20万元。(3)承建乙企业员工宿舍楼项目,合同约定工程价款共计6480万元,其中:工程所耗用的水泥预制构件由建筑公司非独立核算的生产车间提供,价款1220万元;其余建筑材料由建筑公司购进,价款3400万元;建筑工程劳务价款1860万元。 (4)丙企业长期拖欠建筑公司工程价款6000万元,经双方协商进行债务重组,丙企业将其一栋商品房抵顶工程价款。该商品房原价3000万元,已提折旧1000万元,评估价4000万元,丙企业另支付银行存款2000万元。建筑公司对该商品房重新装修后销售,取得销售收入6400万元,发生装修支出600万元。已知:建筑劳务成本利润率为20%,装饰装修劳务成本利润率为10%。 要求:根据上述资料,回答下列问题。 该建筑公司业务(1)应缴纳营业税()万元。A389.50

B773.99

C967.98

D871.47

正确答案: D解析: 应缴纳建筑业营业税=26000/5×2×(1+20%)÷(1-3%)×3%=385.98(万元);应纳销售不动产营业税=5800×2×5%=580(万元);应纳服务业营业税=20×2×5%=2(万元);该建筑公司业务(1)应缴纳营业税=385.98+580+2=967.98(万元)。 -

第11题:

单选题2013年9月甲房地产开发企业采取直接收款方式销售一栋商品房,开具的商品房销售发票上分别注明价款100万元,折扣额5万元;该商品房系上年委托某建筑公司建造,建筑成本40万元,建筑业成本利润率15%。则甲房地产开发企业应缴纳营业税()万元。A4.75

B6.42

C6.17

D5

正确答案: C解析: 单位和个人在提供营业税应税劳务、转让无形资产、销售不动产时,如果将价款与折扣额在同一张发票上注明的,以折扣后的价款为营业额;如果将折扣额另开发票的,不论其在财务上如何处理,均不得从营业额中减除。甲房地产开发企业应缴纳营业税=(100-5)×5%=4.75(万元)。 -

第12题:

问答题2014年10月,甲房地产开发公司发生的主要经营业务如下:(1)采取直接收款方式销售商品房300套,每套售价60万元,共收取房款18000万元。(2)将委托某施工企业建造的一栋办公楼无偿捐赠给当地的一所小学。该办公楼的委托开发成本为一400万元。(3)转让一宗尚未开发的土地使用权,取得转让收入300万元,该土地使用权系上一年度购置,购置原价260万元,购置时缴纳相关税费2万元。已知,销售不动产的成本利润率为20%。根据上述材料,分别计算下列各项:(1)2014年10月甲房地产开发公司销售商品房应缴纳的营业税。(2)2014年10月甲房地产开发公司无偿捐赠办公楼应缴纳的营业税。(3)2014年10月甲房地产开发公司转让土地使用权应缴纳的营业税。(4)2014年lO月甲房地产开发公司共计应缴纳的营业税。正确答案:解析: -

第13题:

某外资房地产开发企业委托境外公司代为销售其在境内开发的一栋高档商品房,签订了代销合同,境外机构以8000万元的价格将房产卖出,该商品房的建造成本5000万元,销售过程中缴纳相关税费200万元,支付给境外公司佣金1000万元(可以提供有效的凭证),该外资房地产开发企业销售商品房应缴纳企业所得税为( )万元。(适用所得税税率为25%)A.500

B.700

C.450

D.2000答案:A解析:企业委托境外机构销售开发产品的,其支付境外机构的销售费用(含佣金或手续费)不超过委托销售收入10%的部分,准予据实扣除。

佣金扣除限额=8000×10%=800(万元),实际发生额1000万元,超过扣除标准,按规定税前扣除为800万元。

该外资房地产开发企业销售商品房应缴纳企业所得税=(8000-5000-200-800)×25%=500(万元) -

第14题:

共用题干

2009年10月,某建筑公司在中国境内发生如下业务:

1)承建甲企业办公楼,合同中约定,甲企业提供电梯,价款800万元。该办公楼10月竣工并一次性结算工程价款11500万元(包括劳动保护费20万元、临时设施费15万元),另外取得提前竣工奖20万元。

2)承建乙企业家属宿舍楼,合同约定该工程实行包工包料方式。该宿舍楼10月竣工并结算工程价款5480万元,其中:工程所耗用的水泥预制板由建筑公司非独立核算的生产车间提供,价款220万元,其余建筑材料由建筑公司购进,价款3400万元,建筑工程劳务价款1860万元。

3)丙企业长期拖欠建筑公司工程价款6000万元,经双方协商进行债务重组,丙企业将其一栋商品房抵顶工程价款。商品房原值5000万元,已提折旧1000万元,评估价4000万元,丙企业另支付银行存款2000万元。建筑公司对该商品房重新装修后销售,取得销售收入6400万元,发生装修费支出600万元。

4)承包某宾馆室内装修工程,装饰、装修劳务费1300万元、辅助材料费用50万元:宾馆自行采购的材料价款2400万元及中央空调设备价款120万元。

5)销售自建商品房,取得销售收入5800万元(其中包括代收的城市基础设施配套费200万元),该商品房工程成本2600万元。建筑劳务成本利润率20%,装饰装修劳务成本利润率10%。

根据上述资料,回答下列问题:当月该建筑公司装饰装修劳务收入应缴纳营业税( )万元。

A、40.50

B、62.76

C、112,50

D、134.76答案:A解析:1.纳税人从事建筑劳务(不含装饰劳务)的,其营业额应当包括工程所用原材料、设备及其他物资和动力的价款在内,但不包括建设方提供设备的价款;施工企业向建设单位收取的材料差价款、抢工费、全优工程奖和提前竣工奖,应并入计税营业额中征收营业税。因此,当月该建筑公司承建甲企业办公楼应缴纳营业税=(11500+20)×3%=345.6(万元)。

2.纳税人提供建筑业劳务的同时销售自产货物的行为以及财政部、国家税务总局规定的其他情形的混合销售行为,应当分别核算应税劳务的营业额和货物的销售额,其应税劳务的营业额为营业税的计税依据;未分别核算的,由主管税务机关核定其应税劳务的营业额作为营业税的计税依据。因此,当月该建筑公司承建乙企业家属宿舍楼应缴纳营业税=(5480-220)×3%=157.8(万元)。

3.宾馆自行采购的材料价款中央空调设备价款不应包含在营业税应计额中。当月该建筑公司装饰装修劳务收入应缴纳营业税=(1300+50)×3%=40.5(万元)。

4.当月该建筑公司应缴纳营业税合计=345.6+157.8+40.5+(6400-4000)×5%+5800×5%+2600×(1+20%)÷(1-3%)×3%=1050.39(万元)。 -

第15题:

2013.年10月,某建筑公司在中国境内发生如下业务:(1)承建甲企业办公楼,合同中约定,甲企业提供电梯,价款800万元。该办公楼10月竣工并一次性结算工程价款11500万元(包括劳动保护费20万元、临时设施费15万元),另外取得提前竣工奖20万元。(2)承建乙企业家属宿舍楼,该宿舍楼10月竣工并结算工程价款5480万元,其中:工程所耗用的水泥预制板由建筑公司非独立核算的生产车间提供,价款220万元,其余建筑材料由建筑公司购进,价款3400万元,建筑工程劳务价款1860万元。(3)丙企业长期拖欠建筑公司工程价款6000万元,经双方协商进行债务重组,丙企业将其一栋商品房抵顶工程价款。商品房原价5000万元,已提折旧1000万元,评估价4000万元,丙企业另支付银行存款2000万元。建筑公司对该商品房重新装修后销售,取得销售收入6400万元,发生装修费支出600万元。(4)承包某宾馆室内装修工程,装饰、装修劳务费1300万元、辅助材料费用50万元;宾馆自行采购的材料价款2400万元及中央空调设备价款120万元。(5)销售自建商品房,取得销售收入5800万元,该商品房工程成本2600万元。其他条件:建筑劳务成本利润率20%,装饰装修劳务成本利润率10%。根据上述资料,计算下列问题:该建筑公司销售抵债房产应缴纳营业税()万元。

- A、220

- B、120

- C、320

- D、70

正确答案:B -

第16题:

2013年7月,甲房地产开发公司委托某施工企业建造商品房,每套成本20万元。当年以直接收款方式销售10套,每套售价95万元,收取房款950万元,另将1套无偿捐赠给当地养老院。已知建筑业成本利润率为10%,则甲房地产开发公司当月应缴纳营业税()万元。

- A、54.30

- B、52.25

- C、59.73

- D、47.5

正确答案:B -

第17题:

某建筑企业2014年4月将以前建造的一仓库对外销售,取得销售收入250万元,建造该仓库发生建筑成本120万元,已知建筑业成本利润率为15%,则该建筑企业销售该仓库应缴纳营业税()万元。

- A、15

- B、16.52

- C、16.77

- D、17.85

正确答案:C -

第18题:

2013.年10月,某建筑公司在中国境内发生如下业务:(1)承建甲企业办公楼,合同中约定,甲企业提供电梯,价款800万元。该办公楼10月竣工并一次性结算工程价款11500万元(包括劳动保护费20万元、临时设施费15万元),另外取得提前竣工奖20万元。(2)承建乙企业家属宿舍楼,该宿舍楼10月竣工并结算工程价款5480万元,其中:工程所耗用的水泥预制板由建筑公司非独立核算的生产车间提供,价款220万元,其余建筑材料由建筑公司购进,价款3400万元,建筑工程劳务价款1860万元。(3)丙企业长期拖欠建筑公司工程价款6000万元,经双方协商进行债务重组,丙企业将其一栋商品房抵顶工程价款。商品房原价5000万元,已提折旧1000万元,评估价4000万元,丙企业另支付银行存款2000万元。建筑公司对该商品房重新装修后销售,取得销售收入6400万元,发生装修费支出600万元。(4)承包某宾馆室内装修工程,装饰、装修劳务费1300万元、辅助材料费用50万元;宾馆自行采购的材料价款2400万元及中央空调设备价款120万元。(5)销售自建商品房,取得销售收入5800万元,该商品房工程成本2600万元。其他条件:建筑劳务成本利润率20%,装饰装修劳务成本利润率10%。根据上述资料,计算下列问题:该建筑公司承建甲企业办公楼应缴纳营业税()万元。

- A、518

- B、425

- C、345

- D、345.6

正确答案:D -

第19题:

2013.年10月,某建筑公司在中国境内发生如下业务:(1)承建甲企业办公楼,合同中约定,甲企业提供电梯,价款800万元。该办公楼10月竣工并一次性结算工程价款11500万元(包括劳动保护费20万元、临时设施费15万元),另外取得提前竣工奖20万元。(2)承建乙企业家属宿舍楼,该宿舍楼10月竣工并结算工程价款5480万元,其中:工程所耗用的水泥预制板由建筑公司非独立核算的生产车间提供,价款220万元,其余建筑材料由建筑公司购进,价款3400万元,建筑工程劳务价款1860万元。(3)丙企业长期拖欠建筑公司工程价款6000万元,经双方协商进行债务重组,丙企业将其一栋商品房抵顶工程价款。商品房原价5000万元,已提折旧1000万元,评估价4000万元,丙企业另支付银行存款2000万元。建筑公司对该商品房重新装修后销售,取得销售收入6400万元,发生装修费支出600万元。(4)承包某宾馆室内装修工程,装饰、装修劳务费1300万元、辅助材料费用50万元;宾馆自行采购的材料价款2400万元及中央空调设备价款120万元。(5)销售自建商品房,取得销售收入5800万元,该商品房工程成本2600万元。其他条件:建筑劳务成本利润率20%,装饰装修劳务成本利润率10%。根据上述资料,计算下列问题: 根据现行营业税暂行条例,下列表述中正确的有()。

- A、纳税人提供建筑业劳务的同时销售自产货物的,属于营业税混合销售行为,故全额缴纳营业税,不缴纳增值税

- B、东大建筑公司应缴纳增值税51万元

- C、B建筑公司分包工程应缴纳营业税,计税依据为分包额

- D、工程所需的原材料价款、其他物资和动力价款、建设方提供的设备价款均应计入营业额

正确答案:C -

第20题:

2013.年10月,某建筑公司在中国境内发生如下业务:(1)承建甲企业办公楼,合同中约定,甲企业提供电梯,价款800万元。该办公楼10月竣工并一次性结算工程价款11500万元(包括劳动保护费20万元、临时设施费15万元),另外取得提前竣工奖20万元。(2)承建乙企业家属宿舍楼,该宿舍楼10月竣工并结算工程价款5480万元,其中:工程所耗用的水泥预制板由建筑公司非独立核算的生产车间提供,价款220万元,其余建筑材料由建筑公司购进,价款3400万元,建筑工程劳务价款1860万元。(3)丙企业长期拖欠建筑公司工程价款6000万元,经双方协商进行债务重组,丙企业将其一栋商品房抵顶工程价款。商品房原价5000万元,已提折旧1000万元,评估价4000万元,丙企业另支付银行存款2000万元。建筑公司对该商品房重新装修后销售,取得销售收入6400万元,发生装修费支出600万元。(4)承包某宾馆室内装修工程,装饰、装修劳务费1300万元、辅助材料费用50万元;宾馆自行采购的材料价款2400万元及中央空调设备价款120万元。(5)销售自建商品房,取得销售收入5800万元,该商品房工程成本2600万元。其他条件:建筑劳务成本利润率20%,装饰装修劳务成本利润率10%。根据上述资料,计算下列问题:该建筑公司当月应缴纳营业税合计为()万元。

- A、1050.39

- B、1163.23

- C、1258.26

- D、1623.58

正确答案:A -

第21题:

单选题2013.年10月,某建筑公司在中国境内发生如下业务:(1)承建甲企业办公楼,合同中约定,甲企业提供电梯,价款800万元。该办公楼10月竣工并一次性结算工程价款11500万元(包括劳动保护费20万元、临时设施费15万元),另外取得提前竣工奖20万元。(2)承建乙企业家属宿舍楼,该宿舍楼10月竣工并结算工程价款5480万元,其中:工程所耗用的水泥预制板由建筑公司非独立核算的生产车间提供,价款220万元,其余建筑材料由建筑公司购进,价款3400万元,建筑工程劳务价款1860万元。(3)丙企业长期拖欠建筑公司工程价款6000万元,经双方协商进行债务重组,丙企业将其一栋商品房抵顶工程价款。商品房原价5000万元,已提折旧1000万元,评估价4000万元,丙企业另支付银行存款2000万元。建筑公司对该商品房重新装修后销售,取得销售收入6400万元,发生装修费支出600万元。(4)承包某宾馆室内装修工程,装饰、装修劳务费1300万元、辅助材料费用50万元;宾馆自行采购的材料价款2400万元及中央空调设备价款120万元。(5)销售自建商品房,取得销售收入5800万元,该商品房工程成本2600万元。其他条件:建筑劳务成本利润率20%,装饰装修劳务成本利润率10%。根据上述资料,计算下列问题:该建筑公司承建甲企业办公楼应缴纳营业税()万元。A518

B425

C345

D345.6

正确答案: D解析: 暂无解析 -

第22题:

单选题某建筑企业2014年4月将以前建造的一仓库对外销售,取得销售收入250万元,建造该仓库发生建筑成本120万元,已知建筑业成本利润率为15%,则该建筑企业销售该仓库应缴纳营业税()万元。A15

B16.52

C16.77

D17.85

正确答案: D解析: 将自建的不动产对外销售应缴纳两道环节的营业税,一道是销售不动产的营业税,另一道是建筑业的营业税。该建筑企业应纳营业税=250×5%+120×(1+15%)/(1-3%)×3%=16.77(万元)。 -

第23题:

问答题某建筑公司自建一栋商品房后对外销售,建筑成本300万元,当地成本利润率为20%,取得销售收入400万元。要求:计算该建筑公司应纳营业税税额。正确答案:解析: