中国居民李某任职于境内甲公司,2015年12月取得下列收入:(1)因工作表现突出,取得先进奖2000元、考勤奖1000元,另取得半年奖6000元,当月取得工资、薪金收入12000元。 (2)当月参加移动营业厅“充话费赠手机”活动,获赠一部市场价格为3000元的新型手机。 (3)转让境内某上市公司A股股票1000股,取得股票转让净所得20000元;转让美国上市公司股票1000股,取得股票转让净所得折合人民币25000元。 (4)通过拍卖行将一幅珍藏多年的字画拍卖,取得拍卖收入50000元,拍卖过程中缴纳相关

题目

中国居民李某任职于境内甲公司,2015年12月取得下列收入: (1)因工作表现突出,取得先进奖2000元、考勤奖1000元,另取得半年奖6000元,当月取得工资、薪金收入12000元。 (2)当月参加移动营业厅“充话费赠手机”活动,获赠一部市场价格为3000元的新型手机。 (3)转让境内某上市公司A股股票1000股,取得股票转让净所得20000元;转让美国上市公司股票1000股,取得股票转让净所得折合人民币25000元。 (4)通过拍卖行将一幅珍藏多年的字画拍卖,取得拍卖收入50000元,拍卖过程中缴纳相关税费10000元,经文物部门鉴定,该字画为海外回流文物,李某无法提供完整的财产原值凭证。 (5)在A国发表一篇学术论文,取得稿酬折合人民币(下同)42000元,已按照A国税法规定缴纳个人所得税6000元;在A国购买彩票,取得中奖所得30000元,已按照A国税法规定缴纳个人所得税5000元;在B国提供设计劳务,取得劳务收入40000元,已按照B国税法规定缴纳个人所得税6000元。 李某从A国和B国取得的所得应在我国补缴的个人所得税。

相似考题

参考答案和解析

在A国取得的彩票中奖所得,按照我国税法规定应缴纳个人所得税=30000×20%=6000(元)。

A国取得所得的抵免限额=4704+6000=10704(元),

在A国实际已缴纳的税款=6000+5000=11000(元),不需要在我国补税。

在B国取得的设计所得,按照我国税法规定应缴纳个人所得税=40000×(1-20%)×30%-2000=7600(元)>6000元,

则应在我国补税=7600-6000=1600(元)。

李某从A国和B国取得的所得应在我国补缴的个人所得税为1600元。

更多“中国居民李某任职于境内甲公司,2015年12月取得下列收入: (1)因工作表现突出,取得先进奖2000元、考勤奖1000元,另取得半年奖6000元,当月取得工资、薪金收入12000元。 (2)当月参加移动营业厅“充话费赠手机”活动,获赠一部市场价格为3000元的新型手机。 (3)转让境内某上市公司A股股票1000股,取得股票转让净所得20000元;转让美国上市公司股票1000股,取得股票转让净所得折合人民币25000元。 (4)通过拍卖行将一幅珍藏多年的字画拍卖,取得拍卖收入50000元,拍”相关问题

-

第1题:

2013年11月中国公民张某转让境内某上市公司A股股票5000股,取得股票转让净所得10000元;转让美国上市公司股票2000股,取得股票转让净所得折合人民币20000元。张某未在美国缴纳个人所得税,则张某上述所得应在我国缴纳个人所得税()元。A.6000

B.4000

C.3000

D.2000

正确答案:B

-

第2题:

中国公民章先生2019年1月从中国境内取得收入的情况如下:

(1)从任职公司取得工资收入8500元;

(2)出版学术著作一部,出版社支付稿酬80000元;

(3)一次性取得会计咨询收入40000元;

(4)参加某电视台举办的有奖竞猜活动取得中奖所得8000元;

(5)取得保险赔款30000元;

(6)取得国债利息收入5000元;

(7)转让上海证券交易所上市股票取得所得15000元,通过沪港通投资香港联交所上市股票取得转让所得8000元。

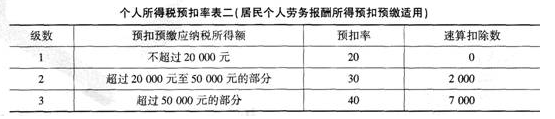

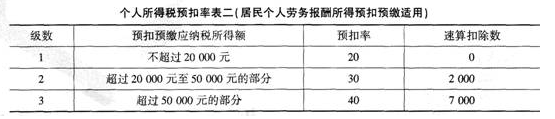

附:个人所得税预扣率表一(居民个人工资、薪金所得预扣预缴适用),个人所得税预扣率表二(居民个人劳务报酬所得预扣预缴适用)。

预扣预缴适用)。

章先生参加有奖竞猜活动取得中奖所得应缴纳个人所得税( )元。A.0

B.1280

C.1600

D.2000答案:C解析:偶然所得适用比例税率,税率为20%。章先生中奖所得应纳个人所得税税额=8000×20%=1600(元)。 -

第3题:

中国公民章先生2019年1月从中国境内取得收入的情况如下:

(1)从任职公司取得工资收入8500元;

(2)出版学术著作一部,出版社支付稿酬80000元;

(3)一次性取得会计咨询收入40000元;

(4)参加某电视台举办的有奖竞猜活动取得中奖所得8000元;

(5)取得保险赔款30000元;

(6)取得国债利息收入5000元;

(7)转让上海证券交易所上市股票取得所得15000元,通过沪港通投资香港联交所上市股票取得转让所得8000元。

附:个人所得税预扣率表一(居民个人工资、薪金所得预扣预缴适用),个人所得税预扣率表二(居民个人劳务报酬所得预扣预缴适用)。

预扣预缴适用)。

章先生取得工资收入应预缴个人所得税( )元。A.395

B.140

C.545

D.745答案:B解析:章先生工资收入应纳个人所得税税额=(8500-5000)×10%-210=140(元)。 -

第4题:

中国公民章先生2019年1月从中国境内取得收入的情况如下:

(1)从任职公司取得工资收入8500元;

(2)出版学术著作一部,出版社支付稿酬80000元;

(3)一次性取得会计咨询收入40000元;

(4)参加某电视台举办的有奖竞猜活动取得中奖所得8000元;

(5)取得保险赔款30000元;

(6)取得国债利息收入5000元;

(7)转让上海证券交易所上市股票取得所得15000元,通过沪港通投资香港联交所上市股票取得转让所得8000元。

附:个人所得税预扣率表一(居民个人工资、薪金所得预扣预缴适用),个人所得税预扣率表二(居民个人劳务报酬所得预扣预缴适用)。

预扣预缴适用)。

章先生取得会计咨询收入应预缴个人所得税( )元。A.6400

B.7600

C.8000

D.9600答案:B解析:劳务报酬所得、稿酬所得、特许权使用费所得,每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按收入的20%计算。章先生会计咨询收入应纳税所得额=40000×(1-20%)=32000(元),会计咨询收入应预缴个人所得税税额=32000×30%-2000=7600(元)。 -

第5题:

中国公民李某为在华外商投资企业的职员,2019年其收入情况如下:

(1)每月工资8500元,缴纳社保、公积金1500元/月,申报专项附加扣除1000元/月。

(2)2月为某高校提供就业咨询宣讲活动,获得报酬50000元,当即拿出10000元通过非营利性的社会团体捐赠给红十字事业。

(3)从国外一次取得特许权使用费收入折合人民币18000元,并提供了来源国纳税凭证,纳税折合人民币1600元。

(4)8月企业为该个人支付商业保险金4500元。

(5)将任职时认购境外上市公司股票转让,取得转让收益45000元。

(6)12月,李某通过拍卖行将一幅珍藏多年的名人书画拍卖,取得收入300000元,经主管税务机关核定李某收藏该书画发生的费用为100000元,拍卖时支付相关税费50000元。

要求:根据上述资料,回答下列问题:

<4>、李某将任职时认购境外上市公司股票转让,取得转让收益应缴纳个人所得税( )元。A.4500

B.7200

C.9000

D.0答案:C解析:境外股票转让收益应纳税额=45000×20%=9000(元) -

第6题:

中国公民李某为在华外商投资企业的职员,2019年其收入情况如下:

(1)每月工资8500元,缴纳社保、公积金1500元/月,申报专项附加扣除1000元/月。

(2)2月为某高校提供就业咨询宣讲活动,获得报酬50000元,当即拿出10000元通过非营利性的社会团体捐赠给红十字事业。

(3)从国外一次取得特许权使用费收入折合人民币18000元,并提供了来源国纳税凭证,纳税折合人民币1600元。

(4)8月企业为该个人支付商业保险金4500元。

(5)将任职时认购境外上市公司股票转让,取得转让收益45000元。

(6)12月,李某通过拍卖行将一幅珍藏多年的名人书画拍卖,取得收入300000元,经主管税务机关核定李某收藏该书画发生的费用为100000元,拍卖时支付相关税费50000元。

要求:根据上述资料,回答下列问题:

<6>、下列关于本题相关业务的表述,正确的有( )。A.企业为个人支付的商业保险金,不缴纳个人所得税

B.通过非营利性的社会团体捐赠给红十字事业,可以全额扣除

C.转让境外上市公司的股票所得,暂免征收个人所得税

D.通过拍卖行将一幅珍藏多年的名人书画拍卖,按照财产转让所得项目缴纳个人所得税

E.通过拍卖行将一幅珍藏多年的名人书画拍卖,计税时不能扣除支付的相关税费答案:B,D解析:选项A,企业为个人支付的商业保险金,并入当月工资,按“工资、薪金所得”项目缴纳个人所得税;选项C,转让境外上市公司的股票所得,按照“财产转让所得”项目缴纳个人所得税,不免税;选项E,个人拍卖除文字作品原稿及复印件外的其他财产,应以其转让收入额减除财产原值和合理费用后的余额为应纳税所得额。 -

第7题:

中国公民李某为境内甲公司设计部经理,2018年12月有关收支情况如下:

(1)到乙公司开展技术培训,取得报酬2000元。

(2)取得企业债券利息3000元,取得机动车保险赔款4000元,参加有奖竞赛活动取得奖金2000元,电台抽奖获得价值5000元免费旅游一次。

(3)取得其月初购入的A上市公司股票(非限售股)股利2000元(该股票于本月28日转让);

(4)将其持有的B上市公司股票(非限售股)转让,转让净收入3万元。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

3.有关李某取得的上市公司股利和上市公司股票转让收入,下列说法中,正确的是()A.李某取得的上市公司股利,免征个人所得税

B.李某取得的上市公司股利应全额计入应纳税所得额,按“利息、股息、红利所得”项目计征个人所得税

C.李某取得的上市公司股票转让收入,暂不征收个人所得税

D.李某取得的上市公司股票转让收入,应按“财产转让所得”项目计征个人所得税答案:B,C解析:( 1 )选项 AB :对个人持有从公开发行和转让市场取得的上市公司股票而取得的股息红利,持股期限在 1 个月以内(含 1 个月)的,其股息红利所得全额计入应纳税所得额;( 2)选项 CD :对境内上市公司股票(非限售股)转让所得,暂不征收个人所得税。 -

第8题:

2015年10月中国居民王某转让境内上市公司A股股票10000股,取得股票转让净所得20000元;转让英国上市公司股票40000股.取得股票转让净所得50000元。王某当期应缴纳个人所得税()元。

- A、1000

- B、10000

- C、11200

- D、14000

正确答案:B -

第9题:

中国居民李某任职于境内甲公司,2015年12月取得下列收入: (1)因工作表现突出,取得先进奖2000元、考勤奖1000元,另取得半年奖6000元,当月取得工资、薪金收入12000元。 (2)当月参加移动营业厅“充话费赠手机”活动,获赠一部市场价格为3000元的新型手机。 (3)转让境内某上市公司A股股票1000股,取得股票转让净所得20000元;转让美国上市公司股票1000股,取得股票转让净所得折合人民币25000元。 (4)通过拍卖行将一幅珍藏多年的字画拍卖,取得拍卖收入50000元,拍卖过程中缴纳相关税费10000元,经文物部门鉴定,该字画为海外回流文物,李某无法提供完整的财产原值凭证。 (5)在A国发表一篇学术论文,取得稿酬折合人民币(下同)42000元,已按照A国税法规定缴纳个人所得税6000元;在A国购买彩票,取得中奖所得30000元,已按照A国税法规定缴纳个人所得税5000元;在B国提供设计劳务,取得劳务收入40000元,已按照B国税法规定缴纳个人所得税6000元。 李某当月按照“工资、薪金所得”项目应缴纳的个人所得税。

正确答案: 雇员取得除“全年一次性奖金”以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等等,一律将全部奖金与当月工资、薪金收入合并,计算征收个人所得税。

李某当月按照“工资、薪金所得”项目应缴纳的个人所得税

=(12000+2000+1000+6000-3500)×25%-1005=3370(元)。 -

第10题:

问答题中国居民李某任职于境内甲公司,2015年12月取得下列收入: (1)因工作表现突出,取得先进奖2000元、考勤奖1000元,另取得半年奖6000元,当月取得工资、薪金收入12000元。 (2)当月参加移动营业厅“充话费赠手机”活动,获赠一部市场价格为3000元的新型手机。 (3)转让境内某上市公司A股股票1000股,取得股票转让净所得20000元;转让美国上市公司股票1000股,取得股票转让净所得折合人民币25000元。 (4)通过拍卖行将一幅珍藏多年的字画拍卖,取得拍卖收入50000元,拍卖过程中缴纳相关税费10000元,经文物部门鉴定,该字画为海外回流文物,李某无法提供完整的财产原值凭证。 (5)在A国发表一篇学术论文,取得稿酬折合人民币(下同)42000元,已按照A国税法规定缴纳个人所得税6000元;在A国购买彩票,取得中奖所得30000元,已按照A国税法规定缴纳个人所得税5000元;在B国提供设计劳务,取得劳务收入40000元,已按照B国税法规定缴纳个人所得税6000元。 李某从A国和B国取得的所得应在我国补缴的个人所得税。正确答案: 在A国取得的稿酬所得,按照我国税法规定应缴纳个人所得税=42000×(1-20%)×20%×(1-30%)=4704(元)。

在A国取得的彩票中奖所得,按照我国税法规定应缴纳个人所得税=30000×20%=6000(元)。

A国取得所得的抵免限额=4704+6000=10704(元),

在A国实际已缴纳的税款=6000+5000=11000(元),不需要在我国补税。

在B国取得的设计所得,按照我国税法规定应缴纳个人所得税=40000×(1-20%)×30%-2000=7600(元)>6000元,

则应在我国补税=7600-6000=1600(元)。

李某从A国和B国取得的所得应在我国补缴的个人所得税为1600元。解析: 暂无解析 -

第11题:

问答题中国居民李某任职于境内甲公司,2015年12月取得下列收入: (1)因工作表现突出,取得先进奖2000元、考勤奖1000元,另取得半年奖6000元,当月取得工资、薪金收入12000元。 (2)当月参加移动营业厅“充话费赠手机”活动,获赠一部市场价格为3000元的新型手机。 (3)转让境内某上市公司A股股票1000股,取得股票转让净所得20000元;转让美国上市公司股票1000股,取得股票转让净所得折合人民币25000元。 (4)通过拍卖行将一幅珍藏多年的字画拍卖,取得拍卖收入50000元,拍卖过程中缴纳相关税费10000元,经文物部门鉴定,该字画为海外回流文物,李某无法提供完整的财产原值凭证。 (5)在A国发表一篇学术论文,取得稿酬折合人民币(下同)42000元,已按照A国税法规定缴纳个人所得税6000元;在A国购买彩票,取得中奖所得30000元,已按照A国税法规定缴纳个人所得税5000元;在B国提供设计劳务,取得劳务收入40000元,已按照B国税法规定缴纳个人所得税6000元。 李某当月拍卖字画取得的收入应缴纳的个人所得税。正确答案: 纳税人如不能提供合法、完整、准确的财产原值凭证,不能正确计算财产原值的,按转让收入额的3%征收率计算缴纳个人所得税,该拍卖品为经文物部门认定是海外回流文物的,按转让收入额的2%征收率计算缴纳个人所得税。李某当月拍卖字画取得的收入应缴纳的个人所得税=50000×2%=1000(元)解析: 暂无解析 -

第12题:

问答题中国居民李某任职于境内甲公司,2015年12月取得下列收入: (1)因工作表现突出,取得先进奖2000元、考勤奖1000元,另取得半年奖6000元,当月取得工资、薪金收入12000元。 (2)当月参加移动营业厅“充话费赠手机”活动,获赠一部市场价格为3000元的新型手机。 (3)转让境内某上市公司A股股票1000股,取得股票转让净所得20000元;转让美国上市公司股票1000股,取得股票转让净所得折合人民币25000元。 (4)通过拍卖行将一幅珍藏多年的字画拍卖,取得拍卖收入50000元,拍卖过程中缴纳相关税费10000元,经文物部门鉴定,该字画为海外回流文物,李某无法提供完整的财产原值凭证。 (5)在A国发表一篇学术论文,取得稿酬折合人民币(下同)42000元,已按照A国税法规定缴纳个人所得税6000元;在A国购买彩票,取得中奖所得30000元,已按照A国税法规定缴纳个人所得税5000元;在B国提供设计劳务,取得劳务收入40000元,已按照B国税法规定缴纳个人所得税6000元。 李某获赠新型手机应缴纳的个人所得税。正确答案: 企业在向个人销售商品(产品)和提供服务的同时给予赠品,如通信企业对个人购买手机赠话费、入网费,或者购话费赠手机等,不征收个人所得税。李某获赠新型手机应缴纳的个人所得税为0。解析: 暂无解析 -

第13题:

中国公民章先生2016年7月从中国境内取得收入的情况如下:

(1)公司取得工资收入8500元;

(2)出版学术着作一部,出版社支付稿酬80000元;

(3)一次性取得会计咨询收入40000元;

(4)参加某电视台举办的有奖竞猜活动取得中奖所得8000元;

(5)取得保险赔偿30000元;

(6)取得国债利息收入5000元;

(7)转让上海证交所上市股票取得所得15000元;通过沪港通投资香港联交所上市股票取得转让所得8000元。

附:工资、薪金所得适用个人所得税税率表

章先生取得会计咨询收入应缴纳个人所得税( )元。A.6400

B.7600

C.8000

D.9600答案:B解析: -

第14题:

中国公民章先生2016年7月从中国境内取得收入的情况如下:

(1)公司取得工资收入8500元;

(2)出版学术着作一部,出版社支付稿酬80000元;

(3)一次性取得会计咨询收入40000元;

(4)参加某电视台举办的有奖竞猜活动取得中奖所得8000元;

(5)取得保险赔偿30000元;

(6)取得国债利息收入5000元;

(7)转让上海证交所上市股票取得所得15000元;通过沪港通投资香港联交所上市股票取得转让所得8000元。

附:工资、薪金所得适用个人所得税税率表

章先生取得工资收入应缴纳个人所得税( )元。A.395

B.445

C.545

D.745答案:B解析: -

第15题:

中国公民章先生2016年7月从中国境内取得收入的情况如下:

(1)公司取得工资收入8500元;

(2)出版学术着作一部,出版社支付稿酬80000元;

(3)一次性取得会计咨询收入40000元;

(4)参加某电视台举办的有奖竞猜活动取得中奖所得8000元;

(5)取得保险赔偿30000元;

(6)取得国债利息收入5000元;

(7)转让上海证交所上市股票取得所得15000元;通过沪港通投资香港联交所上市股票取得转让所得8000元。

附:工资、薪金所得适用个人所得税税率表

章先生取得稿酬收入应缴纳个人所得税( )元。A.8960

B.11200

C.12800

D.16000答案:A解析: -

第16题:

中国公民章先生2016年7月从中国境内取得收入的情况如下:

(1)公司取得工资收入8500元;

(2)出版学术着作一部,出版社支付稿酬80000元;

(3)一次性取得会计咨询收入40000元;

(4)参加某电视台举办的有奖竞猜活动取得中奖所得8000元;

(5)取得保险赔偿30000元;

(6)取得国债利息收入5000元;

(7)转让上海证交所上市股票取得所得15000元;通过沪港通投资香港联交所上市股票取得转让所得8000元。

附:工资、薪金所得适用个人所得税税率表

章先生参加有奖竞猜活动取得中奖所得应缴纳个人所得税( )元。A.0

B.1280

C.1600

D.2000答案:C解析: -

第17题:

中国公民周某2019年取得境内上市公司股票转让净所得6000元,取得境外公司股票转让的净所得12000元,另外取得持有的境内上市公司股票分红所得3000元,持有期限3个月,周某2019年应缴纳的个人所得税为( )元。A.2700

B.3000

C.3900

D.4200答案:A解析:个人转让境内上市公司股票暂免征收个人所得税,转让境外上市公司股票按照20%的税率计算缴纳个人所得税。个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以上至1年(含1年)的,其股息红利暂减按50%计入应纳税所得额,适用20%的税率计征个人所得税。

周某2019年应缴纳的个人所得税=12000×20%+3000×50%×20%=2700(元) -

第18题:

中国公民李某为境内甲公司设计部经理,2018年12月有关收支情况如下:

(1)到乙公司开展技术培训,取得报酬2000元。

(2)取得企业债券利息3000元,取得机动车保险赔款4000元,参加有奖竞赛活动取得奖金2000元,电台抽奖获得价值5000元免费旅游一次。

(3)取得其月初购入的A上市公司股票(非限售股)股利2000元(该股票于本月28日转让);

(4)将其持有的B上市公司股票(非限售股)转让,转让净收入3万元。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.李某到乙公司开展技术培训取得的收入,在计缴个人所得税时适用的税目是()。A.稿酬所得

B.特许权使用费所得

C.劳务报酬所得

D.偶然所得答案:C解析: -

第19题:

中国公民李某为在华外商投资企业的职员,2019年其收入情况如下:

(1)每月工资8000元,按规定缴纳的三险一金为1500元,无专项附加扣除。

(2)2月为某高校提供就业咨询宣讲活动,获得报酬50000元。

(3)4月从国内一单位分三次取得工程设计费共计30000元。

(4)从国外一次取得特许权使用费收入折合人民币18000元,并提供了来源国纳税凭证,纳税折合人民币1800元。

(5)8月企业为该个人支付商业保险金5000元。

(6)将任职时认购境外上市公司股票转让,取得转让收益50000元。

(7)12月,转让境内上市公司的限售股取得收入40000元,已知该限售股的原值是30000元,转让时相关税费280元。

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)计算1月份李某工资薪金所得应预扣预缴的个人所得税。

(2)计算李某就业咨询宣讲应预扣预缴的个人所得税。

(3)计算李某从4月份取得工程设计费应预扣预缴的个人所得税。

(4)计算李某从国外一次取得特许权使用费收入应补缴的个人所得税。

(5)计算李某将任职时认购境外上市公司股票转让,取得转让收益应缴纳的个人所得税。

(6)计算李某转让限售股应纳个人所得税。答案:解析:(1)1月份李某工资薪金所得应预扣预缴的个人所得税=(8000-1500-5000)×3%=45(元)

(2)就业咨询宣讲所得应预扣预缴的个人所得税=50000×(1-20%)×30%-2000=10000(元)

(3)工程设计收入预扣预缴个人所得税=30000×(1-20%)×30%-2000=5200(元)

(4)特许权使用费所得应补缴的个人所得税=18000×(1-20%)×20%-1800=1080(元)

(5)境外股票转让收益应纳税额=50000×20%=10000(元)

(6)转让限售股应纳个人所得税=(40000-30000-280)×20%=1944(元) -

第20题:

中国居民李某任职于境内甲公司,2015年12月取得下列收入: (1)因工作表现突出,取得先进奖2000元、考勤奖1000元,另取得半年奖6000元,当月取得工资、薪金收入12000元。 (2)当月参加移动营业厅“充话费赠手机”活动,获赠一部市场价格为3000元的新型手机。 (3)转让境内某上市公司A股股票1000股,取得股票转让净所得20000元;转让美国上市公司股票1000股,取得股票转让净所得折合人民币25000元。 (4)通过拍卖行将一幅珍藏多年的字画拍卖,取得拍卖收入50000元,拍卖过程中缴纳相关税费10000元,经文物部门鉴定,该字画为海外回流文物,李某无法提供完整的财产原值凭证。 (5)在A国发表一篇学术论文,取得稿酬折合人民币(下同)42000元,已按照A国税法规定缴纳个人所得税6000元;在A国购买彩票,取得中奖所得30000元,已按照A国税法规定缴纳个人所得税5000元;在B国提供设计劳务,取得劳务收入40000元,已按照B国税法规定缴纳个人所得税6000元。 李某当月拍卖字画取得的收入应缴纳的个人所得税。

正确答案:纳税人如不能提供合法、完整、准确的财产原值凭证,不能正确计算财产原值的,按转让收入额的3%征收率计算缴纳个人所得税,该拍卖品为经文物部门认定是海外回流文物的,按转让收入额的2%征收率计算缴纳个人所得税。李某当月拍卖字画取得的收入应缴纳的个人所得税=50000×2%=1000(元) -

第21题:

问答题中国居民李某任职于境内甲公司,2015年12月取得下列收入: (1)因工作表现突出,取得先进奖2000元、考勤奖1000元,另取得半年奖6000元,当月取得工资、薪金收入12000元。 (2)当月参加移动营业厅“充话费赠手机”活动,获赠一部市场价格为3000元的新型手机。 (3)转让境内某上市公司A股股票1000股,取得股票转让净所得20000元;转让美国上市公司股票1000股,取得股票转让净所得折合人民币25000元。 (4)通过拍卖行将一幅珍藏多年的字画拍卖,取得拍卖收入50000元,拍卖过程中缴纳相关税费10000元,经文物部门鉴定,该字画为海外回流文物,李某无法提供完整的财产原值凭证。 (5)在A国发表一篇学术论文,取得稿酬折合人民币(下同)42000元,已按照A国税法规定缴纳个人所得税6000元;在A国购买彩票,取得中奖所得30000元,已按照A国税法规定缴纳个人所得税5000元;在B国提供设计劳务,取得劳务收入40000元,已按照B国税法规定缴纳个人所得税6000元。 李某取得的股票转让所得应缴纳的个人所得税。正确答案: 个人转让境内上市公司股票,暂不征收个人所得税;转让境外上市公司股票,应计算缴纳个人所得税。李某取得的股票转让所得应缴纳的个人所得税=25000×20%=5000(元)。解析: 暂无解析 -

第22题:

单选题下列业务中,依据个人所得税税法的规定,不缴纳个人所得税的有()。A国债持有期间取得的利息

B国债转让所得

C转让境外上市公司股票取得的转让所得

D持有上市公司股票取得的股息收入

正确答案: A解析: 国债和国家发行的金融债券利息属于免税项目。 -

第23题:

单选题李某是自由投资人,专门投资境内上市公司的非限售股股票,2015年4月从证券市场取得的收入包括:4月1日从境内甲上市公司取得股息所得12万元,李某截至4月1日已经持有甲公司股票10天,后将甲公司的股票在4月5日出售,取得股票转让所得150万元。下列关于李某股息所得与股票转让所得的说法中,正确的是()。A李某取得12万元股息可减按50%计入应纳税所得额,并按税率20%计算缴纳“利息.股息.红利所得”的个人所得税

B李某取得的150万元应按照“财产转让所得”缴纳个人所得税,税率为20%,不允许作任何扣除

C李某取得12万元股息免税

D李某取得的150万元暂不征税

正确答案: B解析: