无风险利率为5%,市场组合的预期收益率和标准差分别为12%和10%,在CML线上的某一投资组合的标准差为7%,则该组合的预期收益率为()。A、6.4%B、9.9%C、5.49%D、15%

题目

无风险利率为5%,市场组合的预期收益率和标准差分别为12%和10%,在CML线上的某一投资组合的标准差为7%,则该组合的预期收益率为()。

- A、6.4%

- B、9.9%

- C、5.49%

- D、15%

相似考题

参考答案和解析

更多“无风险利率为5%,市场组合的预期收益率和标准差分别为12%和10”相关问题

-

第1题:

假设市场投资组合M的预期回报为12%,标准差为10%。无风险资产的收益率为5%,投资人可以此利率借贷投资。如果你借贷100%投资在市场投资组合M上,你的投资组合P的预期收益率是( )

A.10%

B.12%

C.19%

D.7%

参考答案:C

-

第2题:

当( )时,投资者将选择高β值的证券组合。A、市场组合的实际预期收益率小于无风险利率

B、市场组合的实际预期收益率等于无风险利率

C、预期市场行情上升

D、预期市场行情下跌答案:C解析:证券市场线表明,β系数反映证券或组合对市场变化的敏感性,因此,当有很大把握预测牛市到来时,应选择那些高β系数的证券或组合。这些高β系数的证券将成倍放大市场收益率,带来较高的收益。相反,在熊市到来之际,应选择那些低β系数的证券或组合,以减少因市场下跌而造成的损失。 -

第3题:

根据 CAPM 模型,贝塔值为 1.0,阿尔法值为 0 的资产组合的预期收益率为A.在市场预期收益率和与风险收益率之间

B.无风险利率

C.市场预期收益率和与风险收益率之差

D.市场预期收益率答案:D解析:根据资本资产定价模型 E(Rp)=αp +R+βp ×(RM-Ro)=0+Rf+1×(E(Rm)-Rf)=E(Rm) R1=8%+1.25×(15%-8%)=16.75% α=17%-16.75%=0.25%>0项X有正α,被低估。 -

第4题:

某投资组合是有效的,其标准差为18%,市场组合的预期收益率为17%,标准差为20%,无风险收益率为5%。根据市场线方程,该投资组合的预期收益率为()。A.18.33%

B.12.93%

C.15.8%

D.19%答案:C解析:可计算得到该投资组合的预期收益率为:5%+(17%-5%)÷20%X18%=15.8%。 -

第5题:

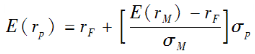

资本市场线(CML)以预期收益和标准差为坐标轴的平面上,表示风险资产的最优组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中的参数是()。

Ⅰ.市场组合的期望收益率

Ⅱ.无风险利率

Ⅲ.市场组合的标准差

Ⅳ.风险资产之间的协方差

A、Ⅰ、Ⅱ、Ⅲ

B、Ⅱ、Ⅲ、Ⅳ

C、Ⅰ、Ⅱ、Ⅳ

D、Ⅰ、Ⅱ、Ⅲ、Ⅳ答案:A解析:资本市场线(CML)方程如下: ,

,

其中,E(rP)为有效组合P的期望收益率;σP为有效组合P的标准差;E (rM)为市场组合M的期望收益率;σM为市场组合M的标准差;rF为无风险证券收益率。 -

第6题:

某风险资产组合的预期收益率为18%,无风利率为5%。如果想用该风险资产组合和无风险资产构造一个预期收益率为12%的投资组合,那么投资于无风险资产的比率应为()。

- A、53.85%

- B、63.85%

- C、46.15

- D、-46.15%

正确答案:C -

第7题:

假定某证券的无风险利率是5%,市场证券组合预期收益率10%,β为0.9,则该证券的预期收益率是()。

- A、8.5%

- B、9.5%

- C、10.5%

- D、7.5%

正确答案:B -

第8题:

某基金收益率小于无风险利率的期数为3,该基金3期的收益率分别为6.5%,8.9%和12.8%,市场无风险收益率为10%,该基金的下行风险标准差为()。

- A、3.26%

- B、10.65%

- C、5.56%

- D、1.21%

正确答案:A -

第9题:

单选题无风险利率为5%,市场组合的预期收益率和标准差分别为12%和10%,在CML线上的某一投资组合的标准差为7%,则该组合的预期收益率为()。A6.4%

B9.9%

C5.49%

D15%

正确答案: D解析: 暂无解析 -

第10题:

单选题某股票的β系数为1.1,市场无风险利率为5%,市场组合的预期收益率为10%,则该股票的预期收益率为()A10.5%

B10.8%

C11.2%

D12%

正确答案: C解析: 暂无解析 -

第11题:

单选题当()时,市场时机选择者将选择高贝塔系数的证券组合。A预期市场行情上升

B预期市场行情下跌

C市场组合的实际预期收益率等于无风险利率

D市场组合的实际预期收益率小于无风险利率

正确答案: A解析: 暂无解析 -

第12题:

单选题假设资产1的预期收益率为5%,标准差为7%,资产2的预期收益率为8%,标准差为12%,两个资产的相关系数为1,假设按资产1占40%,资产2占60%的比例构建投资组合,则组合的预期收益率和标准差分别为( )。A2.8%;4.4%

B2.8%;10%

C6.8%;4.4%

D6.8%;10%

正确答案: D解析: -

第13题:

已知无风险资产的收益率为6%,市场组合的预期收益率为12%,股票A的β值为0.5,股票B的β值为2,则股票A和股票B的风险报酬分别为()。A:6%,12%

B:3%,12%

C:3%,6%

D:6%,10%答案:B解析:股票A风险报酬为(12%-6%)*0.5=3%;股票B的风险报酬为(12%-6%)*2=12%。 -

第14题:

根据CAPM模型,贝塔值为1.0,阿尔法值为0的资产组合的预期收益率为()。A.在市场预期收益率和无风险收益率之间

B.无风险利率

C.市场预期收益率和无风险收益率之差

D.市场预期收益率答案:D解析:

-

第15题:

假设资产1的预期收益率为5%,标准差为7%,资产2的预期收益率为8%,标准差为12%,两个资产的相关系数为1,假设按资产1占40%,资产2占60%的比例构建投资组合,则组合的预期收益率和标准差分别为( )。A.2.8%;4.4%

B.2.8%,10%

C.6.8%,4.4%

D.6.8%,10%答案:D解析:组合的预期收益率=5%×40%+8%×60%=6.8%;标准差=√(7%×40%)^2+(12%×60%)^2+[2×(7%×40%)×(12%×60%)×1])=10%。 -

第16题:

已知无风险资产的收益率为6%,市场组合的预期收益率为12%,股票A的β值为0.5,股票B的β值为2,则股票A和股票B的风险报酬分别为()。A.6%,12%

B.3%,12%

C.3%,6%

D.6%,10%答案:B解析:

股票B的风险报酬=β[E(RM)-Rf]=(12%-6%)X2=12%。 -

第17题:

某股票的β系数为1.1,市场无风险利率为5%,市场组合的预期收益率为10%,则该股票的预期收益率为()

- A、10.5%

- B、10.8%

- C、11.2%

- D、12%

正确答案:A -

第18题:

无风险资产收益率为7%,某股票A的预期收益率为15%,标准差为20%,如果由无风险资产和股票A构成的投资组合的预期收益率为13%,那么该组合的标准差为()。

- A、15%

- B、20%

- C、0

- D、17%

正确答案:A -

第19题:

假设市场组合预期收益率为10%,无风险利率为5%,现有一种风险系数为1.2的风险证券,该证券的预期收益率为()。

- A、5%

- B、10%

- C、11%

- D、12%

正确答案:C -

第20题:

当()时,应选择高β系数的证券或组合。

- A、市场处于牛市

- B、市场处于熊市

- C、市场组合的实际预期收益率等于无风险利率

- D、市场组合的实际预期收益率小于无风险利率

正确答案:A -

第21题:

单选题某投资组合是有效的,其标准差为18%,市场组合的预期收益率为17%,标准差为20%,无风险收益率为5%。根据市场线方程,该投资组合的预期收益率为( )。A18.33%

B12.93%

C15.8%

D19%

正确答案: D解析: -

第22题:

单选题当( )时,投资者将选择高β值的证券组合。A市场组合的实际预期收益率小于无风险利率

B市场组合的实际预期收益率等于无风险利率

C预期市场行情上升

D预期市场行情下跌

正确答案: A解析:

证券市场线表明,β系数反映证券或组合对市场变化的敏感性,因此,当有很大把握预测牛市到来时,应选择那些高β系数的证券或组合。这些高β系数的证券将成倍放大市场收益率,带来较高的收益。相反,在熊市到来之际,应选择那些低β系数的证券或组合,以减少因市场下跌而造成的损失。 -

第23题:

单选题假设市场组合预期收益率为10%,无风险利率为5%,现有一种风险系数为1.2的风险证券,该证券的预期收益率为()。A5%

B10%

C11%

D12%

正确答案: D解析: 暂无解析