某企业预付销售门市部房租32万元,租期为2年,承租时间为一年前,已摊销12万元,账面余额为20万元,则该预付房租的评估值为()A、12万元B、20万元C、18万元D、16万元

题目

某企业预付销售门市部房租32万元,租期为2年,承租时间为一年前,已摊销12万元,账面余额为20万元,则该预付房租的评估值为()

- A、12万元

- B、20万元

- C、18万元

- D、16万元

相似考题

更多“某企业预付销售门市部房租32万元,租期为2年,承租时间为一年前,”相关问题

-

第1题:

某企业年度的销售收入为306万元,销售成本为204万元,年初存货余额为32万元,年未存货余额为36万元,企业当年的存货周转率是:

A.5.67次

B.6次

C.8.5次

D.9次答案:B解析:存货周转率=销售成本/存货平均余额

=204/[ (32+36) /2]

=6 -

第2题:

企业拟向租赁公司承租一台施工机械,机械价格为100万元,租期4年,每年年末支付租金,折现率为8%,附加率为3%,按照附加率法计算,该企业每年应支付的租金为()万元。(2016)

A.36 B.32 C.33 D.44答案:A解析: -

第3题:

某实木地板生产企业为增值税一般纳税人,下设一非独立核算的门市部, 2019年 8月该企业将自产的一批成本价为 38万元的实木地板移送非独立核算门市部,门市部将其全部对外销售,取得含税销售额 56.5万元。实木地板的消费税税率为 5%,成本利润率为 5%,该企业此项业务应缴纳消费税( )万元。A.2.5

B.1.42

C.2.6

D.3.86答案:A解析:纳税人通过自设非独立核算门市部销售自产应税消费品,应当按照门市部对外销售额或销售数量征收消费税。该企业应缴纳消费税 =56.5÷( 1+13%)× 5%=2.5(万元)。 -

第4题:

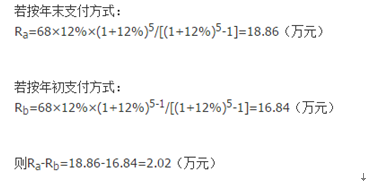

某租赁公司出租给某企业一台设备,年租金按年金法计算,折现率为12%,租期为5年,设备价格为68万元,承租企业年末支付租金与年初支出租金的差值为()万元。A、2.00

B、2.02

C、2.03

D、2.04答案:B解析:

-

第5题:

被评估企业截至到资产评估基准日,其他资产科目有预付房租36万元,租期3年,租赁期尚余2年,已摊销20万,账面余额16万元,该预付房租的评估值为()。

- A、16万元

- B、20万元

- C、24万元

- D、36万元

正确答案:C -

第6题:

单选题某汽车轮胎厂下设一非独立核算门市部,该厂将一批汽车轮胎移送门市部,计价60万元。门市部零售取得含增值税的销售收入77.22万元(汽车轮胎的消费税税率为3%),该企业应纳消费税为()万元。A1.8

B2.32

C1.98

D7.72

正确答案: A解析: 本题考核应纳消费税额的计算。企业非独立核算门市部销售应税消费品应按门市部零售价计征消费税,因此该企业应纳消费税=77.22÷(1+17%)×3%=1.98(万元)。 -

第7题:

单选题某汽车生产企业下设一非独立核算门市部,该厂将一批小汽车交门市部销售,计价500万元。门市部零售取得含税销售收入643.5万元。该型号小汽车的消费税税率为5%。该企业应纳消费税为()万元。A32.18

B25

C27.5

D25.7

正确答案: C解析: 企业非独立核算门市部销售应税消费品,应按门市部零售价计征消费税,因此该企业应纳消费税=643.5÷(1+17%)×5%=27.5(万元) -

第8题:

单选题某汽车厂为一般纳税人,下设一非独立核算门市部,该厂将一批汽车移送门市部销售,计价176万元。门市部零售取得销售收入187.22万元。则消费税的计税销售额是()万元。A160.02

B170.2

C166

D177.2

正确答案: B解析: -

第9题:

问答题某企业截止评估基准日账面费用余额为86.78万元(不含车间在制品成本),其中有预付一年的保险金7.56万元,已摊销1.89万元,余5.67万元;尚待摊销的低值易耗品余额39.71万元;预付的房租租金25万元,已摊销5万元,余20万元。根据租约,始租时间为1986年6月30日,租约终止期为1991年6月30日;以前年度应结转因成本高而未结转的费用21.4万元。该企业确定的评估基准日为1988年6月30日。要求:评估确认该企业的预付费用。正确答案: 评估人员根据上述资料进行如下评估:

(1)预付保险金的评估,根据保险金全年支付数额计算每月应分摊数额为:75600/126300=6300(元)

应预留保险金(评估值)=6300×6=37800(元)

(2)低值易耗品根据实物数量和现行市场价格评估,评估值为412820元。

(3)租入固定资产的评估,按租约规定的租期和五年总租金计算,每年的租金为5万元,租赁的房屋尚有3年使用权。 评估值=5×3=15(万元)

(4)以前年度应结转费用由于是应转未转费用,因此评估值为零。

评估结果为:37800+412820+150000=600620(元)解析: 暂无解析 -

第10题:

单选题某化妆品厂下设一非独立核算门市部,该厂将一批化妆品交门市部,计价60万元。门市部零售取得含增值税的销售收入80万元。该企业应纳消费税为()万元。(消费税税率为30%)A20.51

B22.32

C31.98

D70.72

正确答案: D解析: 本题考核应纳消费税额的计算。企业非独立核算门市部销售应税消费品应按门市部零售价计征消费税,因此该企业应纳消费税=80÷(1+17%)×30%=20.51(万元)。 -

第11题:

单选题某人承租了一商业房产,租期为3年,每年年末支付租金,该房产在3年租期内的净租金为50万元/年,同期的市场净租金为65万元/年,报酬率为7%,该承租人权益价值为( )。A39.36

B45.00

C131.22

D170.58

正确答案: C解析: -

第12题:

单选题某租赁公司出租给某企业一台设备,年租金按年金法计算,折现率为12%,租期为5年,设备价格为68万元,承租企业年末支付租金与年初支出租金的租金差值为( )万元。A2.00

B2.02

C2.03

D2.04

正确答案: B解析: -

第13题:

企业拟向租赁公司承租一台施工机械,机械价格为100万元,租期4年,每年年末支付租金,折现率为8%,附加率为3%,按照附加率法计算,该企业每年应支付的租金为( )万元。A、36

B、32

C、33

D、44答案:A解析:本题考查的是设备经营租赁与购置方案的经济比选方法。附加率法年租金为P=100×(1+4×8%)/4+100×3%=36(万元)。 -

第14题:

某企业因产权变动进行整体评估,评估基准日长期待摊费用账面余额为70万元,其中:租入固定资产的改良费支出36万元,租赁协议中设备租入期为三年,始租时间为一年前,已经摊销12万元;办公楼装修摊余费用10万元;预付销售门市部房租30万元,承租时间为2年.始租时间为一年前,已摊销租金12万元,账面余额18万元;固定资产大修理摊余费用18万元。假定折现率为10%,试评估该企业长期待摊费用的价值。答案:解析:由于办公楼装修和固定资产大修理已经分别包含在房屋评估和固定资产评估中实现了增值,因此长期待摊费用就不重复评估了。

租入固定资产改良支出费用36万元,已经摊销12万元,使用期尚有2年,按租约合同规定的租期3年和总租金36万元计算,每年租金12万元。

预付销售门市部房租已摊销12万元,按合同规定的租期2年和总租金30万元计算,每年租金15万元,尚有一年使用期。

根据上述资料,该企业长期待摊费用的评估值为:

评估值=12÷(1+10%)+12÷(1+10%)^2+15÷(1+10%)

=10.909+9.9174+13.6364

=34.4628(万元) -

第15题:

某汽车厂为一般纳税人,2020年1月下设一非独立核算门市部,该厂将一批汽车移送门市部销售,计价176万元。门市部零售取得销售收入187.22万元。则消费税的计税销售额是( )万元。A.151.72

B.160.02

C.165.68

D.177.2答案:C解析:企业非独立核算门市部销售应税消费品应按门市部零售价计征消费税,因此该企业消费税的计税销售额=187.22÷(1+13%)=165.68(万元)。 -

第16题:

某企业截止评估基准日账面费用余额为86.78万元(不含车间在制品成本),其中有预付一年的保险金7.56万元,已摊销1.89万元,余5.67万元;尚待摊销的低值易耗品余额39.71万元;预付的房租租金25万元,已摊销5万元,余20万元。根据租约,始租时间为1986年6月30日,租约终止期为1991年6月30日;以前年度应结转因成本高而未结转的费用21.4万元。该企业确定的评估基准日为1988年6月30日。要求:评估确认该企业的预付费用。

评估人员根据上述资料进行如下评估:

(1)预付保险金的评估,根据保险金全年支付数额计算每月应分摊数额为:75600/126300=6300(元)

应预留保险金(评估值)=6300×6=37800(元)

(2)低值易耗品根据实物数量和现行市场价格评估,评估值为412820元。

(3)租入固定资产的评估,按租约规定的租期和五年总租金计算,每年的租金为5万元,租赁的房屋尚有3年使用权。 评估值=5×3=15(万元)

(4)以前年度应结转费用由于是应转未转费用,因此评估值为零。

评估结果为:37800+412820+150000=600620(元)

略 -

第17题:

某租赁公司出租给某企业一台设备,年租金按年金法计算,折现率为12%,租期为5年,设备价格为68万元,承租企业年末支付租金与年初支出租金的租金差值为()。

- A、2.00万元

- B、2.02万元

- C、2.03万元

- D、2.04万元

正确答案:B -

第18题:

单选题某汽车生产企业下设一非独立核算门市部,该厂将一批小汽车交门市部销售,计价500万元。门市部零售取得含税销售收入643.5万元。消费税税率为5%。该企业应纳的消费税为()万元。A32.18

B25

C27.5

D25.7

正确答案: C解析: 企业非独立核算门市部销售应税消费品,应按门市部零售价计征消费税,因此该企业应纳消费税=643.5÷(1+17%)X5%=27.5(万元)。 -

第19题:

单选题某企业期初预付账款400万元、期末500万元。期末营业收入4950万元、产品销售成本4500万元,该企业预付账款周转次数为()。A11

B15

C10

D20

正确答案: A解析: 暂无解析 -

第20题:

单选题被评估企业截至到资产评估基准日,其他资产科目有预付房租36万元,租期3年,租赁期尚余2年,已摊销20万,账面余额16万元,该预付房租的评估值为()。A16万元

B20万元

C24万元

D36万元

正确答案: C解析: 暂无解析 -

第21题:

单选题某企业预付销售门市部房租32万元,租期为2年,承租时间为一年前,已摊销12万元,账面余额为20万元,则该预付房租的评估值为()A12万元

B20万元

C18万元

D16万元

正确答案: D解析: 暂无解析 -

第22题:

单选题某租赁公司出租给某企业一台设备,年租金按年金法计算,折现率为12%,租期为5年,设备价格为68万元,承租企业年末支付租金与年初支出租金的租金差值为()。A2.00万元

B2.02万元

C2.03万元

D2.04万元

正确答案: C解析: 暂无解析 -

第23题:

单选题某人承租了一商业房产,租期为3年,每年年末支付租金,该房产在3年租期内的净租金为50万元/年,同期的市场净租金为65万元/年,报酬率为7%,该承租人权益价值为( )万元。A39.36

B45.00

C131.22

D170.58

正确答案: D解析: -

第24题:

单选题某汽车轮胎厂下设一非独立核算门市部,该厂将一批汽车轮胎交门市部销售,计价60万元。门市部零售取得含增值税的销售收入77.22万元。汽车轮胎的消费税税率为3%。该企业应纳消费税为( )万元。A1.8

B2.32

C1.98

D7.72

正确答案: B解析:

企业非独立核算门市部销售应税消费品,应按门市部零售价计征消费税,因此该企业应纳消费税=77.22÷(1+17%)×3%=1.98(万元)。