企业以发放股票股利的方式进行利润分配,下列说法正确的是()。A、企业资产总额减少B、企业负债总额增加C、企业所有者权总额益增加D、不影响各会计要素总额的变化

题目

企业以发放股票股利的方式进行利润分配,下列说法正确的是()。

- A、企业资产总额减少

- B、企业负债总额增加

- C、企业所有者权总额益增加

- D、不影响各会计要素总额的变化

相似考题

更多“企业以发放股票股利的方式进行利润分配,下列说法正确的是()。”相关问题

-

第1题:

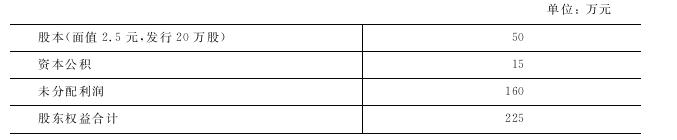

A公司利润分配前的股东权益结构如下:

已知当时的每股市价为20元,本年盈余为45万元。

要求:(1)计算利润分配前的每股收益、每股净资产、市盈率。

(2)若考虑发放6%的股票股利,股票股利按面值计算,计算发放股票股利后的下列指标:

①股东权益各项目的变化。

②每股收益。

③每股净资产。

(3)按1∶2的比例进行股票分割,计算分割后下列指标:

①股东权益各项目的变化。

②每股利润。

③每股净资产。

正确答案:(1)每股收益=45÷20=2.25(元) 每股净资产=225÷20=11.25(元) 市盈率=20÷2.25=8.89 (2)①普通股总数增加=20×6%=1.2(万股) “股本”项目=50+1.2×2.5=53(万元) “未分配利润”项目=160-1.2×2.5=157(万元) “资本公积”项目=15(万元) ②发放股票股利后的每股收益=45÷21.2=2.12(元) ③发放股票股利后的每股净资产=225÷21.2=10.61(元) (3)进行股票分割后: ①普通股总数增加20万股但每股面值降为1.25元“股本”项目、“未分配利润”和“资本公积”项目均没有发生变化。 ②进行股票分割后的每股收益=45÷40=1.13(元) ③进行股票分割后的每股净资产=225÷40=5.63(元)

(1)每股收益=45÷20=2.25(元) 每股净资产=225÷20=11.25(元) 市盈率=20÷2.25=8.89 (2)①普通股总数增加=20×6%=1.2(万股) “股本”项目=50+1.2×2.5=53(万元) “未分配利润”项目=160-1.2×2.5=157(万元) “资本公积”项目=15(万元) ②发放股票股利后的每股收益=45÷21.2=2.12(元) ③发放股票股利后的每股净资产=225÷21.2=10.61(元) (3)进行股票分割后: ①普通股总数增加20万股,但每股面值降为1.25元,“股本”项目、“未分配利润”和“资本公积”项目均没有发生变化。 ②进行股票分割后的每股收益=45÷40=1.13(元) ③进行股票分割后的每股净资产=225÷40=5.63(元) -

第2题:

企业宣告发放现金股利和股票股利,应借记“利润分配”,贷记“应付股利”。( )

正确答案:×

企业宣告发放股票股利时不做账务处理,待实际发放时,借记“利润分配”,贷记“股本”等。 -

第3题:

下列关于股票股利、股票分割和股票回购的表述中,正确的有()。A、发放股票股利会导致股价下降,因此股票股利会使股票总市场价值下降

B、如果发放股票股利后股票的市盈率增加,则原股东所持股票的市场价值增加

C、发放股票股利和进行股票分割对企业的所有者权益各项目的影响是相同的

D、股票回购本质上是现金股利的一种替代选择,但是两者带给股东的净财富效应不同答案:B,D解析:本题考核的知识点是“股票股利、股票分割和股票回购的内容”。选项A,发放股票股利会导致股价下降,但由于股票数量增加,所以不会使股票总市场价值下降,因此选项A错误;选项C,发放股票股利和进行股票分割会增加与减少股本数量,会改变企业的所有者权益各项目的构成比例,所以表述错误。 -

第4题:

关于股利分配形式,下列说法正确的有( )。A.发放股票股利是企业向股东分配股利的基本形式

B.发放现金股利有利于改善企业长短期资金结构

C.发放现金股利会导致企业的偿债能力下降

D.发放股票股利会降低股票的每股价值

E.发放股票股利可以增强股东的投资能力答案:B,C,D解析:选项A,支付现金是企业向股东分配股利的基本形式;选项E,发放现金股利有利于股东取得现金收入和增强投资能力。 -

第5题:

下列关于现金股利与股票股利对公司的财务影响的不同,说法不正确的是()。A:股票股利可以降低每股价格

B:股票股利有利于公司的长期发展

C:发放股票股利往往会向社会传递公司将会继续发展的信息

D:发放股票股利会减少公司的负担答案:D解析:发放股票股利比发放现金股利的费用大,会增加公司的负担。 -

第6题:

按照税负差异理论,在进行个税股利决策的税收策划时,股份制企业应该选择的方式是( )。A.多发放股票股利

B.多发放现金股利

C.平均分配发放现金股利和股票股利

D.尽可能少的发放现金股利和股票股利答案:D解析:按照税负差异理论,股份制企业最好不发放任何一种股利,而通过股票价格升高来间接地增加股东财富,因为发放股利,股息要缴个人所得税。 -

第7题:

下列关于企业发放股票股利说法正确的有()。

- A、实际上是企业盈利的资本化

- B、能达到节约企业现金的目的

- C、可使股票价格不至于过高

- D、会使企业财产价值增加

正确答案:A,B,C -

第8题:

可以改变企业财务结构的方式有()。

- A、发放现金股利

- B、发放股票股利

- C、发放财产股利

- D、进行股票分割

- E、发放负债股利

正确答案:A,C,E -

第9题:

在进行股利决策的税收筹划时,股份制作企业应该选择的方式为()。

- A、多发放股票股利

- B、多发放现金股利

- C、平均分配发放现金股利和股票股利

- D、尽可能少的发放现金股利和股票股利

正确答案:D -

第10题:

多选题可以改变企业财务结构的方式有()。A发放现金股利

B发放股票股利

C发放财产股利

D进行股票分割

E发放负债股利

正确答案: E,B解析: 暂无解析 -

第11题:

单选题在进行股利决策的税收筹划时,股份制作企业应该选择的方式为()。A多发放股票股利

B多发放现金股利

C平均分配发放现金股利和股票股利

D尽可能少的发放现金股利和股票股利

正确答案: B解析: 按照税负差异理论,股份制企业最好不发放任何一种股利,而通过股票价格升高来间接地增加股东财富,因为发放股利、股息要缴个人所得税。 -

第12题:

单选题下列各项关于利润分配方式的说法,正确的是()A现金股利在现金较多时,不利于股东取得现金收入和增强投资能力

B股票增发过多,会导致企业偿债能力下降

C现金股利有利于提高企业的知名度

D股票股利可起到稳定股利和维护市场形象的作用

正确答案: B解析: 暂无解析 -

第13题:

企业宣告发放现金股利和股票股利时,应作为负债和利润分配处理。( )

正确答案:×

企业宣告发放现金股利时,应作为负债和利润分配处理,借记“利润分配”,“贷记应付股利”。而股票股利只是企业所有者权益的构成发生此增彼减的变化。 -

第14题:

下列各项关于利润分配方式的说法,正确的是()。A:现金股利在现金较多时,不利于股东取得现金收入和增强投资能力

B:股票增发过多,会导致企业偿债能力下降

C:现金股利有利于提高企业的知名度

D:股票股利可起到稳定股利和维护市场形象的作用答案:D解析:在我国,公司利润分配的基本方式有:①现金股利,是以现金的形式发放的股利,即派现。其优点是现金较多时,有利于改善长短期资金结构,利于股东取得现金收入和增强投资能力。缺点是现金短缺时,会增加企业的财务压力,从而导致偿债能力下降。②股票股利,是指企业以股票形式发放的股利,即送股。其优点是可以避免支付现金,当企业现金紧缺时,发放股票股利可起到稳定股利和维护市场形象的作用。股票股利可以避免发放现金股利后再筹集资本所发生的筹资费用;股票股利可增加企业股票的发行量和流动性,从而提高企业的知名度。 -

第15题:

在进行个税股利决策的税收筹划时,股份制企业应该选择的方式是( )。A、多发放股票股利

B、多发放现金股利

C、平均分配发放现金股利和股票股利

D、尽可能少的发放现金股利和股票股利答案:D解析:按照税负差异理论,股份制企业最好不发放任何一种股利,而通过股票价格升高来间接地增加股东财富,因为发放股利,股息要缴个人所得税。 -

第16题:

关于股票股利,下列说法中正确的有( )。A.发放股票股利,会造成股东权益总额的减少

B.发放股票股利,会降低股票的每股价值

C.对公司来讲,发放股票股利有利于公司的发展

D.对股东来讲,发放股票股利会给股东带来资本利得纳税上的好处答案:B,C,D解析:股票股利对公司来说,并没有现金流出企业,也不会导致公司的财产减少,而只是将公司的未分配利润转化为股本和资本公积。但股票股利会增加流通在外的股票数量,同时降低股票的每股价值。它不改变公司的股东权益总额,但会改变股东权益的构成。所以,选项A的说法不正确,选项B的说法正确。对公司来讲,发放股票股利不需要向股东支付现金,在再投资机会较多的情况下,公司就可以为再投资提供成本较低的资金,从而有利于公司的发展,所以,选项C的说法正确;对股东来讲,由于股利收入和资本利得税率的差异,如果股东把股票股利出售,还会给他带来资本利得纳税上的好处,所以,选项D的说法正确。 -

第17题:

下列各项中属于利润分配项目的明细科目的有( )。A、发放的股票股利

B、未分配利润

C、提取储备基金

D、转作股本的股利

E、发放现金股利答案:B,C,D解析:选项 A,对于发放的股票股利在明细科目中应该是“利润分配——转作股本的股利” ;选项 E,涉及的利润分配项目明细科目应该是“利润分配——应付现金股利或利润”。 -

第18题:

在进行个税股利决策的税收筹划时,股份制企业应该选择的方式是( )。A.多发放股票股利

B.多发放现金股利

C.平均分配发放现金股利和股票股利

D.尽可能少的发放现金股利和股票股利答案:D解析:按照税负差异理论,股份制企业最好不发放任何一种股利,而通过股票价格升高来间接地增加股东财富,因为发放股利,股息要缴个人所得税。

-

第19题:

企业以发放股票股利的方式进行利润分配,下列说法正确的是()。

- A、企业资产总额减少

- B、企业负债总额增加

- C、企业所有者权总额益增加

- D、不影响各会计要素总额的变化

正确答案:D -

第20题:

下列关于利润分配账务处理的说法中,不正确的是()。

- A、企业宣告分配现金股利时,应借记"利润分配"科目,贷记"应付股利"科目

- B、企业宣告分配股票股利时,不做会计处理

- C、企业实际支付现金股利时,应借记"应付股利"科目,贷记"银行存款"科目

- D、外资企业提取储备基金、企业发展基金时,应借记"利润分配"科目,贷记"应付职1:薪酬"科目

正确答案:D -

第21题:

单选题下列关于股利支付方式的说法不正确的是( )。A以本公司持有的其他公司的债券支付股利属于发放负债股利

B以公司的物资充当股利属于发放财产股利

C财产股利和负债股利实际上是现金股利的替代,我们国家法律并不禁止

D发放股票股利会增加股票数量

正确答案: C解析: -

第22题:

多选题下列各项中,关于股票股利的说法中正确的有( )。A被投资企业宣告发放股票股利,被投资方不作分录

B被投资企业宣告发放股票股利,投资方不作分录

C被投资企业实际发放股票股利,被投资方不作分录

D被投资企业实际发放股票股利,投资方不作分录

正确答案: C,A解析: -

第23题:

单选题企业以发放股票股利的方式进行利润分配,下列说法正确的是()。A企业资产总额减少

B企业负债总额增加

C企业所有者权总额益增加

D不影响各会计要素总额的变化

正确答案: D解析: 暂无解析 -

第24题:

多选题下列关于股票股利的表述中正确的有()。A企业宣告分派股票股利会减少所有者权益

B企业实际发放股票股利不会影响所有者权益

C企业实际发放股票股利的会计处理为借记“利润分配”科目,贷记“股本”科目

D企业宣告分派股票股利的会计处理为借记“利润分配”科目,贷记“应付股利”等科目

E企业宣告分派股票股利不做会计处理

正确答案: E,D解析: