库存现金盘亏80元,原因待查。

题目

库存现金盘亏80元,原因待查。

相似考题

参考答案和解析

贷:库存现金 80

更多“库存现金盘亏80元,原因待查。”相关问题

-

第1题:

现金清点结果应编制成( )。

A.库存现金清查单

B.痒存现金盘盈报告表

C.库存现金盘亏报告表

D.库存现金盘点报告表

正确答案:D

-

第2题:

1 1 .企业发生下列( ) ,会影响管理费用。

A .企业盘点库存现金,发生库存现金的盘亏

B .存货盘点,发现存货盘亏,由管理不善造成的

C .固定资产盘点,发现固定资产盘亏,盘亏的净损失

D .库存现金盘点,发现库存现金盘点的净收益

正确答案:AB

1 1 .A B 【解析】对于企业盘点库存现金,发生的库存现金盘亏应计人管理费用,对于库存现金盘点的净收益应计入营业外收入;对于存货盘亏因管理不善导致的应计入管理费用;对于固定资产盘点,固定资产盘亏净损失应计入营业外支出。因此本题的答案应该为A B 。 -

第3题:

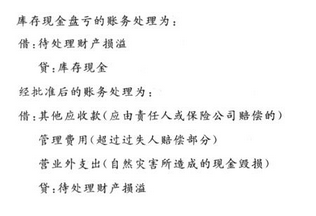

库存现金盘亏的账务处理中可能涉及到的账户有()。A、库存现金

B、管理费用

C、其他应收款

D、营业外支出答案:A,B,C,D解析:库存现金盘亏的账务处理为:

借:待处理财产损溢 贷:库存现金

经批准后的账务处理为:

借:其他应收款(应由责任人或保险公司赔偿的)

管理费用(超过过失人赔偿部分)或营业外支出(自然灾害所造成的现金毁损)

贷:待处理财产损溢 -

第4题:

甲公司期末进行财产清查时,发现如下情况: 现金盘亏544元,原因待查。 现金盘亏原因无法查明,报经有关部门批准后进行会计处理。 原材料盘盈2700元,原因待查。 经查,原材料盘盈是收发计量误差所造成,报经有关部门批准后进行会计处理。 无法收回的应收账款有59000元,确认为坏账损失。 要求:根据上述资料,逐笔编制甲公司的会计分录。

1.写出现金盘亏批准处理前的会计分录。答案:1.借,待处理财产损溢,544;贷,库存现金,544;解析:1.现金盘亏,批准前:借:待处理财产损溢544,贷:库存现金544; 批准后,未查明原因的:借:管理费用544;贷:待处理财产损溢544; 另外,由责任人赔偿的部分计入其他应收款;由于自然灾害造成的毁损计入营业外支出。 -

第5题:

甲公司期末进行财产清查时,发现如下情况;

(1)现金盘盈877元,原因待查。

(2)现金盘盈原因无法查明,报经有关部门批准后进行会计处理。

(3)原材料盘亏4800,原因待查。

(4)经查明,原材料盘亏属于正常损失,报经有关部门批准后进行会计处理。

(5)盘盈一台未入账的设备,该设备市场价格为57600元,估计的新旧程度为9成新。

5.资料(5)中作为前期会计差错计入“以前年度损益调整”账户的金额为( )元。答案:51840解析:5.57600*90%=51840元 -

第6题:

库存现金盘亏的账务处理中可能涉及的账户有()。A.库存现金

B.管理费用

C.其他应收款

D.营业外支出答案:A,B,C,D解析:

-

第7题:

对W公司(资产减值的核算采用备抵法)本月发生的下列部分业务编制会计分录。期末,盘亏原材料一批,实际成本2 000元、进项增值税额340元;原因待查。

正确答案: 借:待处理财产损溢 2340

贷:原材料 2000

应交税费-----应交增值税(进项税额转出)340 -

第8题:

如何进行库存现金、存货、固定资产盘亏的账务处理?

正确答案: 库存现金盘亏贷记“待处理财产损益——待处理流动资产损益”存货盘亏:批准前应记入“待处理财产损益——待处理流动资产损益”账户的借方,同时计入有关存货账户的贷方。批准后再根据造成亏损的原因分别以下情况进行账务处理:

(1)属于自然损耗产生的定额内的合理损耗,经批准后可计入管理费用

(2)属于超定额短缺的,能确定过失人的应由过失人负责赔偿;属于保险责任范围的应向保险公司索赔;扣除过失人或保险公司赔款和残料价值后的余额,应计入管理费用

(3)属于非常损失所造成的存货损毁,扣除保险公司赔款和残料价值后,应计入营业外支出。 -

第9题:

单选题每日终了结算现金收支,核对库存现金时发现有待查明原因的现金短缺或溢余,应通过()科目核算。A库存现金

B待处理财产损溢

C固定资产

D财产损溢

正确答案: B解析: 暂无解析 -

第10题:

单选题下列经济业务中,应当采用重置成本核算的是( )。A固定资产盘亏

B固定资产盘盈

C库存现金盘盈

D存货盘亏

正确答案: B解析:

B项,由于盘盈的固定资产没有入账价值,应当以重置成本入账,即参照与该项资产规格型号相同、新旧程度相同的资产的目前市场价值入账。 -

第11题:

问答题库存现金盘亏原因待查正确答案: 借:待处理财产损溢

贷:库存现金解析: 暂无解析 -

第12题:

问答题库存现金盘亏80元,原因待查。正确答案: 借:待处理财产损溢—待处理流动资产损溢 80

贷:库存现金 80解析: 暂无解析 -

第13题:

企业存货发生盘盈盘亏,应先计入“待处理财产损溢”科目,待查明原因后可能分别转入( )。

A.营业外支出

B.营业外收入

C.管理费用

D.其他应收款

正确答案:ACD

-

第14题:

存货发生盘盈盘亏,应先记入“待处理财产损溢”账户,待查明原因后分别转入( )。

A.营业外支出

B.营业外收入

C.管理费用

D.其他应收款

正确答案:ACD

存货发生盘盈,冲减管理费用;发生盘亏,属于过失人赔偿的记入“其他应收款”,非正常原因损失的记入“营业外支出”,属于管理不善等造成的,记入“管理费用”。故选ACD。 -

第15题:

甲公司期末进行财产清查时,发现如下情况;

(1)现金盘盈877元,原因待查。

(2)现金盘盈原因无法查明,报经有关部门批准后进行会计处理。

(3)原材料盘亏4800,原因待查。

(4)经查明,原材料盘亏属于正常损失,报经有关部门批准后进行会计处理。

(5)盘盈一台未入账的设备,该设备市场价格为57600元,估计的新旧程度为9成新。

3.写出资料(3)的会计分录。答案:借,待处理财产损溢,4800;贷,原材料,4800;解析:3.借:待处理财产损溢 4800 贷:原材料 4800 -

第16题:

甲公司期末进行财产清查时,发现如下情况: 现金盘盈276元,原因待查。无法收回的应收账款29800元,确认为坏账损失。 盘亏设备一台,原价23000元,已计提折旧18400元,原因待查。 经有关部门批准,该设备盘亏全部损失由公司承担。无法支付的应付账款3500元,报经有关部门批准后进会计处理。 要求:根据上述资料,逐笔编制甲公司的会计分录。

5.写出确认无法支付应付账款的会计分录。答案:5.借,应付账款,3500;贷,营业外收入,3500;解析:5.经查明确实无法支付的应付款项可按规定程序报经批准后,转作营业外收入,按其账面余额借记“应付账款”科目,贷记“营业外收入”科目。 -

第17题:

甲公司期末进行财产清查时,发现如下情况: 现金盘盈276元,原因待查。无法收回的应收账款29800元,确认为坏账损失。 盘亏设备一台,原价23000元,已计提折旧18400元,原因待查。 经有关部门批准,该设备盘亏全部损失由公司承担。无法支付的应付账款3500元,报经有关部门批准后进会计处理。 要求:根据上述资料,逐笔编制甲公司的会计分录。

4.写出盘亏设备批准处理后的会计分录。答案:4.借,营业外支出,4600;贷,待处理财产损溢,4600;解析:4.批准处理前,借:待处理财产损益4600,累计折旧18400,贷:23000。 批准处理后,借:营业外支出4600,贷:待处理财产损溢4600。 -

第18题:

每日终了结算现金收支,核对库存现金时发现有待查明原因的现金短缺或溢余,应通过()科目核算。

- A、库存现金

- B、待处理财产损溢

- C、固定资产

- D、财产损溢

正确答案:B -

第19题:

库存现金盘亏原因待查

正确答案: 借:待处理财产损溢

贷:库存现金 -

第20题:

每日终了结算现金收支,核对库存现金时发现有待查明原因的现金短缺或溢余,应通过()科目核算。

正确答案:处理财产损溢 -

第21题:

单选题当发现有待查明原因的库存现金短缺时,应贷记( )。A待处理财产损溢

B库存现金

C其他应收款

D管理费用

正确答案: D解析: 因为库存现金是资产类账户,所以库存现金减少时贷记“库存现金”科目。故选B。 -

第22题:

填空题每日终了结算现金收支,核对库存现金时发现有待查明原因的现金短缺或溢余,应通过()科目核算。正确答案: 处理财产损溢解析: 暂无解析 -

第23题:

判断题库存现金的盘亏应计入企业的营业外支出。A对

B错

正确答案: 错解析: 暂无解析