将期末存货的成本与可变现净值进行比较的方法有()A、单项比较法B、分类比较法C、总额比较法D、计划成本法E、直接转销法

题目

将期末存货的成本与可变现净值进行比较的方法有()

- A、单项比较法

- B、分类比较法

- C、总额比较法

- D、计划成本法

- E、直接转销法

相似考题

更多“将期末存货的成本与可变现净值进行比较的方法有()”相关问题

-

第1题:

×公司期末存货计价采用“成本与可变现净值就低法”并运用备抵法进行相应的账务处理。该公司1999年年末各种存货账面成本和可变现净值的情况如下:

要求:根据上述资料回答下列各题。

若采用单项比较法确定期末存货的价值,×公司1999年末的期末存货净额为 ( )元。

A.18800

B.18250

C.18200

D.19600

正确答案:C

解析:本题要求考生掌握对期末存货核算的单项比较法。 -

第2题:

成本与可变现净值孰抵计量是指对期末存货按照成本与可变现净值两者之中的()计量的方法。参考答案:较低者

-

第3题:

成本与可变现净值孰低法是指期末存货按照成本与可变现净值两者之中较低者计价的方法。A.错误

B.正确

参考答案:B

-

第4题:

某企业有 W、Y 两大类存货,W 类存货包括甲、乙两种存货,Y类存货包括丙、丁两种存货,期末 W 类存货的成本与可变现净值分别为 28 000元和 26 000 元,Y 类存货的成本与可变现净值分别为 36 000 元和 39 000 元) ,甲存货的成本与可变现净值分别为16 000元和12 000元,乙存货的成本与可变现净值分别为12 000元和14 000元,丙存货的成本与可变现净值分别为 26 000元和29 800元,丁存货的成本与可变现净值分别为4108 10 000元和 9 200元。若上述存货采用成本与可变现净值孰低法确定期末存货成本,下列表述中正确的有( )。A.单项比较法确定的期末存货成本为59200元

B.分类比较法确定的期末存货成本为62000元

C.总额比较法确定的期末存货成本为64000元

D.单项比较法确定的期末存货成本为60200元

E.总额比较法确定的期末存货成本为67000元答案:A,B,C解析:存货期末减值,可以按照类别计提,也可以按单项存货分别计提,

按照单项存货计提,期末存货的成本=12 000+12 000+26 000+9 200=59 200(元),

选项A 正确;分类计提反映的期末存货的成本=26 000+36 000=62 000(元),

选项B 正确3.;按总额值法确象定的期末存货成本为64 000 元,选项C正确。 -

第5题:

某企业有 W、Y 两大类存货,W 类存货包括甲、乙两种存货,Y 类存货包括丙、丁两种存货,期末 W 类存货的成本与可变现净值分别为 28 000 元和 26 000 元,Y 类存货的成本与可变现净值分别为 36 000 元和 39 000元,甲存货的成本与可变现净值分别为 16 000 元和 12 000 元,乙存货的成本与可变现净值分别为 12 000 元和14 000 元,丙存货的成本与可变现净值分别为 26 000 元和 29 800 元,丁存货的成本与可变现净值分别为 10 000元和 9 200 元。上述存货采用成本与可变现净值孰低法确定期末存货账面价值,下列表述中正确的有( )。 A.单项比较法确定的期末存货账面价值为59200元

A.单项比较法确定的期末存货账面价值为59200元

B.分类比较法确定的期末存货账面价值为62000元

C.总额比较法确定的期末存货账面价值为64000元

D.总额比较法确定的期末存货账面价值为67000元答案:A,B,C解析:存货期末减值,可以按照类别计提,也可以按单项存货分别计提,按照单项存货计提,期末存货账面价值=12000+12000+26000+9200=59200(元),选项 A 正确;分类计提反映的期末存货账面价值=26000+36000=62000(元),选项 B 正确;按总额法确定的期末账面价值为 64000(元),选项 C 正确。 -

第6题:

期末存货计价为什么应采用成本与可变现净值孰低法?

正确答案:期末存货计价采用成本与可变现净值孰低法,主要理由是使资产负债表上期末的存货价值符合资产定义。当存货的期末可变现净值下跌至成本以下时,由此形成的损失已不符合资产的“未来经济利益流入”的实质,因而应将这部分损失从存货价值中扣除,计入当期损益。这也是会计核算谨慎性原则的要求。否则,此时仍以其历史成本计价,就会出现虚夸资产的现象,导致会半信息失真。 -

第7题:

成本与可变现净值孰低法是指期末存货按照成本与可变现净值两者之中较低者计价的方法

正确答案:正确 -

第8题:

如果存货的账面价值低于可变现净值时,采用历史成本法和成本与可变现净值孰低法确定的期末存货价值是一样的。

正确答案:正确 -

第9题:

问答题期末存货计价为什么应采用成本与可变现净值孰低法?正确答案: 期末存货计价采用成本与可变现净值孰低法,主要理由是使资产负债表上期末的存货价值符合资产定义。当存货的期末可变现净值下跌至成本以下时,由此形成的损失已不符合资产的“未来经济利益流入”的实质,因而应将这部分损失从存货价值中扣除,计入当期损益。这也是会计核算谨慎性原则的要求。否则,此时仍以其历史成本计价,就会出现虚夸资产的现象,导致会半信息失真。解析: 暂无解析 -

第10题:

多选题(2014)某企业有X、Y两大类存货,X类存货包括甲、乙两种存货,Y类存货包括丙、丁两种存货,期末X类存货的成本与可变现净值分别为28000元和26000元,甲存货的成本与可变现净值分别为16000元和12000元,乙存货的成本与可变现净值分别为12000元和14000元,Y类存货的成本与可变现净值分别为36000元和39000元;丙存货的成本与可变现净值分别为26000元和29800元,丁存货的成本与可变现净值分别为10000元和9200元。若上述存货采用成本与可变现净值孰低法确定期末存货成本,下列表述中正确的有( )。A单项比较法确定的期末存货成本为59200元

B单项比较法确定的期末存货成本为60200元

C分类比较法确定的期末存货成本为62000元

D总额比较法确定的期末存货成本为64000元

E总额比较法确定的期末存货成本为67000元

正确答案: A,B解析: -

第11题:

判断题成本与可变现净值孰低法是指期末存货按照成本与可变现净值两者之中较低者计价的方法A对

B错

正确答案: 错解析: 暂无解析 -

第12题:

单选题下面关于存货跌价准备描述不正确的是()。A在期末时,企业的存货应按照“账面成本与可变现净值孰低法”的原则进行调整

B成本与可变现净值孰低法是指期末存货按照结存成本与可变现净值二者之中较高者计价的方法

C当存货的结存成本低于可变现净值时,期末存货按结存成本计价

D当存货的结存成本高于可变现净值时,期末存货按可变现净值计价

正确答案: C解析: 暂无解析 -

第13题:

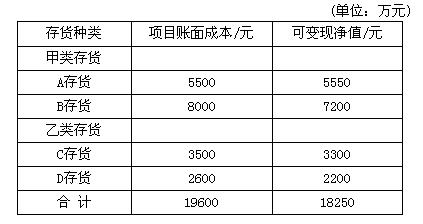

×公司期末存货计价采用“成本与可变现净值孰低法”并运用备抵法进行相应的账务处理。该公司1999年年末各种存货账面成本和可变现净值的情况如下:

甲类存货:项目账面成本(元)可变现净值(元)

A.存货 5500 5550

B.存货 8000 7200

乙类存货:

C.存货 3500 3300

D.存货 2600 2200

合计 19600 18250

要求:根据上述资料回答下列各题。

若采用单项比较法确定期末存货的价值,×公司1999年末的期末存货净额为 ( )元。

A.18800

B.18250

C.18200

D.19600

正确答案:C

解析:若采用单项比较法确定期末存货的价值,×公司年末存货净额=5500+7200+ 3300+2200=18200元。 -

第14题:

存货期末计价中,所采用的成本与可变现净值孰低法中的“成本”是指期末存货的历史成本,可变现净值是指存货的估计售价。( )

正确答案:√

企业按照成本与可变现净值孰低法对存货进行期末计价。这里的“成本”是指期末存货的历史成本,可变现净值是指在正常生产经营过程中,以存货的估计售价减去至完工估计将要发生的成本、估计的销售费用以及相关税金后的金额。 -

第15题:

(2014年)某企业有W、Y两大类存货,W类存货包括甲、乙两种存货,Y类存货包括丙、丁两种存货,期末W类存货的成本与可变现净值分别为28 000元和26 000元,Y类存货的成本与可变现净值分别为36 000元和39 000元,甲存货的成本与可变现净值分别为16 000元和12 000元,乙存货的成本与可变现净值分别为12 000元和14 000元,丙存货的成本与可变现净值分别为26 000元和29 800元,丁存货的成本与可变现净值分别为10 000元和9 200元。若上述存货采用成本与可变现净值孰低法确定期末存货成本,下列表述中正确的有( )。

A.单项比较法确定的期末存货成本为59 200元

A.单项比较法确定的期末存货成本为59 200元

B.分类比较法确定的期末存货成本为62 000元

C.总额比较法确定的期末存货成本为64 000元

D.单项比较法确定的期末存货成本为60 200元

E.总额比较法确定的期末存货成本为67 000元答案:A,B,C解析:存货期末减值,可以按照类别计提,也可以按单项存货分别计提,按照单项存货计提,期末存货的成本=12 000+12 000+26 000+9 200=59 200(元),选项A正确;分类计提反映的期末存货的成本=26 000+36 000=62 000(元),选项B正确;按总额法确定的期末存货成本为64 000元,选项C正确。 -

第16题:

下列关于成本与可变现净值孰低法的表述中,正确的有( )。A.成本指的是期末存货的实际成本,如果企业采用计划成本法核算的,则应调整为实际成本

B.可变现净值等于期末存货的估计售价

C.企业预计的销售存货的现金流入,并不等于存货的可变现净值

D.当存货成本高于其可变现净值时,存货应按成本计量答案:A,C解析:选项A,在资产负债表上,计入存货项目的金额,应该是存货的实际成本,因此在期末应当将计划成本法调整为实际成本法;选项B,存货的可变现净值等于存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额;选项C,企业预计的销售存货的现金流入减去至完工估计将要发生的成本、估计销售费用以及相关税费后的金额是存货的可变现净值,因此二者不相等;选项D,当存货成本高于其可变现净值时,表明发生减值,存货应计提跌价准备,计提减值准备后存货的账面价值是按可变现净值计量,而不是按成本计量。 -

第17题:

某企业有W、Y两大类存货,W类存货包括甲、乙两种存货,Y类存货包括丙、丁两种存货,期末W类存货的成本与可变现净值分别为28 000元和26 000元,Y类存货的成本与可变现净值分别为36 000元和39 000元,甲存货的成本与可变现净值分别为16 000元和12 000元,乙存货的成本与可变现净值分别为12 000元和14 000元,丙存货的成本与可变现净值分别为26 000元和29 800元,丁存货的成本与可变现净值分别为10 000元和9 200元。若上述存货采用成本与可变现净值孰低法确定期末存货成本,下列表述中正确的有( )。A.单项比较法确定的期末存货账面价值为59200元

B.分类比较法确定的期末存货账面价值为62000元

C.总额比较法确定的期末存货账面价值为64000元

D.总额比较法确定的期末存货账面价值为67000元答案:A,B,C解析:存货期末减值,可以按照类别计提,也可以按单项存货分别计提,按照单项存货计提,期末存货账面价值=12 000 +12 000+26 000+9 200=59 200(元),选项A正确;分类计提反映的期末存货账面价值=26 000+36 000=62 000(元),选项B正确;按总额法确定的期末账面价值为64 000(元),选项C正确。 -

第18题:

下面关于存货跌价准备描述不正确的是()。

- A、在期末时,企业的存货应按照“账面成本与可变现净值孰低法”的原则进行调整

- B、成本与可变现净值孰低法是指期末存货按照结存成本与可变现净值二者之中较高者计价的方法

- C、当存货的结存成本低于可变现净值时,期末存货按结存成本计价

- D、当存货的结存成本高于可变现净值时,期末存货按可变现净值计价

正确答案:B -

第19题:

关于存货跌价准备的描述正确的是()。

- A、会计期末,应按照“账面成本与可变现净值孰低法”的原则对存货进行计量

- B、成本与可变现净值孰低法指期末存货按结存成本与可变现净值中较低者计价

- C、存货的结存成本低于可变现净值时,期末存货按结存成本计价

- D、可变现净值高于结存成本的数额,应提取存货跌价准备

正确答案:A,B,C -

第20题:

判断题某企业采用成本与可变现净值孰低法确定存货的期末价值,当存货的成本低于可变现净值时,期末存货应按其成本计价。()A对

B错

正确答案: 错解析: 暂无解析 -

第21题:

多选题将期末存货的成本与可变现净值进行比较的方法有()A单项比较法

B分类比较法

C总额比较法

D计划成本法

E直接转销法

正确答案: A,B解析: 暂无解析 -

第22题:

单选题某企业采用成本与可变现净值孰低法的个别比较法确定期末存货的价值。假设2001年3月末A、B、C三种存货的成本可变现净值分别为:A存货成本10000元,可变现净值8500元;B存货成本15000元,可变现净值16000元;C存货成本28000元,可变现净值25000元。该企业3月末存货的价值为()元。A46500

B48500

C47500

D49500

正确答案: B解析: 暂无解析 -

第23题:

多选题关于存货跌价准备的描述正确的是()。A会计期末,应按照“账面成本与可变现净值孰低法”的原则对存货进行计量

B成本与可变现净值孰低法指期末存货按结存成本与可变现净值中较低者计价

C存货的结存成本低于可变现净值时,期末存货按结存成本计价

D可变现净值高于结存成本的数额,应提取存货跌价准备

正确答案: D,B解析: 暂无解析