企业需要满足什么条件才能被认定为高新技术企业?

题目

企业需要满足什么条件才能被认定为高新技术企业?

相似考题

更多“企业需要满足什么条件才能被认定为高新技术企业?”相关问题

-

第1题:

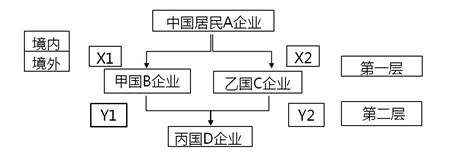

中国居民A企业持有甲、乙国B、C企业20%股份,B、C企业都持有丙国D企业一定比例股份,如下图所示:

请问:B、C、D满足什么条件才能够满足A持股条件?答案:解析:必须符合X1≥20%;X2≥20%;

且Y1≥20%,Y2≥20%,

且X1Y1+X2Y2≥20%

二层持股条件的判定

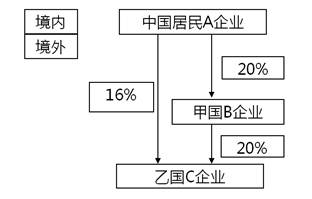

中国居民A企业直接持有甲国B企业20%股份,直接持有乙国C企业16%股份,并且B企业直接持有C企业20%股份,如下图所示:

①国居民A企业直接持有甲国B企业20%股份,满足直接持股20%(含20%)的条件。

②中国居民A企业直接持有乙国C企业16%股份,间接持有乙国C企业股份=20%×20%=4%,由于A企业直接持有C企业的股份不足20%,故不能计入A企业对C企业直接持股或间接持股的总和比例之中。因此,C企业未满足居民企业通过一个或多个符合规定持股条件的外国企业间接持有总和达到20%以上股份的外国企业的规定。

三层持股条件的判定

(1)D1企业满足间接抵免的条件

A企业持有D1企业的持股比例=50%×60%×20%+50%×50%×80%=26%,满足通过一个或多个符合本条规定持股条件的外国企业间接持有总和达到20%以上股份的外国企业的规定。

(2)D2企业不满足间接抵免的条件

A企业持有D2企业的持股比例=50%×50%×50%=12.5%,未满足规定。

(3)D3企业不满足间接抵免的条件

A企业持有D3企业的持股比例=50%×40%×50%=10%,未满足规定。

多层持股条件的综合判定

中国居民企业A分别控股了四家公司甲国B1、甲国B2、乙国B3、乙国B4,持股比例分别为50%、50%、100%、100%;

B1持有丙国C1公司30%股份,B2持有丙国C2公司50%股份,B3持有丁国C3公司50%股份,B4持有丁国C4公司50%股份;

C1、C2、C3、C4分别持有戊国D公司20%、40%、25%、15%股份;

D公司持有戌国E公司100%股份。图示如下:

【答案】

(1)B层各公司间接抵免持股条件的判定:

B1、B2、B3、B4公司分别直接被A公司控股50%、50%、100%、100%,均符合间接抵免第一层公司的持股条件。

(2)C层各公司间接抵免持股条件的判定:

①C1公司虽然被符合条件的上一层公司B1控股30%,但仅受居民企业A间接控股15%(50%×30%),因此,属于不符合间接抵免持股条件的公司;

②C2公司被符合条件的上一层公司B2控股50%,且被居民企业A间接控股达到25%(50%×50%),因此,属于符合间接抵免持股条件的公司;

③C3公司被符合条件的上一层公司B3控股50%,且被居民企业A间接控股达到50%(100%×50%),因此,属于符合间接抵免持股条件的公司;

④C4公司情形与C3公司相同,属于符合间接抵免持股条件的公司。

(3)D公司间接抵免持股条件的判定:

①虽然D公司被C1控股达到了20%,但由于C1属于不符合持股条件的公司,所以,C1对D公司的20%持股也不得再计入D公司间接抵免持股条件的范围,来源于D公司20%部分的所得的已纳税额不能进入居民企业A的抵免范畴;

②D公司被C2控股达到40%,但被A通过符合条件的B2、C2间接持股仅10%,未达到20%,因此,还不能由此判定D是否符合间接抵免条件;

③D公司被C3控股达到25%,且由A通过符合条件的B3、C3间接控股达12.5%(100%×50%×25%),加上A通过B2、C2的间接控股10%,间接控股总和达到22.5%。因此,D公司符合间接抵免条件,其所纳税额中属于向C2和C3公司分配的65%股息所负担的部分,可进入A公司的间接抵免范畴。

④D公司被C4控股15%,虽然C4自身为符合持股条件的公司,但其对D公司的持股不符合直接控股达20%的持股条件。因此,该C4公司对D公司15%的持股,不能计入居民企业A对D公司符合条件的间接持股总和之中;同时,D公司所纳税额中属于向C4公司按其持股15%分配的股息所负担的部分,也不能进入居民企业A的间接抵免范畴。

(4)E公司间接抵免持股条件的判定:

E公司可进入A公司的间接抵免范畴。 -

第2题:

以企业为中心确定经营方向才能满足顾客需要。

正确答案:错误 -

第3题:

新企业会计准则规定,企业内部研究开发项目开发阶段的支出,需要同时满足哪些条件才能确认为无形资产?

正确答案: (1)完成该无形资产以使其能够使用或出售在技术上具有可行性;

(2)具有完成该无形资产并使用或出售的意图;

(3)无形资产产生经济利益的方式,包括能够证明运用该无形资产生产的产品存在市场或无形资产本身存在市场,无形资产将在内部使用的,应当证明其有用性;

(4)有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产;

(5)归属于该无形资产开发阶段的支出能够可靠地计量。 -

第4题:

根据《高新技术企业认定管理办法》的规定,高新技术企业认定必须满足“最近一个会计年度高新技术产品(服务)收入占企业当年总收入的()以上”的条件。

- A、30%

- B、50%

- C、60%

- D、80%

正确答案:C -

第5题:

符合条件的小型微利企业,减按()的税率征收所得税,国家需要重点扶持的高新技术企业,减按()的税率征收所得税。

正确答案:20%,15% -

第6题:

鼓励建筑业企业申报创建高新技术企业和省级建筑业企业技术中心,对认定为高新技术企业的建筑业企业,可减按()的税率征收企业所得税。

- A、15%

- B、10%

- C、20%

- D、12%

正确答案:A -

第7题:

下列说法正确的是()。

- A、企业的任务首先是满足社会需要

- B、利润是企业满足社会需要程度的标志

- C、企业生存发展是承担社会责任满足社会需要的重要条件

- D、企业以经济效益追求目标

- E、对企业而言,获取利益比满足社会需要更重要

正确答案:A,B,D -

第8题:

多选题企业将一组项目名义金额的组成部分指定为被套期项目时,应当分别满足下列()条件。A企业将一组项目的一定比例指定为被套期项目时,该指定应当与该企业的风险管理目标一致

B企业将一组项目的某一层级部分指定为被套期项目时,并且同时满足相应的条件

C企业将一组项目的一定比例指定为被套期项目时,该指定应当与该企业的风险管理目标不一致

D企业将一组项目的某一层级部分指定为被套期项目时,不同时满足相应条件

正确答案: C,D解析: 暂无解析 -

第9题:

单选题根据《高新技术企业认定管理办法》的规定,高新技术企业认定必须满足“最近一个会计年度高新技术产品(服务)收入占企业当年总收入的()以上”的条件。A30%

B50%

C60%

D80%

正确答案: D解析: 暂无解析 -

第10题:

问答题新企业会计准则规定,企业内部研究开发项目开发阶段的支出,需要同时满足哪些条件才能确认为无形资产?正确答案: (1)完成该无形资产以使其能够使用或出售在技术上具有可行性;

(2)具有完成该无形资产并使用或出售的意图;

(3)无形资产产生经济利益的方式,包括能够证明运用该无形资产生产的产品存在市场或无形资产本身存在市场,无形资产将在内部使用的,应当证明其有用性;

(4)有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产;

(5)归属于该无形资产开发阶段的支出能够可靠地计量。解析: 暂无解析 -

第11题:

多选题企业的双重性目标,下列说法正确的有( )A企业的双重目标在整个企业的发展中的分量是相同的

B满足社会需要和获取利润两者是互为条件、相互补充的

C利润是企业满足社会需要的程度的标志

D利润是企业满足或继续满足、更好的满足社会需要的一个重要前提

E承担社会责任满足社会需要是企业生存和发展的重要条件

正确答案: C,B解析: -

第12题:

问答题企业所得税法所称的国家需要重点扶持的高新技术企业须具备哪些条件?正确答案:解析: -

第13题:

软件企业要满足什么条件才能享受所得税的减免税优惠政策?

正确答案:软件企业要享受税收优惠,必须满足以下条件:

1、取得软件企业认定证书。

2、以软件开发生产、系统集成、应用服务和其他相应技术服务为主营业务,单纯从事软件贸易的企业不得享受。

3、具有一种以上由本*企业开发或由本*企业拥有知识产权的软件产品,或者提供通过资质等级认证的计算机信息系统集成等服务。

4、具有从事软件开发和所需的技术装备和经营场所。

5、从事软件产品开发和技术服务的技术人员占企业职工总数的比例不低于50%。

6、软件技术及产品的研究开发经费占企业软件收入的8%以上。

7、年软件销售收入占企业年总收入的比例达到35%以上,其中,自产软件收入占软件销售收入的50%以上。 -

第14题:

()年公司技术中心被国家发改委等中央五部委正式确认为“国家认定企业技术中心”,()年公司被认定为高新技术企业,()年公司被国家科技部认定为国家火炬计划重点高新技术企业。

正确答案:2007;2008;2010 -

第15题:

下列不属于混合性业务条件的是()。

- A、投资企业不具有选举权和被选举权

- B、投资企业对被投资企业净资产拥有所有权

- C、投资企业不参与被投资企业日常生产经营活动

- D、有明确的投资期限或特定的投资条件,并在投资期满或者满足特定投资条件后,被投资企业需要赎回投资或偿还本金

正确答案:B -

第16题:

根据新企业会计准则,非货币性资产交换具有商业实质需要满足什么条件?

正确答案: 非货币性资产交换,是指交易双方主要以存货、固定资产、无形资产和长期股权投资等非货币性资产进行的交换。该交换不涉及或只涉及少量的货币性资产(即补价)。满足下列条件之一的非货币性资产交换具有商业实质:

(1)换入资产的未来现金流量在风险、时间和金额方面与换出资产显著不同。

(2)换入资产与换出资产的预计未来现金流量现值不同,且其差额与换入资产和换出资产的公允价值相比是重大的。 -

第17题:

政府补助满足一定条件,才能予以确认,该条件是()

- A、企业能够满足政府补助所附条件

- B、该企业属于高新技术行业

- C、该企业属于小型微利企业

- D、企业能够收到政府补助

正确答案:A,B,C -

第18题:

鼓励建筑业企业申报创建高新技术企业和省级建筑业企业技术中心,对认定为高新技术企业的建筑业企业,可减按15%的税率征收企业所得税。

正确答案:正确 -

第19题:

承诺必须满足的基本条件是()。

- A、兼顾社会利益

- B、满足客户需要

- C、企业能力具备

- D、企业兑现能力

正确答案:A,B,C -

第20题:

问答题企业需要满足什么条件才能被认定为高新技术企业?正确答案: (1)主要产品的核心技术拥有自主知识产权。

(2)生产产品属于《国家重点支持的高新技术领域》范围。

(3)具有大学专科以上学历的科技人员占企业职工总数的30%以上,其中研发人员占企业职工总数的10%以上。

(4)企业研发经费占销售总收入比例要不低于3%。

(5)高新技术产品收入占企业当年总收入的60%以上。解析: 暂无解析 -

第21题:

多选题政府补助满足一定条件,才能予以确认,该条件是()A企业能够满足政府补助所附条件

B该企业属于高新技术行业

C该企业属于小型微利企业

D企业能够收到政府补助

正确答案: D,C解析: 暂无解析 -

第22题:

问答题根据新企业会计准则,非货币性资产交换具有商业实质需要满足什么条件?正确答案: 非货币性资产交换,是指交易双方主要以存货、固定资产、无形资产和长期股权投资等非货币性资产进行的交换。该交换不涉及或只涉及少量的货币性资产(即补价)。满足下列条件之一的非货币性资产交换具有商业实质:

(1)换入资产的未来现金流量在风险、时间和金额方面与换出资产显著不同。

(2)换入资产与换出资产的预计未来现金流量现值不同,且其差额与换入资产和换出资产的公允价值相比是重大的。解析: 暂无解析 -

第23题:

多选题下列说法正确的是()。A企业的任务首先是满足社会需要

B利润是企业满足社会需要程度的标志

C企业生存发展是承担社会责任满足社会需要的重要条件

D企业以经济效益追求目标

E对企业而言,获取利益比满足社会需要更重要

正确答案: A,B,D解析: 暂无解析