个等待期内离职总人数会达到30%,则2012年末企业应当按照取得的服务贷记“资本公积—其他资本公积”()元。A、35000B、45000C、50000D、65000

题目

个等待期内离职总人数会达到30%,则2012年末企业应当按照取得的服务贷记“资本公积—其他资本公积”()元。

- A、35000

- B、45000

- C、50000

- D、65000

相似考题

更多“个等待期内离职总人数会达到30%,则2012年末企业应当按照取得”相关问题

-

第1题:

该企业在当期离职总人数为( )人。

A.12

B.24

C.30

D.33

正确答案:C

解析:该企业在当期离职总人数应为:10×0.3+20×0.1+50×0.1+100×0.2=30(人)。 -

第2题:

下列有关股份支付业务在等待期内每个资产负债表日的会计处理论断中,正确的是( )。

A.企业应当在等待期内的每个资产负债表日,将取得职工或其他方提供的服务计入成本费用,同时确认所有者权益或负债。对于附有市场条件的股份支付,只要职工满足了其他所有非市场条件,企业就应当确认已取得的服务

B.在等待期内,业绩条件为非市场条件的,如果后续信息表明需要调整对可行权情况的估计的,应对前期估计进行修改

C.在等待期内每个资产负债表日,企业应将取得的职工提供的服务计入成本费用,计入成本费用的金额应当按照权益工具的公允价值计量

D.对于权益结算的涉及职工的股份支付,应当按照授予日权益工具的公允价值计入成本费用和资本公积(其他资本公积),不确认其后续公允价值变动

E.对于现金结算的涉及职工的股份支付,应当按照每个资产负债表日权益工具的公允价值重新计量,确定成本费用和应付职工薪酬

正确答案:ABCDE

-

第3题:

完成等待期内的服务或达到规定业绩条件以后才可行权的以现金结算的股份支付,在等待期内的每个资产负债表日,依然按照账面价值计量。( )

正确答案:×

完成等待期内的服务或达到规定业绩条件以后才可行权的以现金结算的股份支付,在等待期内的每个资产负债表日,应当以可行权情况的最佳估计为基础,按照资产负债表日权益工具的公允价值重新计量。 -

第4题:

该企业下一年预计离职的总人数为( )人。A.1

B.3

C.12

D.16答案:D解析:经理离职10×0.3=3(人),科长离职20×0.05=1(人),业务员离职80×0.15=12(人),总离职人数有3+1+12=16(万元)。 -

第5题:

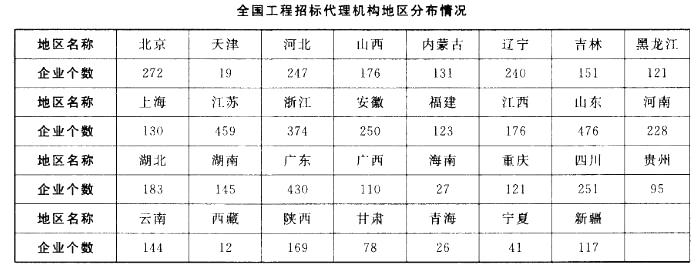

2012年度参加统计的全国工程招标代理机构共5522个,比上年增长8%。按照资格等级划分,甲级机构1336个,比上年增长6.54%;乙级机构2858个,比上年增长11.77%;暂定级机构1328个,比上年增长2%。按照企业登记注册类型划分,国有企业和国有独资公司共230个,股份有限公司和其他有限责任公司共2935个,私营企业2231个,港澳台投资企业9个,外商投资企业4个,其他企业113个。

2012年年末工程招标代理机构从业人员合计445445人,比上年增长14.62%。其中,正式聘用人员,占年末从业人员总数的89.49%;临时工作人员占年末从业人员总数的10.51%。2012年年末工程招标代理机构正式聘用人员中专业技术人员合计351086人,比上年增长14.44%。其中,高级职称人员61438人,中级职称164243人,初级职称80929人,其他人员44476人。专业技术人员占年末正式聘用人员总数的88.08%。

按照资格等级划分,若按照2012年各级机构的增长率,则2013年度参加统计的全国工程招标代理机构将达到()个。A.5786

B.5843

C.5972

D.6148答案:C解析:由2012年“按照资格等级划分,甲级机构1336个,比上年增长6.54%;乙级机构2858个,比上年增长11.77%;暂定级机构1328个,比上年增长2%”可知,所求为1336X(1+6.54%)+2858X(l+ll.77%)+1328X(1+2%)≈1423+3194+1355=5972(个),故选C。 -

第6题:

在制定企业人员计划时,涉及到的变量有( )

- A、报告期期初员工总人数

- B、计划期内人员补充需求量

- C、报告期期末员工总人数

- D、计划期内自然减员总人数

- E、计划期内人员补充需求量

正确答案:A,B,D,E -

第7题:

判断题在完成等待期内的服务或达到规定业绩条件以后才可行权的以现金结算的股份支付,在等待期内的每个资产负债表日,仍按照账面价值计量。A对

B错

正确答案: 对解析: 在完成等待期内的服务或达到规定业绩条件以后才可行权的以现金结算的股份支付,在等待期内的每个资产负债表日,应当以可行权情况的最佳估计为基础,按照资产负债表日权益工具的公允价值重新计量。 -

第8题:

多选题下列有关等待期内每个资产负债表日的会计处理方法,正确的有()。A企业应当在等待期内的每个资产负债表日,将取得职工或其他方提供的服务计入成本费用,同时确认所有者权益或负债

B在等待期内,业绩条件为非市场条件的,如果后续信息表明需要调整对可行权情况的估计的,应对前期估计进行修改

C在等待期内每个资产负债表日,企业应将取得的职工提供的服务计入成本费用,计入成本费用的金额应当按照权益工具的公允价值计量

D对于权益结算的涉及职工的股份支付,应当按照授予日权益工具的公允价值计入成本费用和资本公积(其他资本公积),不确认其后续公允价值变动

正确答案: C,B解析: 暂无解析 -

第9题:

多选题2012年1月1日,东方公司决定为其100名管理人员每人授予100份股票期权:第一年年末的可行权条件为企业净利润增长率达到20%;第二年年末的可行权条件为企业净利润两年平均增长15%以上;第三年年末的可行权条件为企业净利润三年平均增长达到10%。每份期权在2012年1月1日的公允价值为24元。2012年年末企业净利润的增长率为18%,没有实现净利润增长20%的目标,但预计2013年将以同样速度增长。2013年年末企业净利润仅增长了10%,当年公司仍然估计能够在第三年取得较理想的业绩,从而实现企业净利润3年平均增长达到10%的目标。根据上述资料,不考虑其他因素,下列说法中正确的有()A企业应当以2012年1月1日期权的公允价值为基础在等待期内确认成本费用和所有者权益

B2012年年末企业估计等待期为2年

C2012年年末企业估计等待期为3年

D企业的等待期自始至终都是3年,没有发生变化

E2013年年末估计的等待期是3年

正确答案: C,B解析: 暂无解析 -

第10题:

单选题下列关于等待期内每个资产负债表日的处理,不正确的是()A企业应当在等待期内的每个资产负债表日,将取得职工或其他方提供的服务计入成本费用,同时确认负债

B等待期时间长度确定后,业绩条件为非市场条件的,如果后续信息表明需要调整对可行权情况的估计的,应对前期估计进行修改

C对于附有市场条件的股份支付,只要职工满足了其他所有非市场条件,企业就应当确认已取得的服务

D在等待期内每个资产负债表日,企业应当根据最新取得的可行权职工人数变动等后续信息做出最佳估计,修正预计可行权的权益工具数量。在可行权日,最终预计可行权权益工具的数量应当与实际可行权工具的数量一致

正确答案: A解析: 企业应当在等待期内的每个资产负债表日,将取得职工或其他方提供的服务计入成本费用,同时确认负债或者所有者权益。 -

第11题:

多选题在制定企业人员计划时,涉及到的变量有( )。A报告期期初员工总人数

B计划期内人员总需求量

C报告期期末员工总人数

D计划期内自然减员总人数

E计划期内人员补充需求量

正确答案: E,A解析:

编制人员需求计划的关键是正确确定计划期内员工的补充需要量。其平衡式为:计划期内员工补充需求量=计划期内员工总需求量-报告期期末员工总数+计划期内自然减员员工总数。 -

第12题:

多选题企业以回购股份形式奖励本企业职工的,属于权益结算的股份支付,其会计处理正确的有( )。A企业回购股份时,应当按照回购股份的全部支出作为库存股处理,记入“库存股”科目,同时进行备查登记

B企业回购股份时,应当按照回购股份的全部支出冲减股本

C对权益结算的股份支付,企业应当在等待期内每个资产负债表日按照权益工具在授予日的公允价值,将取得的职工服务计入成本费用,同时增加资本公积(其他资本公积)

D对权益结算的股份支付,企业应当在等待期内每个资产负债表日按照当日权益工具的公允价值。将取得的职工服务计入成本费用,同时增加应付职工薪酬

正确答案: D,C解析:

B项,企业回购股份时,应按回购股份的全部支出作为库存股处理,同时进行备查登记;D项,对权益结算的股份支付,企业应当在等待期内每个资产负债表日按照权益工具在授予日的公允价值,将取得的职工服务计入成本费用,同时增加资本公积。 -

第13题:

甲公司为一上市公司,2008年1月1日,公司向其100名管理人员每个授予200股股票期权,这些职员自2008年1月1日起在该公司连续服务 3年,即可以lO元每股购买200股股票,从而获准,公司估计此期权在授予日的公允价值为15元。第一年有20名职工离开企业,预计离职总人数会达到30%则2008年末企业应当按照取得的服务贷记“资本公积——其他资本公积”( )。

A.70 000

B.90 000

C.100 000

D.85 000

正确答案:A

2008年末企业应认定的费用和资本公积额=100×200 ×(1-30%)× 15 × 1/3=70 000(元)。 -

第14题:

甲公司为一上市公司,2013年1月1日,甲公司向其80名管理人员每个授予200份股票期权。这些职员自2013年1月1日起在该公司连续服务3年,即可以10元每股购买200股股票,从而获益。甲公司估计每份期权在授予日的公允价值为15元。第一年有10名职工离开公司,预计离职总人数会达到30%。2013年12月31日期权的公允价值为16元,则2013年年末公司应当按照取得的服务贷记“资本公积—一其他资本公积”( )元。

A.45000

B.35000

C.50000

D.65000

正确答案:B

“资本公积——其他资本公积”贷方发生额=50×200×(130%)X15×1/3=35000(元)。 -

第15题:

按照流动原因和具体类型计算的流动率,通常不使用的公式是()。A.主动辞职率=某时期内主动辞职的员工总数/同期的员工平均人数×100%

B.被动离职率=某时期内被动离职的员工总数/同期的员工平均人数× 100%

C.员工辞退率=某时期内因某种原因被辞退的员工数/同期的员工平均人数× 100%

D.员工辞退率=某时期内因某种原因被辞退的员工数/同期的员工总人数×100%答案:D解析:按照流动原因和具体类型计算的流动率,通常有以下几种: 1.主动辞职率=某时期内主动辞职的员工总数/同期的员工平均人数X100%

2.被动离职率=某时期内被动离职的员工总数/同期的员工平均人数X100%

3.员工辞退率=某时期内因某种原因被辞退的员工数/同期的员工平均人数X100%

@## -

第16题:

实施职工内部退休计划的,企业应当按照离职后福利处理。( )答案:错解析:实施职工内部退休计划的,企业应当比照辞退福利处理。在其正式退休日期之后,应当按照离职后福利处理。 -

第17题:

个等待期内离职总人数会达到30%,则2012年末企业应当按照取得的服务贷记“资本公积—其他资本公积”()元。

- A、35000

- B、45000

- C、50000

- D、65000

正确答案:A -

第18题:

下列关于等待期内每个资产负债表日的处理,正确的有()。

- A、企业应当在等待期内的每个资产负债表日,将取得职工或其他方提供的服务计入成本费用,同时确认所有者权益或负债

- B、对于附有市场条件的股份支付,只要职工满足了其他所有非市场条件,企业就应当确认已取得的服务

- C、等待期长度确定后,业绩条件为非市场条件的,如果后续信息表明需要调整对可行权情况的估计的,应对前期估计进行修改

- D、在等待期内每个资产负债表日,企业应将取得的职工提供的服务计入成本费用,计入成本费用的金额应当按照权益工具的公允价值计量

正确答案:A,B,C,D -

第19题:

多选题企业以回购股份形式奖励本企业职工的,属于权益结算的股份支付,其会计处理正确的有()。A企业回购股份时,应当按照回购股份的全部支出作为库存股处理,记入"库存股"科目,同时进行备查登记

B对职工权益结算股份支付的规定,企业应当在等待期内每个资产负债表日按照权益工具在授予日的公允价值,将取得的职工服务计入成本费用,同时增加资本公积(其他资本公积)

C企业回购股份时,应当按照回购股份的全部支出冲减股本

D企业应按职工行权购买本企业股份时收到的价款,借记"银行存款"等科目,同时转销等待期内在资本公积(其他资本公积)中累计的金额,借记"资本公积-其他资本公积"科目,按回购的库存股成本,贷记"库存股"科目,按照上述借贷方差额,借记或贷记"资本公积-股本溢价"科目

E对职工权益结算股份支付的规定,企业应当在等待期内每个资产负债表日按照资产负债表日的公允价值,将取得的职工服务计入成本费用,同时增加应付职工薪酬

正确答案: D,B解析: 选项A,回购股份时借:库存股(回购股份的全部支出)贷:银行存款同时在备查簿中登记选项B,确认成本费用(在等待期内每个资产负债表日)借:成本费用类科目贷:资本公积-其他资本公积选项C,回购股份时借:库存股贷:银行存款此时并不是冲减股本选项D,职工行权借:银行存款(企业收到的股票价款)资本公积-其他资本公积(等待期内资本公积中累计确认的金额)资本公积-资本溢价(差额,或贷记)贷:库存股(回购的库存股成本)选项E,以权益结算的股份支付,应该是按照授予日的公允价值来计算成本费用,与资产负债表日的公允价值无关。 -

第20题:

多选题下列关于等待期内每个资产负债表日的处理,正确的有()。A企业应当在等待期内的每个资产负债表日,将取得职工或其他方提供的服务计入成本费用,同时确认所有者权益或负债

B对于附有市场条件的股份支付,只要职工满足了其他所有非市场条件,企业就应当确认已取得的服务

C等待期长度确定后,业绩条件为非市场条件的,如果后续信息表明需要调整对可行权情况的估计的,应对前期估计进行修改

D在等待期内每个资产负债表日,企业应将取得的职工提供的服务计入成本费用,计入成本费用的金额应当按照权益工具的公允价值计量

正确答案: B,C解析: 暂无解析 -

第21题:

单选题甲公司为一上市公司,2012年1月1日,公司向其50名管理人员每人授予200股股票期权,这些职员自2012年1月1日起在该公司连续服务3年,即可以10元每股的价格购买200股本公司股票,从而获益,公司估计此期权在授予日的公允价值为15元。2012年有10名管理人员离开企业,预计整个等待期内离职总人数会达到30%,则2012年末企业应当按照取得的服务确认的资本公积一其他资本公积金额为()元。A35000

B45000

C50000

D65000

正确答案: C解析: 本题属于以权益结算的股份支付,2012年末应确认的资本公积一其他资本公积金额=50×200×(1-30%)×15×1/3=35000(元)。 -

第22题:

单选题甲公司为一上市公司,2019年1月1日,甲公司向其50名管理人员每人授予200份股票期权,这些职员自2019年1月1日起在该公司连续服务3年,即可以10元每股购买200股股票,从而获益,甲公司估计每份期权在授予日的公允价值为15元。第一年有10名职工离开公司,预计3年中离职总人数会达到30%。2019年12月31日期权的公允价值为16元,则2019年年末公司应当按照取得的服务贷记“资本公积——其他资本公积”科目的金额为( )元。A45000

B35000

C50000

D65000

正确答案: C解析:

2019年年末“资本公积——其他资本公积”贷方发生额=50×200×(1-30%)×15×1/3=35000(元)。 -

第23题:

单选题2010年1月1日,甲公司向其100名管理人员每人授予200股股票期权。这些职员自2010年1月1日起在公司连续服务3年,即可以每股10元的价格购买200股股票,期权在授予日的公允价值为15元。第一年有10名职员离开企业,甲公司估计三年离职总人数会达到30%。甲公司2010年末据此计入管理费用的金额为元。A90000

B70000

C130000

D100000

正确答案: D解析: 100×200×15×(1-30%)×1/3=70000(元)。 -

第24题:

单选题个等待期内离职总人数会达到30%,则2012年末企业应当按照取得的服务贷记“资本公积—其他资本公积”()元。A35000

B45000

C50000

D65000

正确答案: D解析: 暂无解析