根据所述资料,回答下列 71~74 题:长江公司现有实收资本1000万元,公司拟以自有资金在一生产项目开工时, 一次投资500万元,建设期一年,该项目的使用期限为4年,期满无残值,按直线法计 提折旧。该项目建成投产后每年预计可获得营业收入400万元,发生营业成本、营业费 用及营业税金300万元。假设贴现率为10%,公司适用企业所得税税率30%。(计算过程保留3位小数)第 71 题 该投资项目的投资回收率为( )。A.14%B.31.5%C.39%D.45%

题目

根据所述资料,回答下列 71~74 题:

长江公司现有实收资本1000万元,公司拟以自有资金在一生产项目开工时, 一次投资500万元,建设期一年,该项目的使用期限为4年,期满无残值,按直线法计 提折旧。该项目建成投产后每年预计可获得营业收入400万元,发生营业成本、营业费 用及营业税金300万元。假设贴现率为10%,公司适用企业所得税税率30%。(计算过程保留3位小数)

第 71 题 该投资项目的投资回收率为( )。

A.14%

B.31.5%

C.39%

D.45%

相似考题

参考答案和解析

正确答案:C

更多“根据所述资料,回答下列 71~74 题: 长江公司现有实收资本1000万元,公司拟以自有资金在一生产项 ”相关问题

-

第1题:

共用题干

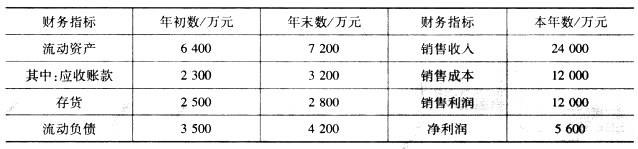

某公司2013年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2014年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:该公司2013年的销售净利率为()。

A:16%

B:23.33%

C:25%

D:20%答案:B解析:根据计算公式,该公司2013年度向投资者分红的数额=5600-6000*60%=2000(万元)。

剩余股利政策的优点包括:留存收益优先保证再投资的需求;有助于降低再投资的资本成本;有助于保持最佳的资本结构;有助于实现企业价值的长期最大化。缺点包括:股利发放额会每年随着投资机会和盈利水平的波动而波动,不利于投资者安排收入与支出,也不利于公司树立良好的形象,一般适用于公司初创阶段。

根据销售净利率的计算公式,2013年的销售净利率=净利润/销售收入=5600/24000*100%=23.33%。

根据速动比率的计算公式,2013年末的速动比率=流动资产-存货/流动负债=(7200-2800)/4200=1.05。

根据应收账款周转率的计算公式,2013年的应收账款周转率=销售收入*(2/年初应收账款)+年末应收账款=24000*[2/(2300+3200)]=8.73。 -

第2题:

共用题干

某公司拟筹资1000万元,各种资金来源及其所付代价见下表。

根据以上资料,回答下列问题:长期债券资金成本为()。

A:6.06%

B:7.06%

C:8.01%

D:9.09%答案:A解析:长期债券资金成本为=9%*(1-33%)/(1-0.5%)=6.06%。

普通股资金成本=8%/(1-3%)+5%=13.25%。

综合资金成本=20%*6.06%+40%*6.84+40%*13.25%=9.25%。

预计投资报酬率应该大于9.25。 -

第3题:

共用题干

某公司拟筹资1000万元,各种资金来源及其所付代价见下表。

根据以上资料,回答下列问题:普通股资金成本为()。

A:11.01%

B:13.06%

C:13,05%

D:12.08%答案:C解析:长期债券资金成本为=9%*(1-33%)/(1-0.5%)=6.06%。

普通股资金成本=8%/(1-3%)+5%=13.25%。

综合资金成本=20%*6.06%+40%*6.84+40%*13.25%=9.25%。

预计投资报酬率应该大于9.25。 -

第4题:

共用题干

某公司2011年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占70%,借入资本占30%。2012年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:该公司2011年的销售净利率为()。

A:16%

B:24%

C:32%

D:40%答案:B解析:按照剩余股利政策的要求,该公司向投资者分红数额为7200-6000*70%=3000(万元)。

剩余股利政策的主要缺点包括:股利发放额每年随着投资机会和盈利水平的波动而波动,不利于投资者安排收入与支出,也不利于公司树立良好的形象,一般适用于公司初创阶段。

销售净利率=净利润/销售收入=7200/30000*100%=24%。

流动比率=流动资产/流动负债=8000/5000=1.6。

根据应收账款周转率的计算公式,2011年应收账款周转率=30000*[2/(3300+4200)]=8(次)。 -

第5题:

共用题干

某公司拟筹资1000万元,各种资金来源及其所付代价见下表。

根据以上资料,回答下列问题:综合资金成本为()。

A:6.07%

B:7.82%

C:8.01%

D:9.25%答案:D解析:长期债券资金成本为=9%*(1-33%)/(1-0.5%)=6.06%。

普通股资金成本=8%/(1-3%)+5%=13.25%。

综合资金成本=20%*6.06%+40%*6.84+40%*13.25%=9.25%。

预计投资报酬率应该大于9.25。