甲公司20×8年度库存A产品的账面价值为( )万元。A.6 000B.5 600C.7 000D.6 600

题目

甲公司20×8年度库存A产品的账面价值为( )万元。

A.6 000

B.5 600

C.7 000

D.6 600

相似考题

更多“甲公司20×8年度库存A产品的账面价值为()万元。 A.6 000B.5 600C.7 000D.6 600 ”相关问题

-

第1题:

甲公司20×8年度库存A产品的账面价值为( )万元。

A.6 000

B.5 600

C.7 000

D.6 600

正确答案:B

解析:①有合同约定的库存A产品的可变现净值

=0.75×8 000-0.1×8 000=5 200(万元)

有合同约定的库存A产品的成本

=0.6×8 000=4 800(万元)

有合同约定的库存A产品的可变现净值,有合同约定的库存A产品的成本,未发生减值,其账面价值应为4 800万元。

②没有合同约定的库存A产品的可变现净值

=0.5×2 000-0.1×2 000=800(万元)

没有合同约定的库存A产品的成本

=0.6×2000=1 200(万元)

没有合同约定的库存A产品的可变现净值《没有合同约定的库存A产品的成本,发生了减值,应计提存货跌价准备=1 200-800=400(万元),其账面价值应为800万元。

借:资产减值损失 400

贷:存货跌价准备 400

库存A产品年末账面价值=6 000-400=5 600(万元)或=4 800+800=5 600(万元)。 -

第2题:

甲公司以库存商品A产品、B产品交换乙公司原材料,双方均将收到的存货作为库存商品核算(具有商业实质)。甲公司和乙公司适用的增值税税率为17%,假定计税价值与公允价值相同,有关资料如下:甲公司换出:①库存商品一A产品,账面成本360万元,已计提存货跌价准备60万元,公允价值300万元;②库存商品一B产品,账面成本80万元,已计提存货跌价准备20万元,公允价值60万元。乙公司换出原材料的账面成本413万元,已计提存货跌价准备8万元,公允价值450万元,甲公司另向乙公司支付105.3万元补价,则甲公司取得的原材料的入账价值为( )万元。

A.511.20

B.434.7

C.373.5

D.450

正确答案:D

甲公司取得的原材料的入账价值=(300+60)+105.3+(300×17%+60×17%) -450×17%=450(万元)。 -

第3题:

甲公司以库存商品A产品、B产品交换乙公司的原材料,双方均将收到的存货作为库存商品核算。甲公司另向乙公司支付补价45万元。甲公司和乙公司适用的增值税税率均为17%,计税价格为公允价值,有关资料如下:甲公司换出:①库存商品A产品:账面成本180万元,已计提存货跌价准备30万元,公允价值150万元;

②库存商品-B产品:账面成本40万元,已计提存货跌价准备10万元,公允价值30万元。乙公司换出:原材料:账面成本206.50万元,已计提存货跌价准备4万元,公允价值225万元假定该项交换具有商业实质且其换入或换出资产的公允价值能够可靠地计量。则甲公司取得的原材料的入账价值为( )万元。

A.217.35

B.271.35

C.186.75

D.202.50

正确答案:A

【解析】原材料入账价值=(150+30)+45+(150×17%+30×17%)-225×17%=217.35(万元) -

第4题:

甲公司以库存商品A产品、B产品交换乙公司原材料,双方均将收到的存货作为库存商品核算。甲公司另向乙公司支付补价45万元。甲公司和乙公司适用的增值税税率为17%,计税价值为公允价值,有关资料如下:甲公司换出:①库存商品一A产品:账面成本180万元,已计提存货跌价准备30万元,公允价值150万元;②库存商品一B产品:账面成本40万元,已计提存货跌价准备10万元,公允价值30万元。乙公司换出:原材料:账面成本206.50万元,已计提存货跌价准备4万元,公允价值225万元。假定该项交换具有商业实质。则甲公司取得的原材料的人账价值为( )万元。

A.217.35

B.271.35

C.186.75

D.202.50

正确答案:A

(150+30)+45+(150 × 17%+30 × 17%)-225 × 17%=217.35(万元) -

第5题:

甲公司于2007年1月1日将一批原材料对乙公司进行长期股权投资,占乙公司60%的股权。投出的原材料账面余额为5 000万元,公允价值(同计税价格)为5 400万元,增值税率17%;投资时乙公司可辨认净资产公允价值为11 000万元。假设甲、乙公司不存在关联关系,属于非同一控制下的企业合并。则甲公司投资时长期股权投资的入账价值为( )万元。

A.6 600

B.5 400

C.5 000

D.6 318

正确答案:D

非同一控制下企业合并中,应以实际付出的对价作为长期股权投资入账价值。所以本题的正确处理是:

借:长期股权投资一乙公司 6 318

贷:其他业务收人 5 400

应交税费一应交增值税(销项税额) 918

借:其他业务成本 5 000

贷:原材料 5 000 -

第6题:

甲、乙公司为同属某集团公司控制的两家子公司。 2× 20年 2月 26日,甲公司以账面价值 3 000万元、公允价值 3 600万元的库存商品为对价,自集团公司处取得对乙公司 60%的股权并能够控制乙公司,相关手续已办理完毕;当日乙公司所有者权益在其最终控制方合并财务报表中的账面价值为 5 200万元、可辨认净资产公允价值为 6 200万元。 2× 20年 3月 29日,乙公司宣告发放 2 × 19年度现金股利 500万元。不考虑税费等其他因素,上述交易或事项影响甲公司 2× 20年利润表利润总额的金额是( )万元。A.300

B.500

C.600

D.900答案:A解析:上述交易或事项影响甲公司 2× 20年利润表利润总额的金额 =500× 60%=300(万元)。有关会计分录如下:

借:长期股权投资 3 120( 5 200× 60%)

贷:库存商品 3 000

资本公积 120

借:应收股利 300( 500× 60%)

贷:投资收益 300 -

第7题:

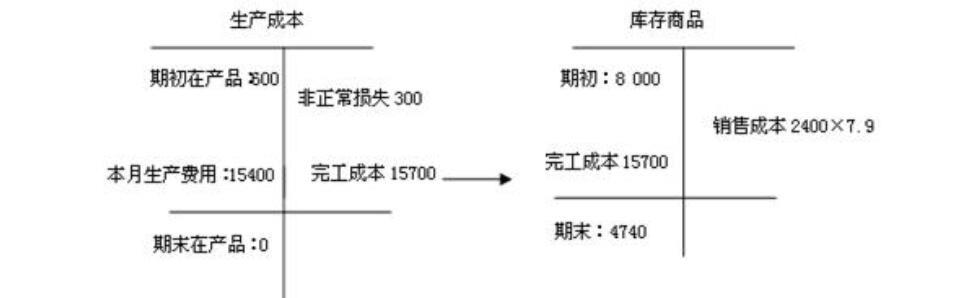

甲公司库存 A 产成品的月初数量为 1 000 台, 月初账面余额为 8 000 万元; A 在产品的月初数量为 400 台, 月初账面余额为 600 万元。 当月为生产 A 产品耗用原材料、 发生直接人工和制造费用共计 15 400 万元, 其中包括因台风灾害而发生的停工损失 300 万元。 当月,甲公司完成生产并入库 A 产成品 2 000 台, 销售 A 产成品 2 400 台。 当月末甲公司库存 A产成品数量为 600 台,无在产品。甲公司采用一次加权平均法按月计算发出 A 产成品的成本。甲公司 A 产成品当月末的账面余额为( ) 。A.4710万元

B.4740万元

C.4800万元

D.5040万元答案:B解析:A 产成品当月末的账面余额= 库存商品期初 8 000+完工成本( 期初在产品 600+本月生产费用 15 400-非正常损失 300) -2 400× ( 8 000+600+ 15400-300) /( 1 000+ 2 000)=库存商品期初 8 000+完工成本 15 700-2 400× 7.9

=4 740( 万元) 。

-

第8题:

2 × 20年 2月 26日,甲公司以账面价值 3 000万元、公允价值 3 600万元的库存商品为对价自乙公司原股东丙公司处取得对乙公司 60%的股权并能够控制乙公司,相关手续已办理完毕;当日乙公司所有者权益在其最终控制方合并财务报表中的账面价值为 5 200万元、可辨认净资产公允价值为 6 200万元。 2× 20年 3月 29日,乙公司宣告发放 2× 19年度现金股利 500万元。甲公司与丙公司在甲公司对乙公司投资前不存在关联方关系。不考虑税费等其他因素,上述交易或事项影响甲公司 2× 20年利润表营业利润的金额是( )万元。A.300

B.500

C.600

D.900答案:A解析:上述交易或事项影响甲公司 2× 20年利润表营业利润项目的金额 =( 3 600-3 000)+500× 60%=900(万元)。会计分录如下:

借:长期股权投资 3 600

贷:主营业务收入 3 600

借:主营业务成本 3 000

贷:库存商品 3 000

借:应收股利 300( 500× 60%)

贷:投资收益 300 -

第9题:

甲公司为增值税一般纳税人,销售商品适用的增值税税率为17%。2017年度,甲公司发生的有关交易或事项如下:(1)甲公司以账面价值为20万元、市场价格为25万元的一批库存商品交付丙公司,抵偿所欠丙公司款项32万元;(2)甲公司领用账面价值为20万元、市场价格为30万元的一批库存商品,投入在建工程项目;(3)甲公司将账面价值为10万元、市场价格为14万元的一批自产产品作为福利发放给职工。上述市场价格等于计税价格,均不含增值税。甲公司2017年度因上述交易或事项应确认收入为()万元。

- A、39

- B、69

- C、59

- D、50

正确答案:A -

第10题:

单选题甲公司以库存商品A产品、B产品交换乙公司的原材料,双方均将收到的存货作为库存商品核算(具有商业实质),甲公司另向乙公司支付补价90万元。甲公司和乙公司适用的增值税税率为17%,计税价值为公允价值,有关资料如下:甲公司换出:①库存商品—A产品,账面成本360万元,已计提存货跌价准备60万元,公允价值300万元;②库存商品—B产品,账面成本80万元,已计提存货跌价准备20万元,公允价值60万元。乙公司换出原材料的账面成本413万元,已计提存货跌价准备8万元,公允价值450万元,则甲公司取得的原材料的入账价值为()万元。A511.20

B434.7

C373.5

D405

正确答案: B解析: (300+60)+90+(300*17%+60*17%)-450*17%=434.7(万元)。 -

第11题:

单选题甲公司为增值税一般纳税人,适用的增值税税率为13%。2020年度,甲公司发生的有关交易或事项如下:(1)甲公司以账面价值为50万元、市场价格为65万元的一批库存商品向乙公司投资,取得乙公司2%的股权。甲公司取得乙公司2%的股权后,对乙公司不具有控制、共同控制和重大影响;(2)甲公司以账面价值为20万元、市场价格为25万元的一批库存商品交付丙公司,抵偿所欠丙公司款项32万元;(3)甲公司领用账面价值为30万元、市场价格为32万元的一批库存商品,投入在建工程项目;(4)甲公司将账面价值为10万元、市场价格为14万元的一批库存商品作为集体福利发放给职工。上述市场价格等于计税价格,均不含增值税。甲公司2020年度因上述交易或事项应当确认的收入为( )万元。A110

B104

C119

D141

正确答案: C解析:

企业应当视同销售的情况:企业将自产或委托加工的货物用于集体福利或个人消费,将自产、委托加工或购买的货物作为投资、提供给其他单位或个体工商户、分配给股东或投资者、对外捐赠等。事项(1),以库存商品对外投资应视同销售;事项(2)以库存商品抵偿债务,视同销售;事项(3)自产的物品用于在建工程,应当确认在建工程的成本而不确认收入;事项(4),库存商品作为集体福利发放给职工应视同销售。甲公司2020年度因上述交易或事项应当确认的收入=65+25+14=104(万元)。 -

第12题:

单选题甲公司为增值税一般纳税人,销售商品适用的增值税税率为17%。2017年度,甲公司发生的有关交易或事项如下:(1)甲公司以账面价值为20万元、市场价格为25万元的一批库存商品交付丙公司,抵偿所欠丙公司款项32万元;(2)甲公司领用账面价值为20万元、市场价格为30万元的一批库存商品,投入在建工程项目;(3)甲公司将账面价值为10万元、市场价格为14万元的一批自产产品作为福利发放给职工。上述市场价格等于计税价格,均不含增值税。甲公司2017年度因上述交易或事项应确认收入为()万元。A39

B69

C59

D50

正确答案: A解析: 在建工程项目领用本公司产品不应确认收入,甲公司2017年度因上述交易或事项应确认收入=2514=39(万元)。 -

第13题:

甲公司以库存商品A产品、B产品交换乙公司原材料,双方均将收到的存货作为库存商品核算 (具有商业实质)。甲公司和乙公司适用的增值税税率为17%,假定计税价格与公允价值相同,有关资料如下:甲公司换出:①库存商品一A产品,账面余额360万元,已计提存货跌价准备60万元,公允价值300万元;②库存商品一B产品,账面余额80万元,已计提存货跌价准备20万元,公允价值60万元。乙公司换出原材料的账面余额413万元,已计提存货跌价准备8万元,公允价值450万元,甲公司另向乙公司支付105.3万元银行存款,则甲公司取得的原材料入账价值为( )万元。

A.511.2

B.434.7

C.373.5

D.450

正确答案:D

解析:本题考核具有商业实质情况下换入资产入账价值的确定。甲公司换入原材料的入账价值=(300+60)+105.3+(300×17%+60×17%)-450×17%=450(万元)。 -

第14题:

甲公司于2007年1月1日以一批原材料对乙公司进行长期股权投资,占乙公司60%的股权。投出的原材料账面余额为5 000万元,公允价值 (同计税价格)为5 400万元,增值税税率17%;投资时乙公司可辨认净资产公允价值为11 000万元。假设甲、乙公司合并前不存在关联关系。则甲公司投资时长期股权投资的人账价值为( )万元。

A.6 600

B.5 400

C.5 000

D.6 318

正确答案:D

非同一控制下企业合并中,应以实际付出的对价作为长期股权投资入账价值。甲公司投资时长期股权投资的入账价值=5 400+5 400×17%=6 318(万元)。 -

第15题:

甲公司以库存商品A产品、B产品交换乙公司原材料,双方均将收到的存货作为库存商品核算,假定该交易具有商业实质。甲公司另向乙公司支付补价45万元。甲公司和乙公司适用的增值税税率均为17%,计税价值为公允价值,有关资料如下:甲公司换出:①库存商品一A产品:账面成本180万元,已计提存货跌价准备30万元,公允价值150万元;②库存商品一B产品:账面成本40万元,已计提存货跌价准备10万元,公允价值30万元。乙公司换出:原材料:账面成本206.50万元,已计提存货跌价准备4万元,公允价值225万元。则乙公司取得的库存商品一A产品的入账价值( )万元。

A.135

B.150

C.141.37

D.156.38

正确答案:D

(1)乙公司取得的库存商品的入账价值总额=225-45+225x17%-(150 ×17%+30 ×17%)=187.65(万元); (2)库存商品一A产品的入账价值=187.65 [150/(150+30)]=156.38(万元)。 -

第16题:

甲公司以库存商品A产品、B产品交换乙公司原材料,双方均将收到的存货作为库存商品核算。甲公司和乙公司适用的增值税税率为17%,计税价格为公允价值,有关资料如下:甲公司换出:①库存商品—A产品:账面成本180万元,已计提存货跌价准备30万元,公允价值150万元;②库存商品一B产品:账面成本40万元,已计提存货跌价准备10万元,公允价值50万元。乙公司换出原材料账面成本206.50万元,已计提存货跌价准备4万元,公允价值200万元。假定该项交换具有商业实质。则甲公司取得的原材料和乙公司取得库存商品的入账价值分别为( )万元。

A.200,200

B.234,200

C.200,234

D.234, 234

-

第17题:

甲公司产成品的月初数量为1 000台,账面余额为8 000万元;在产品的月初数量为400台,账面余额为600万元。本月为生产产品耗用原材料、发生直接人工和制造费用共计15 400万元,其中包括因台风灾害而发生的仪器损失300万元。当月,甲公司完成生产并入库产成品2 000台,销售产成品2 400台,当月末甲公司库存产成品数量为600台,无在产品。甲公司采用一次加权平均法按月计算发出产成品的成本。甲公司产成品当月末的账面余额为( )万元。A.4710

B.4740

C.4800

D.5040答案:B解析:①本月新增产成品的成本=15 400-300+600=15 700(万元);

②产品加权平均单价=(8 000+15 700)/(1 000+2 000)=7.9(万元/台);

③月末产品账面余额=7.9×600=4 740(万元)。 -

第18题:

甲公司库存A产成品的月初数量为1 000台,月初账面余额为8 000万元;A在产品的月初数量为400台,月初账面余额为600万元。当月为生产A产品耗用原材料、发生直接人工和制造费用共计15 400万元,其中包括因台风灾害而发生的停工损失300万元。当月,甲公司完成生产并入库A产成品2 000台,销售A产成品2 400台。当月末甲公司库存A产成品数量为600台,无在产品。甲公司采用一次加权平均法按月计算发出A产成品的成本。甲公司A产成品当月末的账面余额为( )万元。A.4710

B.4740

C.4800

D.5040答案:B解析:根据一次加权平均法按月计算发出A产成品的成本=(8 000+600+15 400-300)/(1 000+2 000)=7.9(万元);A产品当月末的余额=7.9×600=4 740(万元)。 -

第19题:

甲公司库存A产成品的月初数量为1 000台,月初账面余额为8 000万元;A在产品的月初数量为400台,月初账面余额为600万元。当月为生产A产品耗用原材料、发生直接人工和制造费用共计15 400万元,其中包括因台风灾害而发生的停工损失300万元。当月,甲公司完成生产并入库A产成品2 000台,销售A产成品2 400台。当月末甲公司库存A产成品数量为600台,无在产品。甲公司采用一次加权平均法按月计算发出A产成品的成本。甲公司A产成品当月末的账面余额为( )万元。A.4 710

B.4 740

C.4 800

D.5 040答案:B解析:根据一次加权平均法按月计算发出A产成品的成本=(8 000+600+15 400-300)/(1 000+2 000)=7.9(万元);A产品当月末的余额=7.9×600=4 740(万元)。 -

第20题:

下列交易中,属于非货币性资产交换的是()。

- A、甲公司以公允价值为12万元的存货交换乙公司的原材料,并支付给乙公司5万元现金

- B、甲公司以账面价值为13000元的设备交换乙公司的库存商品,乙公司库存商品账面价值9000元。甲公司设备的公允价值等于账面价值,并且甲公司收到乙公司支付的现金300元

- C、甲公司以账面价值为11000元的设备交换乙公司的库存商品,乙公司库存商品账面价值8000元,公允价值10000元,并且甲公司支付乙公司4000元现金

- D、甲公司以公允价值为1000元的存货交换乙公司的原材料,并支付给乙公司1000元的现金

正确答案:B -

第21题:

甲公司以库存商品A产品、B产品交换乙公司原材料,双方均将收到的存货作为库存商品核算。甲公司和乙公司适用的增值税税率均为17%,假定计税价格与公允价值相同,有关资料如下: 甲公司换出: ①库存商品——A产品,账面成本360万元,已计提存货跌价准备60万元,公允价值300万元; ②库存商品——B产品,账面成本80万元,已计提存货跌价准备20万元,公允价值60万元。 合计不含税公允价值360万元,合计含税公允价值421.2万元。乙公司换出原材料的账面成本413万元,已计提存货跌价准备8万元,增值税的销项税额为76.5万元,甲公司另向乙公司支付银行存款105.3万元,假定该项交换具有商业实质且公允价值能够可靠计量,则甲公司取得的原材料入账价值为()万元。

- A、511.20

- B、434.70

- C、373.50

- D、450

正确答案:D -

第22题:

多选题甲公司以库存商品A产品、B产品交换乙公司原材料,双方均将收到的存货作为库存商品核算。甲公司另向乙公司支付银行存款52.65万元(其中补价45万元,进项税和销项税差额7.65万元)。甲公司和乙公司适用的增值税税率均为17%,计税价格为公允价值,有关资料如下:甲公司:①库存商品——A产品,账面成本180万元,已计提存货跌价准备40万元,不含增值税的公允价值150万元(含增值税的公允价值为175.5万元);②库存商品——B产品,账面成本40万元,已计提存货跌价准备20万元,不含增值税的公允价值30万元(含增值税的公允价值为35.1万元)。乙公司换出原材料,账面成本206.50万元,已计提存货跌价准备4万元,不含增值税的公允价值225万元(含增值税的公允价值为263.25万元)。假定该项交换具有商业实质。下列说法中正确的有()。A甲公司换入原材料的入账金额为225万元

B甲公司换出资产影响营业利润的金额为20万元

C乙公司换入A产品、B产品的入账总金额为180万元

D乙公司换出原材料影响利润总额的金额22.5万元

正确答案: A,D解析: 选项A,甲公司取得的原材料的入账价值=150+30+45=225(万元);选项B,甲公司换出资产影响营业利润的金额=[150-(180-40)]+[30-(40-20)]=20(万元);选项C,乙公司换入A产品、B产品的入账总金额=225-45=180(万元);选项D,乙公司换出原材料影响利润总额的金额=225-(206.5-4)=22.5(万元)。 -

第23题:

多选题下列业务中,属于非货币性资产交换的有()A甲公司以公允价值为20万元的原材料换入乙公司的机器设备一台,并支付补价给乙公司2万元的现金

B甲公司以账面价值13000元的设备交换乙公司的库商品,乙公司库存商品账面价值9000元。甲公司设备的公允价值等于账面价值,并且甲公司收到乙公司支付的补价600元

C甲公司用公允价值为100万元的准备持有至到期的债券投资换入公允价值为80万元的长期股权投资,收到补价为20万元

D甲公司以账面价值560万元,公允价值为580万元的专利技术换取一台电子设备,另收取补价50万元

正确答案: A,D解析: 暂无解析 -

第24题:

单选题甲公司为增值税一般纳税人,适用的增值税税率为17%。20×9年度,甲公司发生的有关交易或事项如下:(1)甲公司以账面价值为150万元.市场价格为195万元的一批库存商品向乙公司投资,取得乙公司2%的股权。甲公司取得乙公司2%的股权后,对乙公司不具有控制.共同控制和重大影响。(2)甲公司以账面价值为60万元.市场价格为75万元的一批库存商品交付丙公司,抵偿所欠丙公司款项96万元。(3)甲公司领用账面价值为90万元.市场价格为96万元的一批原材料,投入在建工程项目。(4)甲公司将账面价值为30万元.市场价格为42万元的一批库存商品作为集体福利发放给职工。上述市场价格等于计税价格,均不含增值税。不考虑其他因素,甲公司20×9年度因上述交易或事项应当确认的利得是()。A8.25万元

B21万元

C53.25万元

D65.25万元

正确答案: C解析: