某商场为增值税一般纳税人,春节期间采取以旧换新方式销售洗衣机10台,取得现金收入58500元(含增值税),旧洗衣机作价2340元。此项业务应申报的增值税销项税额为 ( )。A.8500元B.8160元C.8840元D.9547.20元

题目

某商场为增值税一般纳税人,春节期间采取以旧换新方式销售洗衣机10台,取得现金收入58500元(含增值税),旧洗衣机作价2340元。此项业务应申报的增值税销项税额为 ( )。

A.8500元

B.8160元

C.8840元

D.9547.20元

相似考题

参考答案和解析

(58500+2340)÷(1+17%)×17%=8840元

更多“某商场为增值税一般纳税人,春节期间采取以旧换新方式销售洗衣机10台,取得现金收入58500 ”相关问题

-

第1题:

某商场采取“以旧换新”方式销售D商品,取得现金收入5850元;取得旧货物若干件,收购金额为2340元。该货物适用税率为17%。此项业务应申报的销项税额是( )。A. 1392.30元

B.1190元

C.33830元

D.510元

参考答案:B

-

第2题:

某商场(一般纳税人)采用以旧换新方式销售洗衣机一台,旧冰箱折价300元,向消费者收取现金700元,该笔业务的销项税额为()元。A.51

B.145.29

C.68

D.170

参考答案:B

-

第3题:

某商场(一般纳税人)采取以旧换新方式销售洗衣机,每台零售价3000元,本月售出洗衣机200台,共收回洗衣机200台,每台旧洗衣机折价200元,该业务应纳增值税( )。

A.102000元

B.95200元

C.87179.49元

D.81367.52元

正确答案:C

-

第4题:

增值税一般纳税人采用以旧换新方式销售金项链,以实际收取的不含增值税差价为增值税计税销售额。( )答案:对解析: -

第5题:

某酒厂为增值税一般纳税人02014年4月销售白酒5000斤,取得销售收入58500元(含增值税)。已知白酒消费税定额税率为0.5元/斤,比例税率为20%。该酒厂4月应缴纳的消费税税额为()元。A、11700

B、12500

C、11950

D、14200答案:B解析:该酒厂4月应缴纳的消费税税额=58500/(1+17%)*20%+5000*0.5=12500(元)。 -

第6题:

某增值税一般纳税人本月取得含税销售收入2340000元,某小规模纳税人本月取得销售额51500元,分别将其换算为不含税销售额。

正确答案: 一般纳税人不含税销售额=2340000÷(1+17%)=2000000(元)

小规模纳税人不含税销售额=51500÷(1+3%)=50000(元) -

第7题:

单选题某大型商场为增值税一般纳税人,决定在春节期间进行商品促销,商场经理采取促销方案:购物满100元赠送价值20元的商品。销售额100元的商品其成本为70元,则商场应纳增值税额为()元。A1.45

B5.23

C5.48

D4.36

正确答案: A解析: 暂无解析 -

第8题:

单选题某商场(一般纳税人)采取“以旧换新”方式销售电冰箱。5月30日向顾客销售1台电冰箱,零售价4680元;顾客旧冰箱作价120元,商场收取现金4560元。则该项交易的销项税额为()元。A680

B662.56

C795.6

D775.2

正确答案: D解析: 暂无解析 -

第9题:

多选题甲百货商场为增值税一般纳税人,2019年5月发生以下业务:(1)采取折扣方式销售一批货物,不含税总价格为52000元,由于对方购买量大,甲商场按原价九折优惠销售,开具的发票金额栏分别注明了销售额和折扣额。(2)采取“以旧换新”方式销售金项链一条,新项链含税销售价格5763元,旧项链作价1356元,从消费者处收取新旧项链差价款4407元:采取“以旧换新”方式销售冰箱,新冰箱含税销售价格3616元,旧冰箱作价1243元,从消费者处收取新旧冰箱差价款2373元。(3)销售自己使用过的2009年购人的设备,开具普通发票,取得含税收入47460元,支付不含税运输费2000元,取得运输企业开具的增值税专用发票;另销售自己使用过的2009年购入的小汽车,纳税人针对该业务未放弃减税权,开具普通发票,取得含税收入86520元,支付不含税运输费2200元,取得运输企业开具的增值税专用发票。(4)销售自己使用过的包装箱,取得含税收入9040元,支付不含税运输费500元,取得运输企业开具的增值税专用发票。(5)采取平销返利方式销售货物,取得含税销售额264420元,上月已从供货方取得增值税专用发票并抵扣了进项税额,本月从供货方收取含税销售额10%的返还收入26442元。(6)销售蔬菜取得销售收入120000元,支付不含税运输费1200元,取得运输企业开具的增值税专用发票。销售蔬菜罐头取得不含税销售收入50000元,支付不含税运输费800元,取得运输企业开具的增值税专用发票。(7)销售鸡蛋取得销售收入40000元,支付不含税运输费1300元,取得运输企业开具的增值税专用发票。(8)以买一赠一方式销售睡衣,顾客购买一套睡衣可获赠一双袜子,睡衣的平均不含税销售价格为85元/套,袜子的平均不含税销售价格为2元/双,本月共计销售睡衣10套。(9)外购一批原材料,取得普通发票上注明的价税合计金额22600元,支付不含税运输费1300元,取得运输企业开具的增值税专用发票。(10)外购一批木制一次性筷子,用于本商场职工食堂,取得增值税专用发票上注明的价款30000元,增值税3900元,支付不含税运输费1400元,取得运输企业开具的增值税专用发票。(11)外购一批化妆品对外赠送,取得增值税专用发票上注明的价款40000元,增值税5200元,支付不含税运输费1500元,取得运输企业开具的增值税专用发票。(12)因管理不善导致上月购进的一箱淀粉霉烂变质,该箱淀粉的账面成本为5000元。(其他相关资料:上月购进的淀粉已经抵扣过进项税额;上期留抵税额20000元)要求:根据上述资料,回答下列问题。(1)下列关于甲商场以旧换新业务应缴纳增值税的处理,正确的有()。A采取“以旧换新”方式销售金项链的增值税为507元

B采取“以旧换新”方式销售金项链的增值税为663元

C采取“以旧换新”方式销售冰箱的增值税为416元

D采取“以旧换新”方式销售冰箱的增值税为273元

E采取“以旧换新”方式销售金项链与冰箱,均以新货物的同期销售价格确定销售额

正确答案: D,E解析: -

第10题:

单选题根据增值税的有关规定,下列说法中,正确的是()A纳税人为销售货物而出租包装物取得的租金收入,不并入销售额计征增值税

B纳税人采取折扣方式销售货物,应按照折扣前的销售额征收增值税

C纳税人采取以旧换新方式销售金银首饰的,应按照新首饰的同期销售价格确定销售额征收增值税

D采取还本销售方式销售货物的,以货物的销售价格为销售额计征增值税,不得从销售额中减除还本支出

正确答案: D解析: 选项A:包装物租金在销货时,应作为价外费用并入销售额计算销项税额;

选项B:纳税人采取折扣方式销售货物,如果销售额和折扣额在同一张发票上的“金额”栏分别注明的,可按折扣后的销售额征收增值税;未在同一张发票“金额”栏注明折扣额的,不得从销售额中减除折扣额;

选项C://纳税人采取以旧换新方式销售金银首饰的,应按照销售方实际收取的不含增值税的全部价款征收增值税;采取以旧换新方式销售其他货物的,应按照新货物同期销售价格确定销售额征收增值税。 -

第11题:

单选题某商场为增值税一般纳税人,2017年10月采取“以旧换新”方式促销手机,新手机的总销售价为70.2万元,收购旧手机作价20万元,采取以旧换新方式销售手机实际收取价款50.2万元。已知手机增值税税率为17%,上述价款均为含增值税款项。该商场当月该笔业务增值税销项税额的下列计算中,正确的是()。A70.2÷(1+17%)×17%=10.2(万元)

B20÷(1+17%)×17%=2.91(万元)

C50.2×17%=8.53(万元)

D50.2÷(1+17%)×17%=7.29(万元)

正确答案: D解析: 采取以旧换新方式销售货物(金llv银首饰除外)的,应按新货物的同期销售价格确定销售额,不得扣减旧货物的收购价格。该商场当月该笔业务增值税销项税额=70.2÷(1+17%)×17%=10.2(万元)。 -

第12题:

单选题某商场为增值税一般纳税人,2019年4月采取以旧换新方式向消费者销售电视机1台,该新电视机的零售价款为3277元,收回的旧电视机作价468元,实际收取差价款2809元。该商场当月就此业务应确认的增值税销项税额为()元。A387.45

B452

C377

D323.16

正确答案: C解析: -

第13题:

某商场为增值税一般纳税人,春节期间采取以旧换新方式销售洗衣机10台,取得现金收A.58500元(含增值税),旧洗衣机作价2340元。此项业务应申报的增值税销项税额为( )。

A.8500元

B.8160元

C.8840元

D.9547.20元

正确答案:C

解析:税法规定“以旧换新”业务应按货物的售价计税,不得抵减旧货的价格。增值税销项税=(58500+2340)÷(1+17%)×17%=8840(元) -

第14题:

某商场(中国人民银行批准的金银首饰经营单位)为增值税一般纳税人,2008年5月采取“以旧换新”方式向某个人客户销售天然钻石20克拉,取得差价收入为1250000元。该商场上述业务应纳消费税税额( )元。

A.106838

B.110619

C.55309.7

D.53418.8

正确答案:C

解析:税法规定,对金银首饰(含铂金)、钻石,按5%征收消费税。该商场上述业务应纳消费税税额=1250000÷(1+13%)×5%=55309.73(元) -

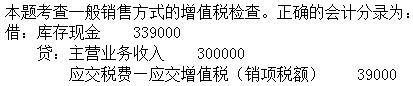

第15题:

2019年9月,某商场(增值税一般纳税人,适用增值税税率13%)零售货物并以现金形式取得含税销售收入339000元,其正确的账务处理为( )。A.

B.

C.

D. 答案:C解析:

答案:C解析:

-

第16题:

甲首饰商场为增值税一般纳税人,2019年4月发生以下业务:

(1)零售宝石坯,开具普通发票,取得销售收入15820元。

(2)零售金银首饰与翡翠手镯组成的套装礼盒,取得零售收入46330元,其中金银首饰收入23730元,翡翠手镯收入22600元。

(3)采取“以旧换新”方式向消费者销售金耳环100对,新耳环每对零售价2260元,旧耳环每对作价1808元,每对耳环取得差价款452元;另采取“以旧换新”方式向消费者销售珍珠手链10条,新珍珠手链每条零售价1356元,旧珍珠手链每条作价1287元,每条珍珠手链取得差价款69元。

(4)将20条银项链无偿赠送给客户,该批项链账面成本800元,零售价1469元。

(5)销售铂金手链1条,取得零售收入3616元(其中包装盒收入565元)。

(6)外购金银首饰一批,取得增值税专用发票上注明价款20000元,增值税税额2600元。

已知:金银首饰零售环节消费税税率为5%,成本利润率为6%。

要求:根据上述资料,回答下列问题。

下列对甲商场发生业务的税务处理中,正确的有( )。A.甲商场零售宝石坯,应按规定缴纳消费税

B.甲商场销售的套装礼盒,对于其中的翡翠手镯不征收消费税

C.甲商场采取“以旧换新”方式销售金耳环,应按照实际收取的不含增值税的全部价款计征消费税

D.甲商场采取“以旧换新”方式销售的珍珠手链,应按照实际收取的不含增值税的全部价款计征消费税

E.无偿赠送给客户的银项链,增值税视同销售,应计算缴纳增值税答案:C解析:选项AD:宝石坯、珍珠手链在生产销售环节缴纳消费税,在零售环节不缴纳消费税;选项B:纳税人将应税消费品与非应税消费品以及适用税率不同的应税消费品组成成套消费品销售的,应根据组合产品的全部销售金额从高适用税率缴纳消费税。 -

第17题:

某商场(增值税一般纳税人)采取以旧换新方式销售电视机,每台零售价3000元,本月售出电视机150台,共收回150台旧电视,每台旧电视折价200元,该业务应计算的增值税销项税额为()元。

- A、61025.64

- B、65384.62

- C、73500.00

- D、76500.00

正确答案:B -

第18题:

单选题某商场为增值税一般纳税人,当月采取以旧换新方式销售家用电脑20台,每台零售价6500元,另支付顾客每台旧电脑收购款500元。则该商场的销售行为应征增值税,其计税销售额应是( )元。A130 000

B115 044

C120 000

D102 564

正确答案: C解析: -

第19题:

单选题某商业零售企业为增值税一般纳税人,2012年11月购进货物取得增值税专用发票,发票上所列价款12000元;从供货方取得与商品销售量、销售额挂钩的返还收入5850元;销售货物取得含税销售收入58500元。该企业11月份应缴纳的增值税为( )元。A9350

B7310

C8098

D8948

正确答案: B解析:

商业企业取得的与商品销售量、销售额挂钩的返还收入,应按照平销返利行为的有关规定冲减当期进项税金。该企业11月份应缴纳的增值税=58500÷(1+17%)×17%-[12000×17%-5850÷(1+17%)×17%]=7310(元)。 -

第20题:

单选题某商场为增值税一般纳税人,采取以旧换新方式销售洗衣机,每台新洗衣机零售价3000元,本月售出新洗衣机200台,收回旧洗衣机200台,每台旧洗衣机折价200元,收取2800元差价,企业计算增值税销项税额为81367.52元。注册税务师审核后,认为()。A企业计算是正确的,注册税务师表示认同

B企业计算有误,销项税额少计87179.49元

C企业计算有误,销项税额少计5811.97元

D企业计算有误,销项税额少计2512.36元

正确答案: B解析: 销项税额=3000÷1.17×200×17%=87179.49(元),企业自己计算的销项税额是81367.52元,少计销项税额87179.49-81367.52=5811.97(元)。 -

第21题:

单选题某商场为增值税一般纳税人,采取以旧换新方式销售洗衣机,每台零售价3000元,本月售出新洗衣机200台,收回旧洗衣机200台,每台旧洗衣机折价200元,企业计算增值税销项税额为81367.52元。税务师审核后,认为()。A企业计算是正确的,税务师表示认同

B企业计算有误,销项税额少计87179.49元

C企业计算有误,销项税额少计5811.97元

D企业计算有误,销项税额少计2512.36元

正确答案: D解析: 销项税额=3000÷1.17×200×17%=87179.49(元),企业自己计算的销项税额是81367.52元,少计销项税额87179.49-81367.52=5811.97(元) -

第22题:

单选题某商场为增值税一般纳税人,2012年6月采取以旧换新方式向消费者销售彩色电视机50台,每台新彩色电视机的零售价款为4680元,收回的旧彩电每台作价1200元。该商场当月就此业务应缴纳的增值税为()元。A29580

B39780

C25282.05

D34000

正确答案: A解析: 该商场当月就此业务应缴纳的增值税=4680÷(1+17%)×50×17%=34000(元)。 -

第23题:

不定项题(一)甲公司为增值税一般纳税人,主要生产和销售洗衣机。2019年7月有关经济业务如下:(1)购进一批原材料,取得增值税专用发票上注明的税额为272000元;支付运输费,取得增值税专用发票上注明税额2750元。(2)购进低值易耗品,取得增值税普通发票上注明的税额为8500元。(3)销售A型洗衣机1000台,含增值税销售单价3390元/台;另收取优质费508500元、包装物租金169500元。(4)采取以旧换新方式销售A型洗衣机50台,旧洗衣机作价113元/台。(5)向优秀职工发放A型洗衣机10台,生产成本2088元/台。已知:增值税税率为13%,上期留抵增值税额59000元,取得的增值税专用发票已通过税务机关认证。要求:根据上述资料,不考虑其他因素,分析回答下列问题。3.甲公司当月以旧换新方式销售A型洗衣机增值税销项税额的下列计算中,正确的是( )。A50×3390×13%=22035(元)

B50×(3390-113)÷(1+13%)×13%=18850(元)

C50×3390÷(1+13%)×13%=19500(元)

D50×(3390-113)×13%=21300.5(元)

正确答案: D解析: